Tether 的首次公开募股(IPO)传闻再次升温,这次是由 BitMEX 联合创始人兼前 CEO Arthur Hayes 引发的。

讨论的焦点在于稳定币发行商的估值,有人认为其可能媲美 SpaceX、OpenAI、Costco 和可口可乐等知名公司。

根据 Arthur Hayes 的说法,Tether 上市可能会对 Circle 造成打击,尤其是在 USDC 稳定币发行商的 IPO 之后。BeInCrypto 报道了 Circle 的 IPO 成功,该公司在最初超额认购 25 倍后提高了其 IPO 的上限。

“接下来是美国的 IPO。再见,Circle,”Hayes 写道。

这一言论是在 Tether 寻求 5,000 亿美元估值融资的消息传出后发表的。据报道,Tether 正在与投资者洽谈,计划筹集高达 200 亿美元的资金。

这笔交易可能会将这家稳定币发行商推向全球最有价值的私人公司之列,如 OpenAI 和埃隆·马斯克的 SpaceX。

根据 Tether CEO Paolo Ardoino 的说法,公司正在考虑从一组高知名度的投资者中筹集资金。据称,这些资金将用于最大化公司在各个业务线的战略布局。

与此同时,社区成员认为 Tether 的举动是在其杠杆和市场价值仍处于高峰时的机会性融资。

“……如果收益率回落到 2% 会发生什么,”全球宏观投资者 Raoul Pal 提出。

值得注意的是,这并不是首次关于 Tether 可能 IPO 的传闻。今年 6 月,市场分析师将这家稳定币巨头的估值定为 5,150 亿美元。

Artemis 的开发者 Jon Ma 表示,这样的估值将使 Tether 成为全球第 19 大最有价值的公司。

尽管有如此乐观的预测,Ardoino 在 6 月澄清说,Tether 无意上市,表明对公司当前私有结构和发展方向的信心。

对 Tether 可能的 IPO 与 Circle 上市的对比,突显了 Arthur Hayes 的观点。

据报道,Tether 计划以 5,000 亿美元的估值筹集 200 亿美元。相比之下,Circle 的市值约为 350 亿美元,两者相差 14 倍。

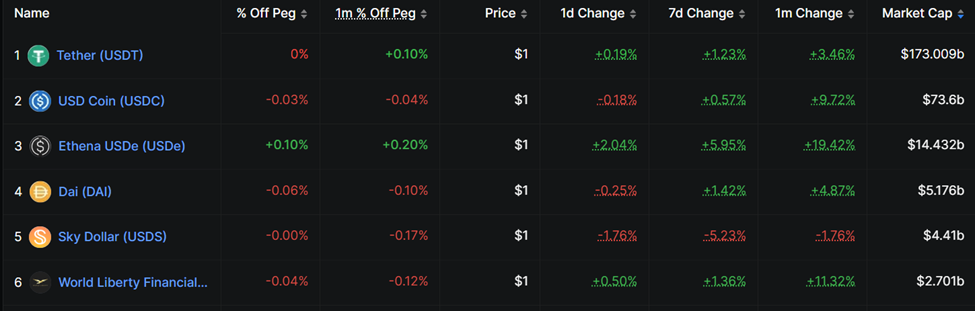

与此同时,Tether 的 USDT 稳定币市值为 1,730 亿美元,约为 Circle 的 USDC(736 亿美元)的 2.3 倍。

同样,Tether 的盈利能力远高于 Circle。这部分是因为 Circle 与Coinbase 交易所在其大部分 USDC 上的收入分成协议。

与 Tether 的 USDT 在全球市场的分发不同,Circle 需要严重依赖 Coinbase 来大规模流通 USDC。这种安排大大降低了 Circle 的利润,而 Tether 则无需为其分发支付费用。

“……在评估对稳定币发行商的投资时,[你必须问自己] 他们将如何分发他们的产品?” Hayes 在最近的博客中指出。

尽管Circle 出现亏损,Tether 在 2025 年第二季度创造了约50 亿美元的收入。其中,31 亿美元为经常性(基于收益率)的收入。

除去市值计价(MTM)收益,Tether 的 5,000 亿美元估值是上季度年化市盈率的 40 倍。因此,Tether 可能并不需要寻求公开上市。

“……如果他们这样做,我认为创始人会考虑将一个受美国监管的实体单独剥离,并保持非业务部分私有化,”一位用户指出。

在这种背景下,普遍的看法是,这一原因与需要更多资金来产生其他收入来源无关。

然而,值得注意的是,关于 Tether 的盈利能力和投资仍有许多未解之谜。