BitMEX 联合创始人 Arthur Hayes 警告称,如果比特币和黄金储备遭遇 30% 的减值,Tether 面临资产负债表资不抵债的风险。

在他 11 月 30 日的帖子中,Hayes 指出 Tether 最新资产配置中的结构性脆弱性。他认为,该公司将其偿付能力绑定于波动性风险资产的表现,而不是单纯依赖政府债务的稳定性。

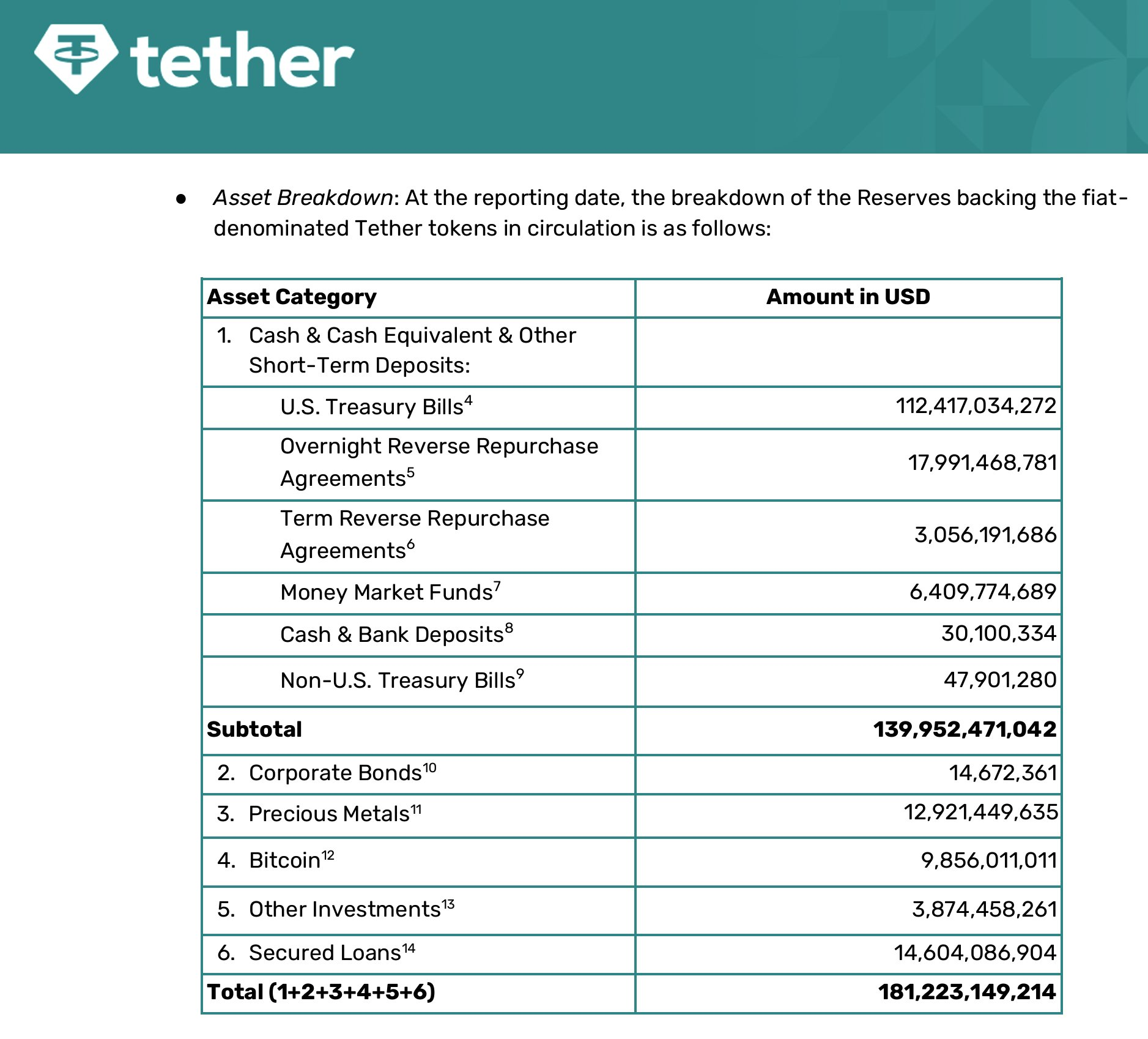

Hayes 的评估基于 Tether 2025 年第三季度的报告,该报告显示向非法定抵押品进行了重大转换。报告显示,该发行方现在持有 129 亿美元的贵金属和 99 亿美元的比特币。

根据 Hayes 的观点,这种配置代表了一种有意的“利率交易”。他的理论认为,Tether 正在为美联储降息做好准备,因为这将压缩其庞大美国国债投资组合的收益率。

“[Tether] 认为美联储将降息,这会压缩他们的利息收入。作为应对,他们购买黄金和 $BTC,理论上这些资产在货币价格下降时应该会大幅上涨,”Hayes 指出。

然而,Hayes 认为这一策略为公司的薄弱股本层引入了不对称的风险。

Hayes 称这一数值超过了 Tether 的剩余资本,使公司在理论上即便保持业务流动性也处于资不抵债状态。

他警告说,这种情况下,大型持有者和交易所可能会要求实时查看其资产负债表,以评估锚定币的安全性。值得注意的是,这一警告与S&P Global 为 USDT 评定‘5’级,处于其评级体系最低等级的决定相呼应。

行业支持者认为,资不抵债的论点混淆了资产负债表会计与实际流动性风险。

UQUID Card 首席执行官 Tran Hung 驳斥了这一警告,认为其在根本上存在缺陷。

他指出,Tether 的 1812 亿美元资产负债表中的绝大多数依然停放在高流动性、低风险的工具中。确实,认证显示Tether 持有 1124 亿美元的美国国债以及近 210 亿美元的回购协议。

Hung 认为这些“现金及现金等价物”提供了一道流动性防线,足以覆盖绝大多数流通中的 USDT。

基于此,他进一步指出,即便市场下行导致其企业股权缓冲消失,Tether 仍将在赎回方面保持完好。

“Tether 一直展现出强大的赎回能力,例如在 2022 年的市场危机(FTX 危机)中,仅 20 天就赎回了 250 亿美元,这是金融史上最大的流动性‘压力测试’之一。”Hung 表示。

与此同时,Swan Bitcoin 的首席执行官 Cory Klippsten 指出,Tether 的杠杆比传统金融机构更为激进。

“Tether 的杠杆率约为 26 倍,拥有 3.7% 的股权缓冲。大约四分之三的资产是短期主权和回购协议;其余四分之一是由 $BTC、黄金、贷款和不透明投资组合成,”Klippsten 说道。

据他表示,若投资组合损失 4%,普通股权就会被抹去,而最风险资产下跌 16% 也会产生同样的影响。

不过,尽管有结构性杠杆,但他认为由于 Tether 的巨大盈利能力,风险得以缓解。事实上,这家稳定币发行商今年有望录得超 150 亿美元利润。

此外,Klippsten 也指出,Tether 的所有者最近提取了 120 亿美元的分红。鉴于此,他认为他们有能力在缓冲被突破时立即重新注资。