币安研究院最新报告指出,过去 10 年的周度数据分析显示,比特币($BTC)与原油的收益呈现统计学上的独立关系。

报告基于 2016 年至 2026 年间 532 组周度数据,应用计量经济学方法,包括 DCC-GARCH 建模和格兰杰因果关系检验进行分析。

币安将样本划分为四个宏观经济阶段。仅在 2020 至 2022 年,即零利率和强力货币宽松时期,两者才出现一定的正相关。

即便如此,该相关性也仅能解释 $BTC 当周收益变动的 6.9%。

该相关性主要是由共同的流动性环境推动,而不是直接的因果关系。

在其他所有时间段内,比特币与原油的相关系数均接近于零。从 1 至 10 周的滞后期看,无论哪一方都未对另一方造成显著的格兰杰因果效应。

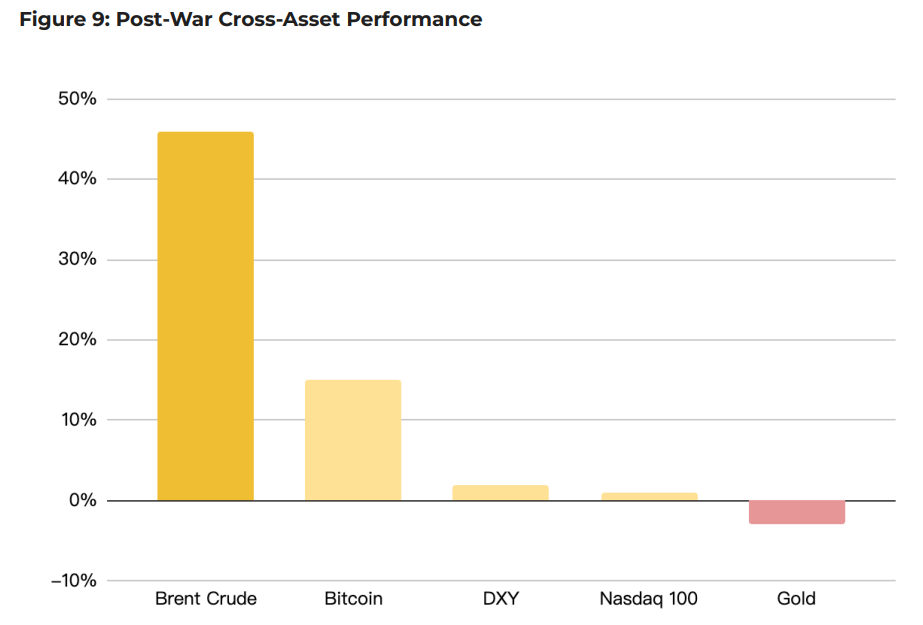

2026 年 2 月至 3 月的霍尔木兹海峡危机期间,为该结论提供了实时市场压力测试。布伦特原油价格因全球供应遭遇冲击暴涨 46%。

同期,$BTC 上涨 15%,表现优于纳斯达克(+1%)和黄金(-3%)。

危机期间,$BTC 价格走势呈现“三阶段”特征:前 3 天表现偏弱,随后至第 14 天进入窄幅震荡吸收期,第 15 至 24 天则开启独立上行行情。

报告认为,原油市场波动确实会加剧比特币的短线波动率,但并不决定其价格方向。主导 $BTC 走势的依然是机构资金流、美国现货市场买盘以及企业金库配置等力量。

历史走势也印证了这一观点。在 2022 年俄乌冲突爆发后,比特币($BTC)曾在四周内上涨 24%,但随后因 Terra/Luna 崩盘与三箭资本等加密领域的信用危机暴跌——这些事件与能源市场无直接关联。