比特幣基本上忽略了本應支持的巨集訊號。美國消費者物價指數(CPI)在十二月降至2.7%,強化降息預期,但比特幣卻未能做出回應。價格沒有吸引新資本,反而停滯,資金流向其他地方。

這種脫節正是比特幣熊市討論重新浮現的原因。

富達全球宏觀總監 Jurrien Timmer 最近警告,比特幣可能已經在十月結束了其最新的四年週期,無論是價格還是時間上。自那時起,鏈上和市場數據越來越支持這種觀點。

數據訊號顯示比特幣可能已處於熊市

多個獨立指標現在都指向同一結論:資本正在撤退,持有者在拋售, 比特幣在吸收風險 卻沒有真正的需求。

穩定幣流入自週期高峰以來已大幅下降

穩定幣流入常常成為加密貨幣反彈的乾粉。那股燃料已經消失了。

ERC-20穩定幣的總交易流入於8月14日達到約102億的高峰。截至12月24日,流入量降至約10.6億,下降近90%。

想要更多類似的象徵性見解嗎? 請在此訂閱主編 Harsh Notariya 的每日加密電子報。

那個八月的流入高峰緊貼比特幣十月突破125,000美元的高點,這也是Timmer認為可能的週期高點。

自那之後,新資本未能回流,這進一步強化了高峰後由分配取代積累的觀念。

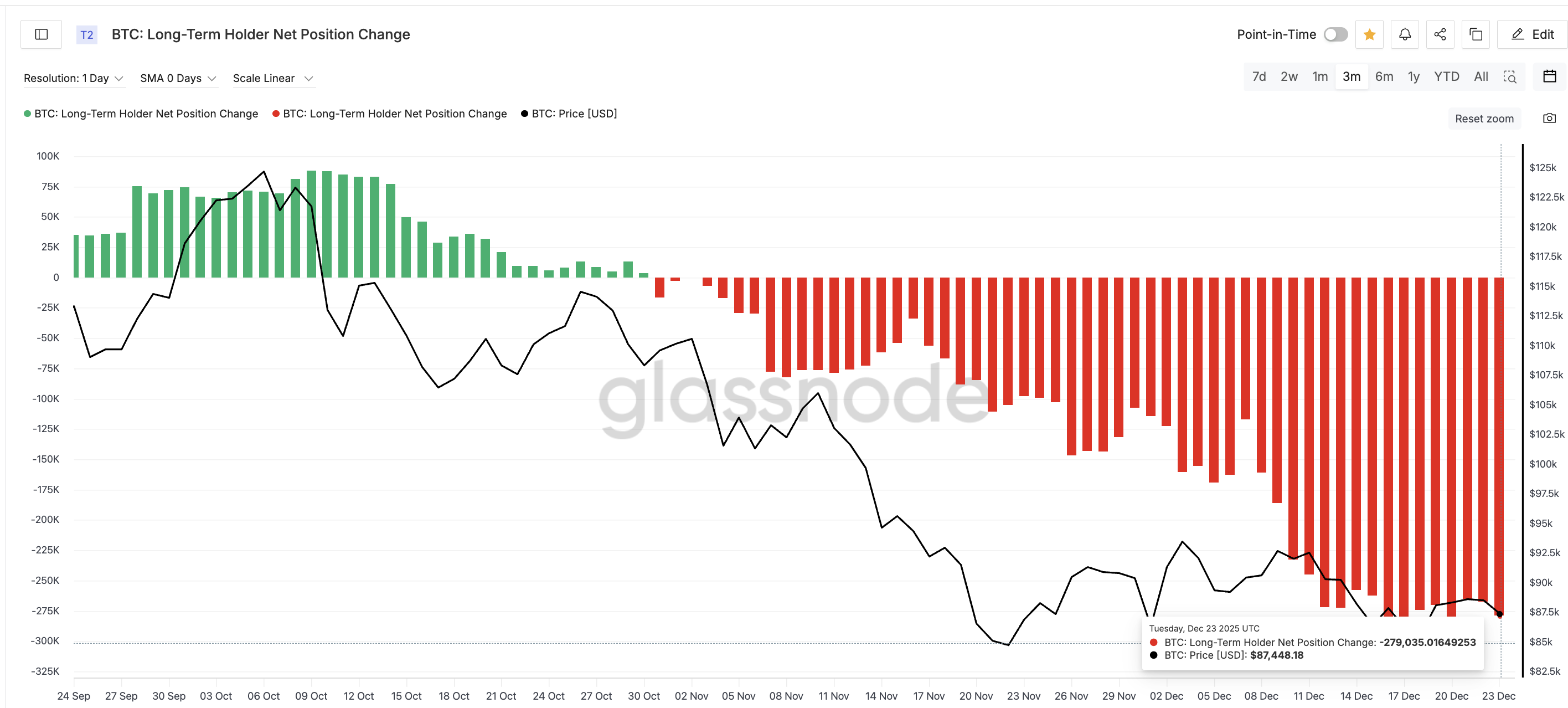

長期持有者已轉為積極賣方

定罪持有人在十月之後的行為有所改變。

比特幣長期持有者的淨持倉變動在週期高點後不久轉為負值。賣出速度從十月底約每天16,500 BTC加速到最近約279,000 BTC。這比每日配電壓力增加了超過1,500%。

這與提默的論點完全吻合,即四年減半週期階段很可能在十月結束。長期持有者似乎也同意,選擇降低曝險而非捍衛價格。

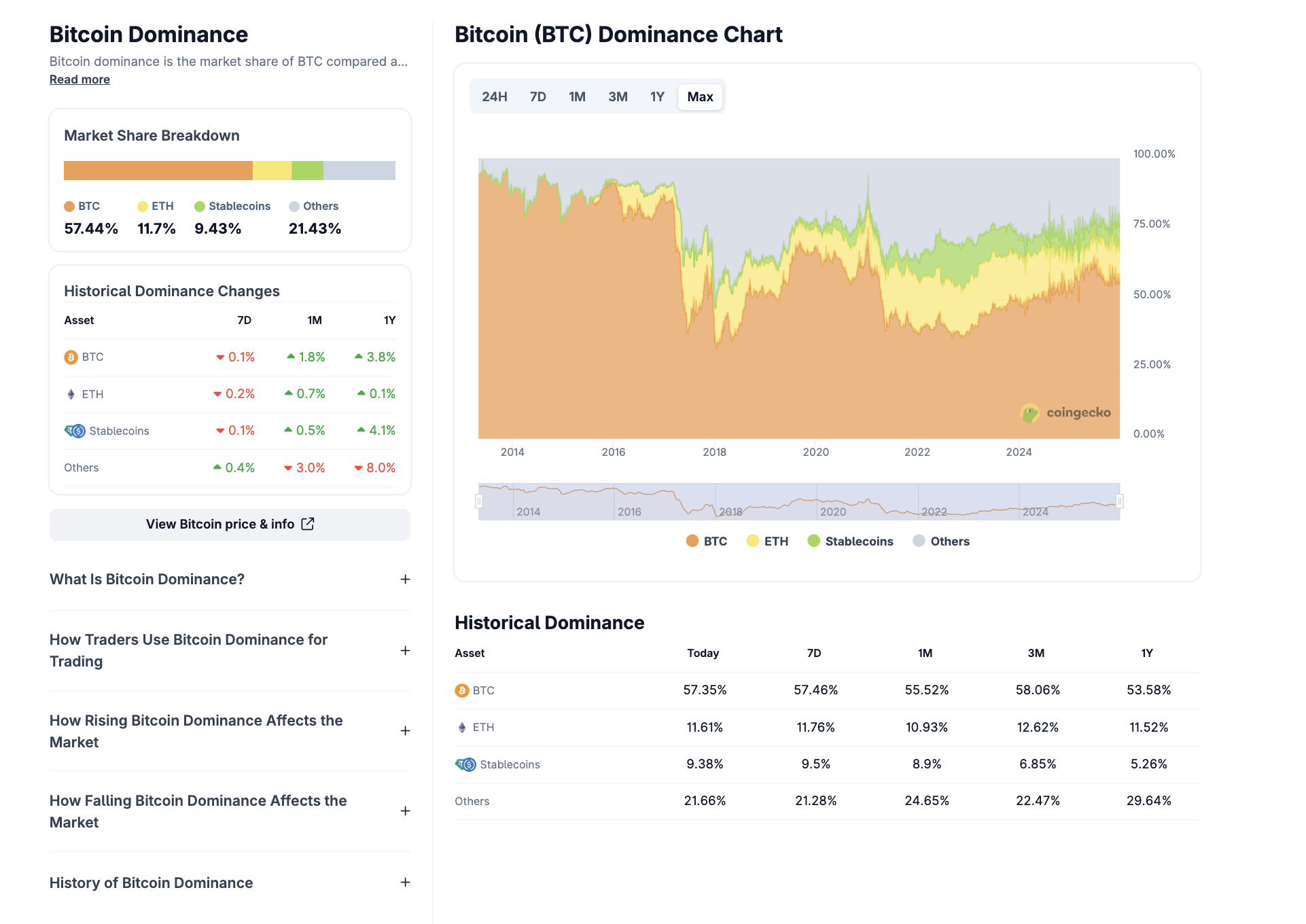

比特幣的主導地位正在上升,但並非出於看漲的原因

比特幣的主導地位已回升至57–59%,但這並非風險選擇的信號。

在消費者物價指數(CPI)走軟後,資本並未轉向比特幣。相反地,水流向傳統的樹籬。過去一年,白銀上漲超過120%,而黃金則上漲約65%。同時,更廣泛的加密市場表現嚴重落後。

這種轉變強化了比特幣日益增長的主導地位並非來自新的風險偏好,而是資本退縮至加密貨幣相對安全的狀態。

這一觀點也被 NoOnes 創辦人兼執行長 Ray Youssef 與 BeInCrypto 獨家分享的市場評論所呼應,他強調為何黃金在 2025 年貶值交易中領先,而比特幣則維持區間區間。

「雖然黃金在2025年貶值交易中明顯領先於價格表現,但這種比較掩蓋了更為細膩的市場現實。黃金近期創下歷史新高及今年迄今上漲67%,反映出典型的防禦性投資人配置,因為資本在財政過剩、地緣政治壓力及巨集政策不確定性所定義的市場環境中尋求確定性。央行累積增加、美元走軟以及持續的通膨風險,強化了黃金作為市場首選防禦資產的角色,」他說。

尤瑟夫補充說,比特幣今年的行為已與數位黃金敘事大相逕庭。

「相比之下,比特幣近期未能兌現避險敘事。由於對宏觀經濟因素的高度敏感,該資產在2025年的交易表現並不像數位黃金。他強調,比特幣的上漲空間現在與流動性擴張、主權政策清晰度及風險情緒相關,而非僅僅是貨幣貶值。」

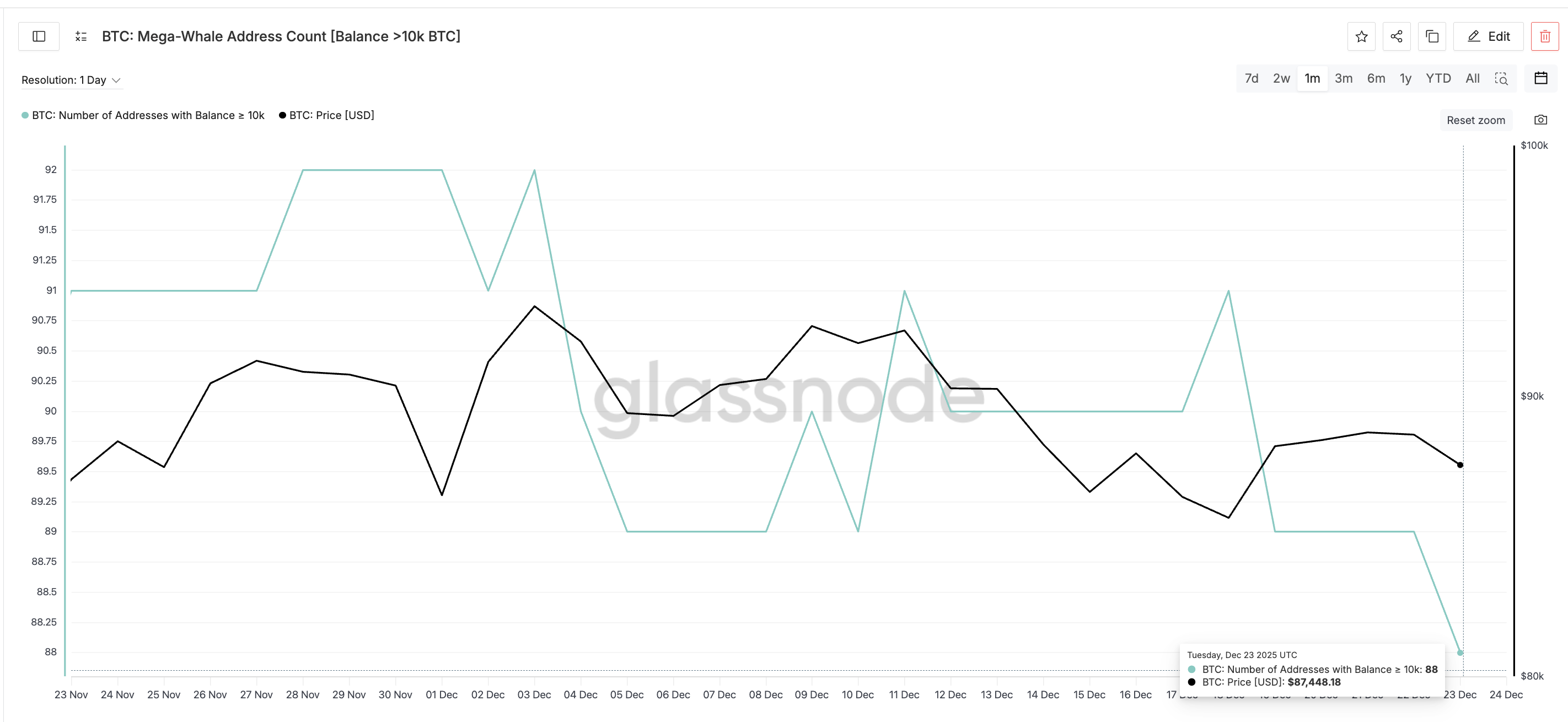

巨型鯨魚地址正悄悄下降

大杯持有者也開始退後。

持有超過10,000 BTC的比特幣地址數量,從12月初的92個降至88個。這種下跌是隨著價格下跌而非累積而來。

這些地址通常代表機構規模的參與者。他們的下調進一步證實,聰明的資金並未積極爭取上漲空間。

比特幣仍低於一個關鍵的長期移動平均線

比特幣仍在365日移動平均線下方交易 ,接近102,000美元,該水平在2022年熊市初期明顯下跌。

此移動平均線同時提供技術與心理支撐。未能收回它,顯示市場已從趨勢延續轉向政權風險。若價格維持在此水準以下,歷史先例顯示交易者實際價格區間約72,000美元附近將出現更深的下行區域。

綜合來看,這些訊號支持了 Timmer 的警告:即使價格尚未完全反映,比特幣可能已經進入熊市階段或即將接近熊市階段。資本枯竭,定罪持有人正在拋售,防禦性主導地位上升,巨集寬貸則被忽視。

話雖如此,並非所有長期週期支持都已經失效。接下來將是那些反訊號,以及決定這場熊市是完全 熊市還是長期轉變的具體水準。

為什麼比特幣熊市的爭議尚未完全解決

儘管越來越多證據指向比特幣熊市,兩個長期週期指標仍反對結構性崩潰的確認。

此外,比特幣熊市案件尚未解決的原因之一,是市場對CPI放緩的解讀。雖然通膨降溫通常有利於風險資產,但目前的反應顯示投資人正將安全性與流動性置於成長之上。

這並不代表CPI訊號是錯的。這可能只是早期階段,因為比特幣歷來反應較傳統避險晚,一旦流動性預期完全轉化為資本流動。

這些指標以及接下來要討論的指標,並不能否定上述的空頭訊號。但他們解釋了為何這個階段仍可能以延長的過渡方式結束,而非完整的熊週期。

Pi Cycle 頂部尚未觸發

比特幣最可靠的週期指標之一——圓周週期頂點,尚未出現峰值信號。該指標比較了111日移動平均線與350日移動平均線乘以2。

歷史上,當這兩條線交會時,比特幣通常接近或處於主要週期高點。

截至目前,這兩條路線仍然相距甚遠。這顯示即使在十月高點之後,比特幣並未處於過熱或狂喜的階段。

這與富達全球宏觀總監Jurrien Timmer提出的觀點相矛盾,他指出十月高點接近125,000美元,與前一週期時間相符。

在過去的週期中,真正的熊市是在明確的圓周率週期確認後開始的。那個訊號依然缺失。

兩年平均線仍然是最重要的走勢

第二個且更直接的反駁是結構性的。比特幣仍在接近其兩年簡單移動平均線附近,約為82,800美元。

這個層級多次成為比特幣長期趨勢的分界線。月收盤高於2年期平均線,歷來標誌著週期存續。

持續收盤時,其下方出現明顯的深熊期。

迄今為止,比特幣尚未確認月收盤價跌破此線。

這使得十二月的月收盤變得至關重要。如果比特幣在年底前維持在82,800美元以上,市場很可能仍處於後期週期過渡期,而非確定的 比特幣熊市。

這樣的結果讓2026年反映的是延遲的上漲空間,而非長期下跌的可能性保持開放。

然而,若 十二月明確收盤跌破兩年移動平均線,Timmer所引用的65,000至75,000美元區間下行預測將獲得結構性支持。

簡而言之;DR — 現在值得關注的關鍵比特幣價格水準

看空框架也有明確的無效層次。若365日移動平均線在102,000美元附近回升,將大幅削弱熊市論點。這與Tom Lee年底比特幣價格的預測相符。

該水平標誌著2022年熊市的開始,若回升,將顯示趨勢將重新強硬。

簡單來說:

- 12月收盤價超過82,800美元:過渡階段依然存在

- 月度跌破82,800美元:熊市風險升高

- 重返102,000美元以上:多頭結構開始重建

目前,比特幣介於信念賣出與長期週期支撐之間。市場尚未確認強弱,但也未完全崩潰。

12月的收盤將決定哪種敘事能延續到2026年。