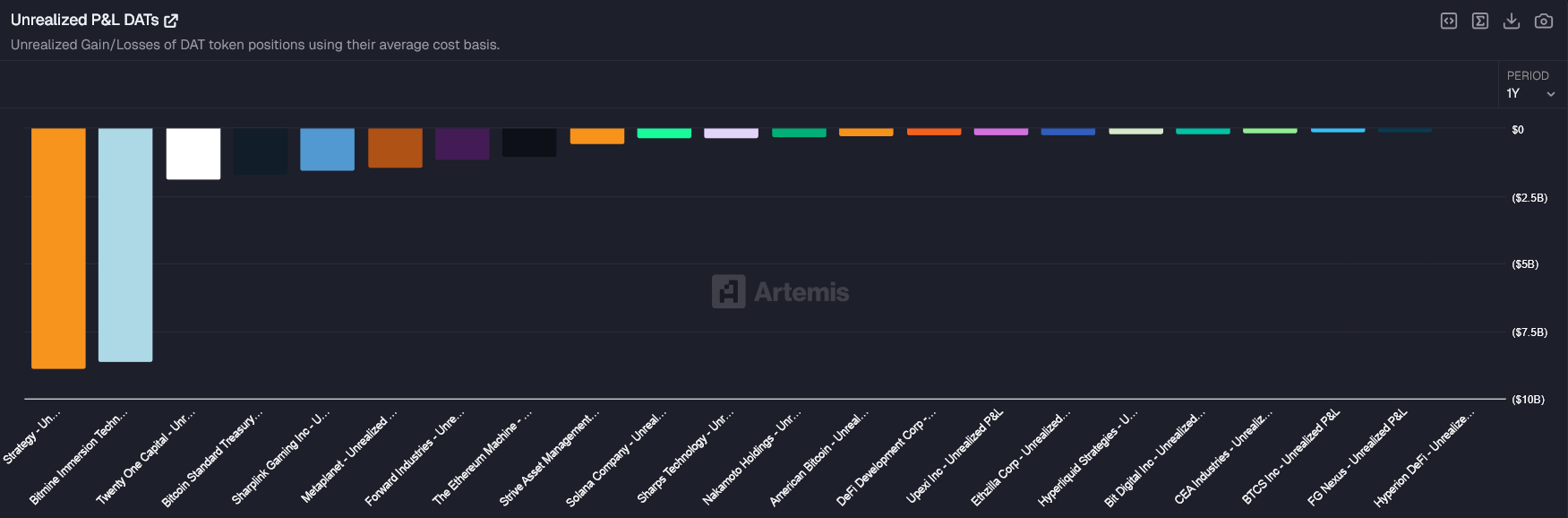

在比特幣和以太坊在一週內下跌近30%,導致數位資產資產負債表中估計有250億美元未實現價值被抹去後,加密國庫公司正面臨日益嚴重的財務壓力。

追蹤公開加密財庫公司的數據顯示,目前沒有任何公司持有高於平均成本基礎的資產。劇烈的回撤同時使大多數公債策略陷入虧損區間,引發對流動性、融資及長期可行性的擔憂。

損失遍及整個數位資產財庫部門

拋售同時衝擊了國債重度企業。

大型持有者錄得最深的紙面虧損,累計未實現損益大幅下降。損失尚未實現,但規模很重要,因為它削弱了資產負債表和股權估值。

因此,市場已從獎勵加密貨幣累積,轉向定價生存風險。

市場溢價已崩潰

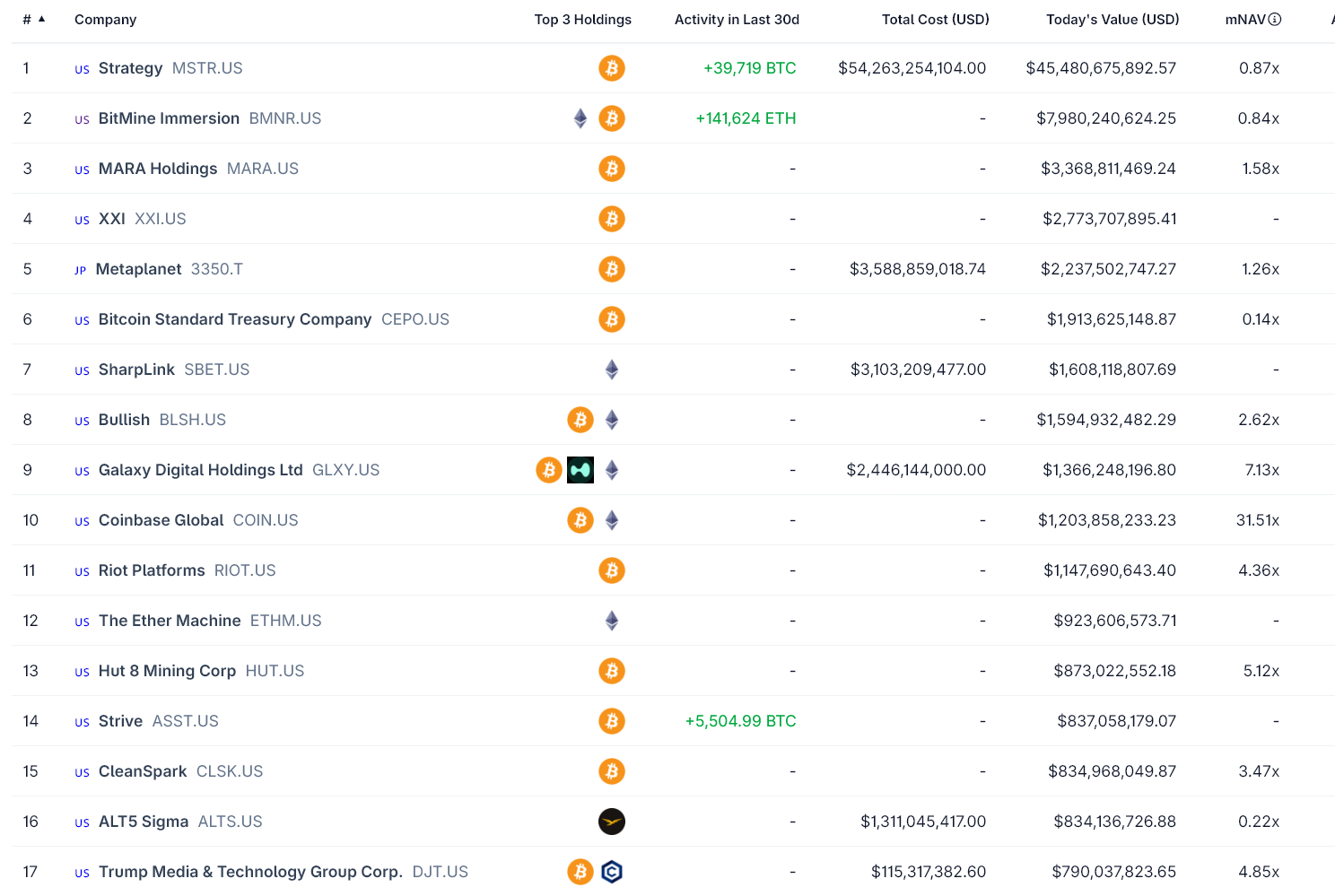

一個關鍵的壓力訊號是市場淨資產價值(mNAV)崩潰,該指標將公司的股票估值與其加密資產價值做比較。

目前有幾家主要的財資公司交易 時,mNAV 低於 1,意即市場以低於其持有資產的價值來估值。這消除了透過股權發行有效募資且不稀釋的能力。

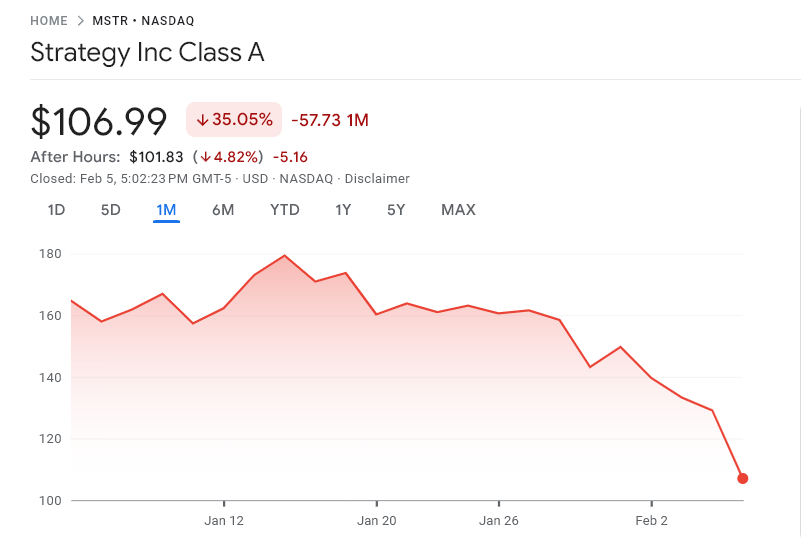

MicroStrategy 是最大企業比特幣持有者之一,儘管持有數百億美元的加密貨幣,交易價值仍低於其資產價值。

這種折扣限制了其資助後續購買或低成本再融資的彈性。

流動性驅動破產風險

僅有未實現的損失並不會導致破產。當資產價格下跌與槓桿、債務到期或持續燒錢發生碰撞時,風險會增加。

依賴外部融資的礦業公司與財務工具面臨最高的風險。若加密貨幣價格持續低迷,貸款機構可能會收緊條件,股市可能保持關閉,再融資選項也可能縮小。

這會形成一個反饋循環。價格下跌會降低股權價值,限制資本取得並增加資產負債表壓力。

這是壓力期,不是崩潰

目前的回撤反映的是被迫去槓桿化及金融環境收緊,而非加密資產本身的失敗。

然而,若價格無法回升且資本市場持續受限,壓力可能會加劇。

目前,加密財庫公司仍保持償付能力。但錯誤的空間已經大幅縮小。