比特币从 11 万美元急剧回调至约 8 万美元,与早期鲸鱼大举抛售密切相关,这些投资者的成本基础接近 1.6 万美元。CryptoQuant 首席执行官 Ki Young Ju 指出,链上数据显示,比特币目前处于周期的“肩部”阶段,预示短期内上涨潜力有限。

这一抛售压力甚至超过了 ETF 和 MicroStrategy 的机构需求,影响加密货币的 2025 年前景。在接受 Upbit 的 Upbitcare 采访时,Ju 提供了一个数据导向的分析,揭示比特币投资者格局的变化以及影响其当前市场结构的力量。

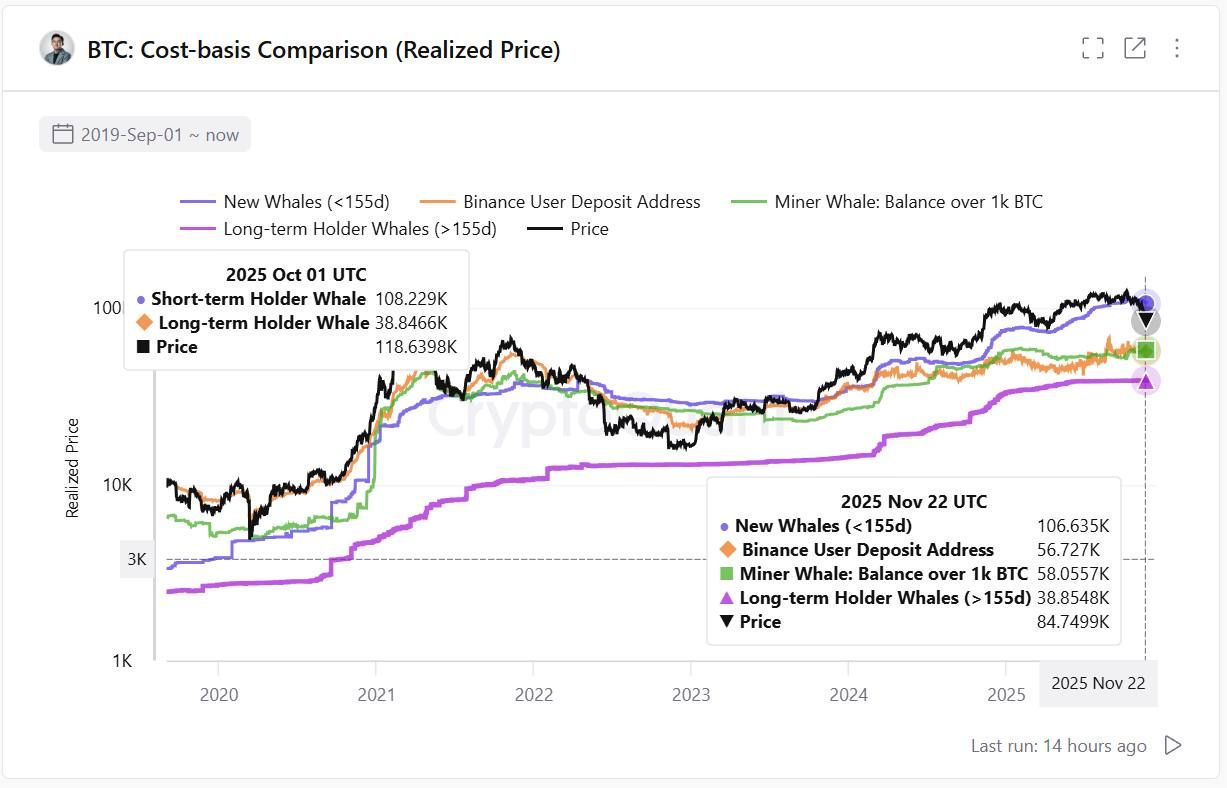

Ki Young Ju 解释道,当前市场主要受到两个鲸鱼群体的对抗所影响。拥有比特币的旧鲸鱼,其平均成本为约 1.6 万美元,已经开始实现可观利润,每天的抛售额以数亿美元计算。这一持续的抛售给比特币价格带来了巨大下行压力。

同时,机构鲸鱼通过现货比特币 ETF 和 MicroStrategy 也积累了大量头寸。然而,其购买力尚未达到早期鲸鱼抛售的规模。根据 Ju 的数据,持有超过 10,000 枚 $BTC 超过 155 天的钱包通常其平均成本为约 3.8 万美元。币安的交易者在 5 万美元左右建仓,因此许多市场参与者都处于盈利状态,并在必要时可以出售。

CryptoQuant 首席执行官指出,现货 ETF 和 MicroStrategy 的资金流入曾在 2025 年初提振了市场。然而,这些资金流入现在已经减少。市场上开始以流出为主。例如,Farside Investors 的数据显示,比特币 ETF 在 2025 年 11 月 26 日记录了 4280 万美元的净流入,使得累计流入达到 626.8 亿美元。尽管有这些数据,早期鲸鱼持续的卖压仍然压倒了机构的积累。

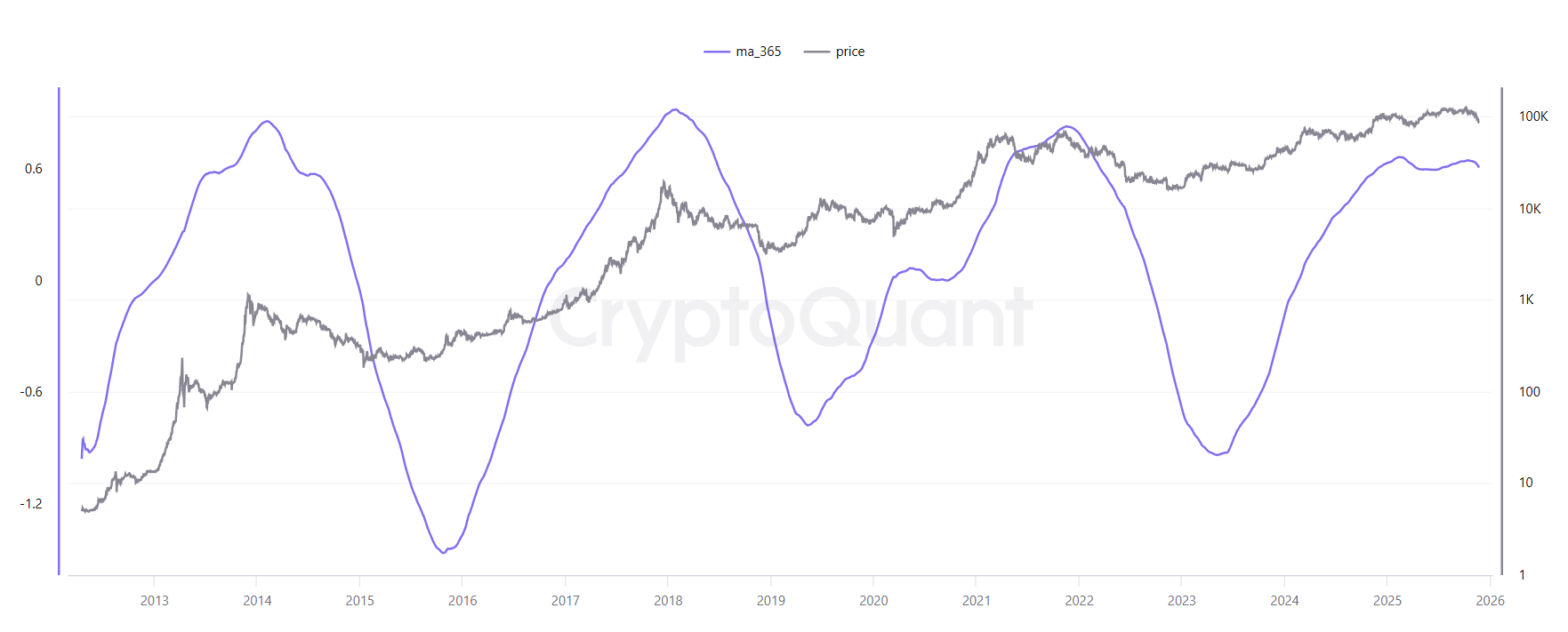

链上盈亏指标提供了对市场周期的关键见解。Ju 的分析使用 365 天移动平均利润指数显示,市场已进入“肩部”阶段。这种后周期状态表明增长潜力受限,回调风险增加。

估值乘数反映出一种中性到平稳的市场预期。在之前的周期中,每一美元的新资金都会带动市场市值的扩大。然而这种乘数效应已消退。这说明市场杠杆效力下降,结构不支持显著的收益增长。

Ju 不认为会出现 70%-80% 的大幅崩盘。然而,他认为最多 30% 的回调是合理的。从 100,000 美元下跌可能意味着比特币跌至约 70,000 美元。他使用来自 OKX 期货多空比、交易所杠杆率和买卖流模式的数据来支持这一观点。

Ju 强调数据驱动方法的重要性。在近期发布的一则帖子中,他敦促交易者使用指标来自信,而非投机。他的重点仍然是解释链上数据、交易所活动和市场结构。

这一全面分析基于链上证据提供了扎实评估。随着早期比特币巨鲸继续盈利抛售,机构面临恶劣环境。在高杠杆率、中性估值倍数和后期周期态势下,市场近期内有限的潜力出现重大反弹。