今日约有 23 亿美元的比特币和以太坊期权即将到期,引发市场关键转折点,交易员纷纷为潜在的波动再平衡做准备。

由于持仓高度集中在关键行权价附近,价格波动在期权到期前后,可能更多受到对冲资金流的影响,而非基本面因素主导。

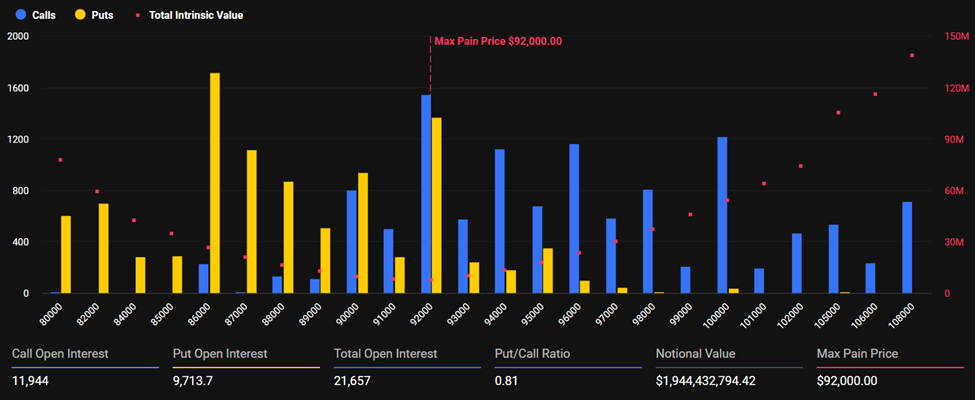

比特币期权占据绝大多数名义价值,约有 19.4 亿美元的 $BTC 期权将迎来到期。

在本次到期前,比特币当前价格为 89,746 美元,低于 92,000 美元的最大痛点价——即最多期权合约将变为无效的价位。

比特币期权的未平仓合约总量为 21,657 份,其中看涨期权(Call)为 11,944 份,看跌期权(Put)为 9,713 份,整体看跌/看涨比为 0.81。

数据倾向温和偏多,但并不极端,市场短线仍有双向波动的空间。

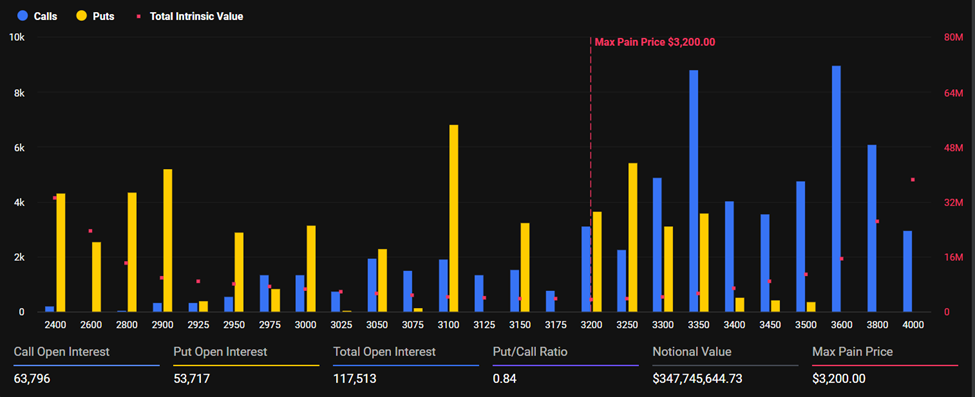

与此同时,以太坊期权名义价值约 3.477 亿美元。$ETH 当前报价约为 2,958 美元,同样低于其 3,200 美元的最大痛点价水平。

以太坊期权的未平仓合约规模进一步扩大,现有 117,513 份期权合约在场,其中看涨期权占 63,796 份,看跌期权为 53,717 份。由此看跌/看涨比达到 0.84。整体仓位结构依旧显示谨慎乐观,同时仍保有有效的下行风险对冲。

值得注意的是,本周到期的期权名义金额略低于上周的近 30 亿美元体量。

Deribit 分析师表示,未平仓合约在主要执行价附近高度集中,可能会加剧短期价格的敏感波动。

“到期仓位密集分布在关键执行价附近,这使得现货价格在合约到期前持续保持高敏感度。地缘政治及贸易政策不确定性依然是当前的宏观背景,推动对冲需求上升,使波动率持续受市场反应影响。需重点关注‘行权价磁铁’现象、做市商对冲流动,以及到期后波动率的重新定价情况。”分析师们在评论中指出。

这种现象反映出,更广泛的市场环境下,宏观风险持续主导着投资者的交易心理。

目前,持续的地缘政治紧张局势、变化的贸易政策以及全球货币环境的不确定性,使投资者更倾向于通过期权对冲,而非单纯押注方向。

因此,即使现货价格表现相对平稳,隐含波动率(IV)依旧处于高位,并且对市场变化高度敏感。

临近期权到期时,“行权价磁铁”效应可能对价格形成牵引,驱使做市商持续调整对冲头寸,以保持仓位的德尔塔中性。

如果现货价格逐步靠近最大痛点区域,相关对冲流动或将强化这一走势;反之,若价格大幅偏离关键执行价,市场快速调仓可能放大波动,而非压制波动。

合约到期后,市场关注点料将转向到期周末期间的波动率重定价。大规模到期往往释放积累的伽玛风险敞口,可能引发市场重新定价,导致到期后行情出现急剧波动。

因此,$BTC 和 $ETH 投资者可能会见证新一轮方向性行情演绎——若抛压消散,则市场有望迎来反弹;若宏观风险加剧,则不排除价格出现下探。

眼下仓位高度密集,宏观风险悬而未决,技术位置亦愈发清晰。今日即将到期的期权,或将为 $BTC 和 $ETH 市场下一阶段奠定基调。