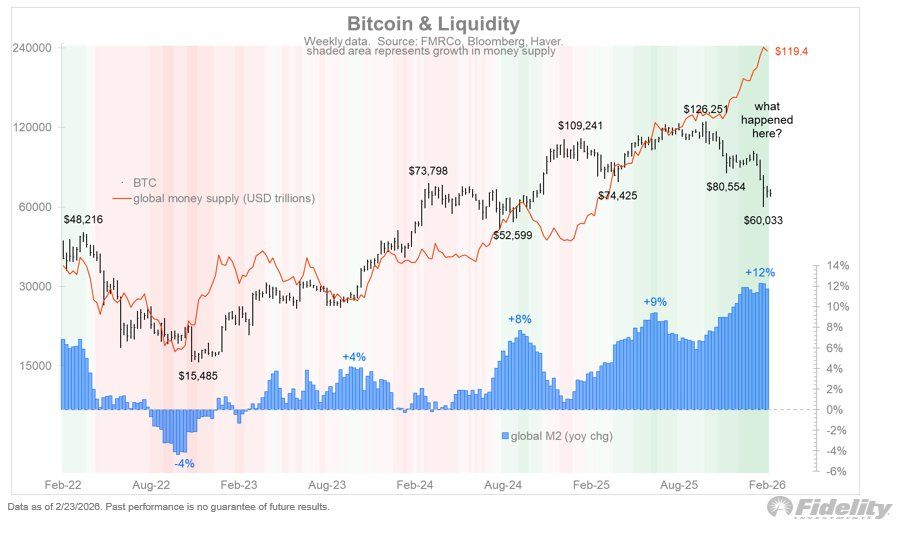

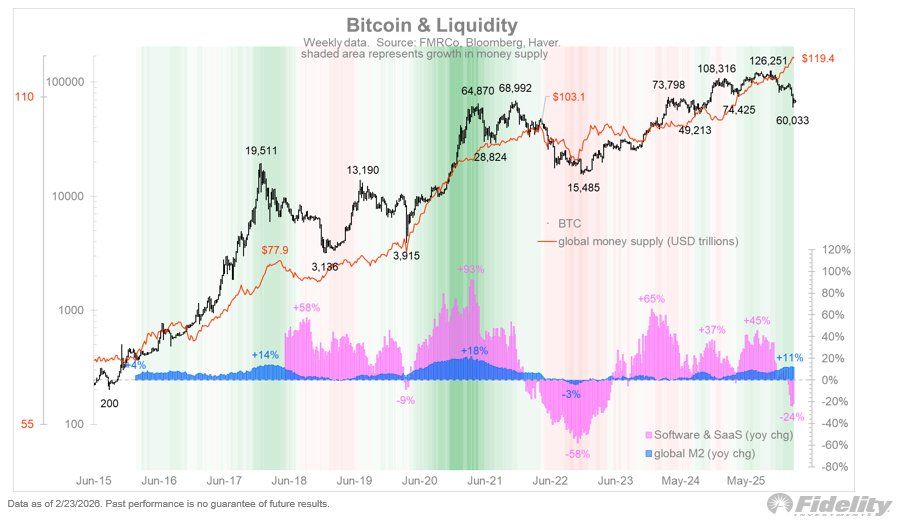

全球貨幣供應量於2025年12月飆升至歷史新高,強化了歷來支持硬資產的流動性環境。

黃金做出相應反應,儘管經歷了短暫且劇烈的回撤,仍維持上漲趨勢。儘管如此,比特幣常被稱為「數位黃金」,卻帶來了較為波動的價格走勢。

比特幣的雙重身份在風險偏好減退時拖累價格

全球流動性持續快速擴張。根據Kobeissi信函,全球廣泛貨幣供應量在2025年12月達到創紀錄的144兆美元。按年增長13.6兆美元,增幅10.4%。

這個十二月的數據是連續第三個月加速成長。

「僅自2020年疫情以來,貨幣供應量就激增了+44兆美元,約+44%。此期間最快的增長紀錄是在2021年2月,達到+18.7%。全球貨幣創造從未在危機之外如此快速移動,」 貼文 寫道。

如果全球貨幣供應量達到歷史新高, 經典預期是:更多流動性→較高的硬資產。富達全球宏觀總監 Jurrien Timmer 強調,黃金的行為符合 這個劇本,而 比特幣則不是。

蒂默指出,儘管本月初波動且下跌21%,黃金 仍保持韌性。他表示,該金屬的表現 如同牛市常見 ,出現劇烈但短暫的回調,迅速吸引新一波買盤。

「黃金可能是終極硬通貨資產,且一直與全球貨幣供應同步。比特幣被認為也是如此,但如下方圖表所示,其相對於全球流動性的價格走勢比黃金波動得多,」他說。

追蹤我們的X ,隨時掌握最新消息

提默解釋說,造成這種脫節的原因很簡單。他認為黃金只是其中一件事,也就是「硬通貨」。比特幣則具有雙重身份:一方面是潛在的硬通貨,另一方面則是投機資產。

富達高層進一步補充,當 軟體與SaaS指數 的變動率加入貨幣供應成長時,當市場投機成分轉為負值時,很容易壓倒原本支持比特幣的流動性順風。

他指出,流動性擴張與投機旺盛的時期,歷來會放大多頭狀況。這常常導致強勁的牛市。然而,這種動態也反過來運作。

「目前我們有充足的流動性成長,但投機市場仍處於熊市。結果是:比特幣陷入困境,而黃金和貨幣供應則在反彈,」他表示。

訂閱我們的 YouTube 頻道,觀看領袖與記者提供專家見解

目前,黃金與比特幣之間的差距顯示, 僅有流動性上升並不保證 加密貨幣在投機需求下降時的表現。比特幣是否能重新與全球流動性保持一致,可能取決於投機興趣回歸加密市場,而隨著2026年2月結束,這點 仍不明朗 。