最近一項針對超過 5,700 名比特幣(BTC)持有者的調查顯示,加密貨幣領域中信念與行為之間存在明顯脫節。雖然近80%的受訪者支持更廣泛的加密貨幣採用,但55%表示他們很少或從未使用數位資產進行日常支付。

信念與實際使用之間日益擴大的落差,顯示產業最大的挑戰已不再是意識或意識形態支持,而是其他因素。

大多數加密貨幣用戶支持採用,但很少花錢:原因如下

GoMining 調查收集了來自多個地區用戶的回應。最大比例來自歐洲(45.7%)和北美(40.1%)。

參與者經驗層次廣泛,幾乎平均分布 於新手 與持有多年市場經驗者之間。

此分布顯示加密貨幣支出的限制不僅限於單一地區或用戶資料。調查發現,加密貨幣支付在用戶中仍屬小眾行為。

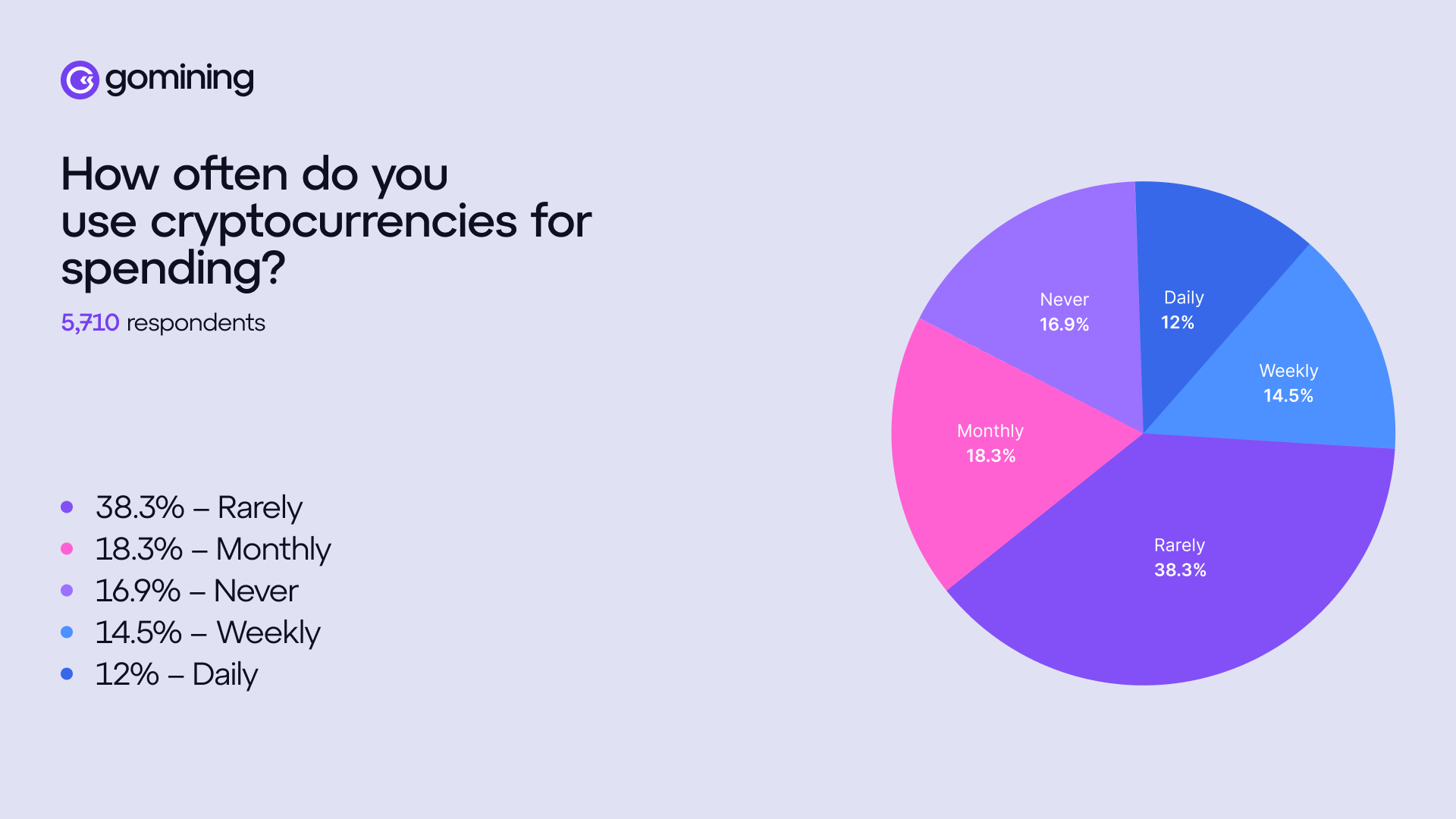

只有12%的受訪者使用加密貨幣進行日常支付。這個數字每週略增至14.5%,每月則為18.3%。不過,大多數人表示他們很少或從未使用加密貨幣。

消費行為顯示加密貨幣作為支付選項在哪些方面發揮最佳作用。數位商品佔最大比重,佔47%,其次是遊戲購買37.7%,電子商務交易佔35.7%。

這表示用戶已經在數位優先、原生支援支付的環境中積極使用加密貨幣。在這些領域之外,支付使用量大幅下降。

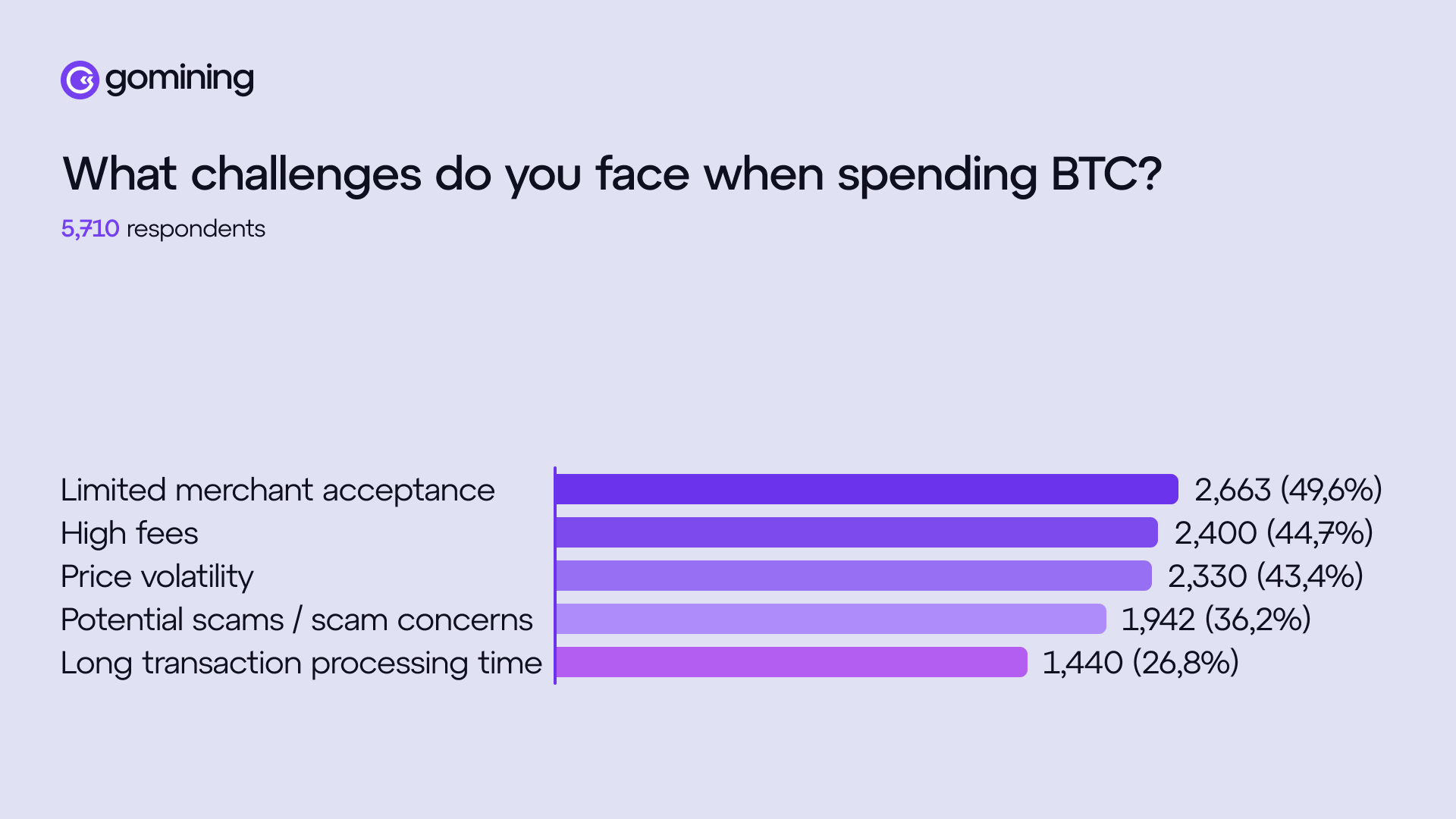

調查結果顯示,基礎建設相關問題仍是支出的主要障礙。受訪者表示,商家接受度有限(49.6%)、高額手續費(44.7%) 以及波動性 (43.4%)是他們不使用加密貨幣支付的主要原因。值得注意的是,36.2%的用戶也將潛在詐騙視為主要原因。

GoMining 執行長 Mark Zalan 告訴 BeInCrypto,如果使用 加密貨幣涉及額外複雜性,例如選擇網路、管理費用、考慮價格波動,或如何逆轉錯誤,大多數用戶仍會視其為新奇事物。

「對一般使用者來說,『真正的效用』始於加密貨幣消失在背景。當他們已經在購物的地方被接受時,價格明顯具競爭力,結算快速,且符合消費者的期待,例如收據或爭議處理。為了贏得該用戶,加密貨幣支付應該像刷卡一樣無聊且可靠,」他說

此外,該主管補充說,這個缺口看起來不像是「採用問題」,更像是「日常產品問題」。

「人們可以原則上對加密貨幣持開放態度,但仍預設使用信用卡和銀行應用程式,因為這些選項在各地都被接受,感覺輕鬆無阻。我們的調查結果與此一致:興趣存在,但當接受度不穩定、成本難以預測,以及波動性造成猶豫時,常規使用會停滯,」他說。

Zalan 指出,代幣的豐富度並不自動產生日常效用,因為大多數代幣並未消除一般消費者的日常摩擦。

當加密貨幣提供明確的結構性優勢時,實際效用便顯現,即跨境價值轉移、更快的結算速度及可程式化。因此,產業越來越專注於支付軌道與整合,而非期待用戶主動管理與操作數十種不同資產。

比特幣支付面臨用戶的激勵期待

同時,調查探討了究竟是什麼驅使用戶選擇加密貨幣而非傳統支付方式。隱私與安全成為主要因素,46.4%的受訪者表示。獎勵與折扣緊隨其後,為45.4%。

關於比特幣支付,用戶對自己的需求非常明確。62.6%的人認為費用會降低。獎勵或現金回饋緊隨其後,為55.2%,而 更廣泛的商家接受 度則為51.4%。

值得注意的是,近一半受訪者表示他們預期每次付款都能獲得收益或獎勵。這凸顯了激勵驅動的期望已經變得如此。

數據也顯示用戶對比特幣本身的看法正出現更大的轉變。雖然許多人仍自稱為長期持有者,但對挖礦、產生收益的產品及代幣化算力的興趣日益增加,顯示他們偏好積極產生回報的比特幣,而非閒置於錢包中。

在此情境下,支付越來越被視為擴大持股的另一個機會。Zalan 提到,激勵是 支付中的標準機制。

他解釋說,傳統系統也使用激勵機制。它們為消費者提供獎勵,為發行人帶來經濟利益,並為商家提供可預測的結算。

「期待加密貨幣支付能在沒有類似『值得轉換』動態的情況下擴大規模,是不切實際的。激勵機制揭示的是剩餘的摩擦所在:如果體驗已經更便宜、更快且被普遍接受,激勵措施的重要性就會降低。目前,獎勵措施能彌補轉換成本,幫助人們養成習慣,同時生態系統在接受度、退款/資源期望,以及『就是這樣』結帳流程上縮小差距,」執行長表示。

比特幣能同時成為支付工具與價值儲存嗎?

受訪者也說明了未來他們會考慮使用比特幣的用途。日常支出最高,達69.4%。其次是 遊戲與數位娛樂 ,佔47.3%,高價值或奢侈品則為42.9%。

從用戶角度來看,比特幣不僅限於利基市場,而是越來越被視為日常消費的可行 選擇。然而,這也引發了一個關鍵問題:如果比特幣作為每日支付方式成功,是否會強化其作為價值儲存的角色,還是有稀釋這種敘事的風險?

Zalan 認為,更廣泛的支付工具最終將強化比特幣作為價值儲存工具的角色。他解釋說,價值儲存地位最終是社會與市場協調的結果。

它受流動性、穩定結算以及資產與現實金融系統整合程度所塑造。根據他的說法,

「比特幣被使用得越頻繁(即使是透過像閃電或卡片這樣的層次),它就越像是一種具有韌性需求的貨幣資產,周圍有基礎設施。」

他強調,對「稀釋」的擔憂常常將支出與信念喪失混淆。在成熟的金融系統中,長期持有與日常使用並非互相排斥,前提是基礎設施能消除摩擦。

展望2026年,Zalan 提出了一個更現實的結果:比特幣作為儲備與結算錨點,而使用者友善的支付層則處理結帳,讓用戶無需擔心區塊、手續費或時間安排即可交易。