近期,比特币让多空双方都倍感煎熬,价格长期徘徊于 85,000 美元至 90,000 美元区间,迟迟未见突破。造成这一现象的关键,并非买盘不足或宏观经济压力,而是源于期权市场的影响。

衍生品数据显示,做市商的 Gamma 敞口正通过机械化对冲操作限制现货波动幅度。这一结构令比特币价格维持在极窄区间内,但随着相关力量将在 12 月 26 日到期,价格或将迎来变局。

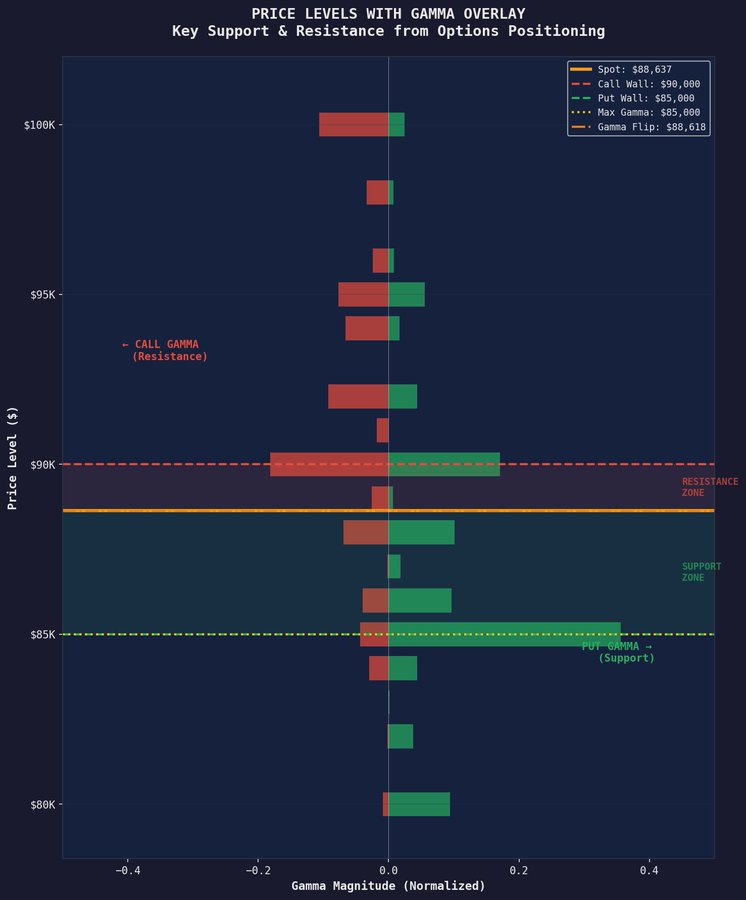

在这一博弈结构中,市场交易员关注的关键点是“Gamma 翻转位”,目前大致位于 88,000 美元一线。

当价格位于该水平之上,持有空 Gamma 的做市商需为维持 Delta 中性,多头阶段卖出现货、回调时买入现货。这样的对冲操作压制了波动性,最终将比特币价格拉回区间中枢。

反之,若价格跌破翻转位,机制发生逆转。此时做市商的对冲操作会顺势强化当前行情,卖盘叠加卖盘,放大波动而非抑制价格幅度。

而 90,000 美元附近已多次成为涨势“天花板”,原因正是大量看涨期权的持仓集中于此。

许多做市商在 90,000 美元执行价处承受大量看涨期权空头。当现货逼近这一水平,他们需主动卖出比特币以对冲风险。表面上看似“自然”抛压,实则是衍生品市场下的被动卖出供给。

每当行情试图上攻 90,000 美元时,上述对冲机制便被触发,这也是近期多次突破屡屡受阻的根源。

在下行方面,85,000 美元同样凭借相反机制多次构筑支撑。

由于数量可观的看跌期权持仓集中于此,倘若价格逼近 85,000 美元,做市商会被动买入比特币对冲风险。这种“被迫需求”吸收抛压,阻止了深度下跌的持续发生。

表面上市场走势波澜不惊,实则正被两股对立的对冲力量“人为平衡”。

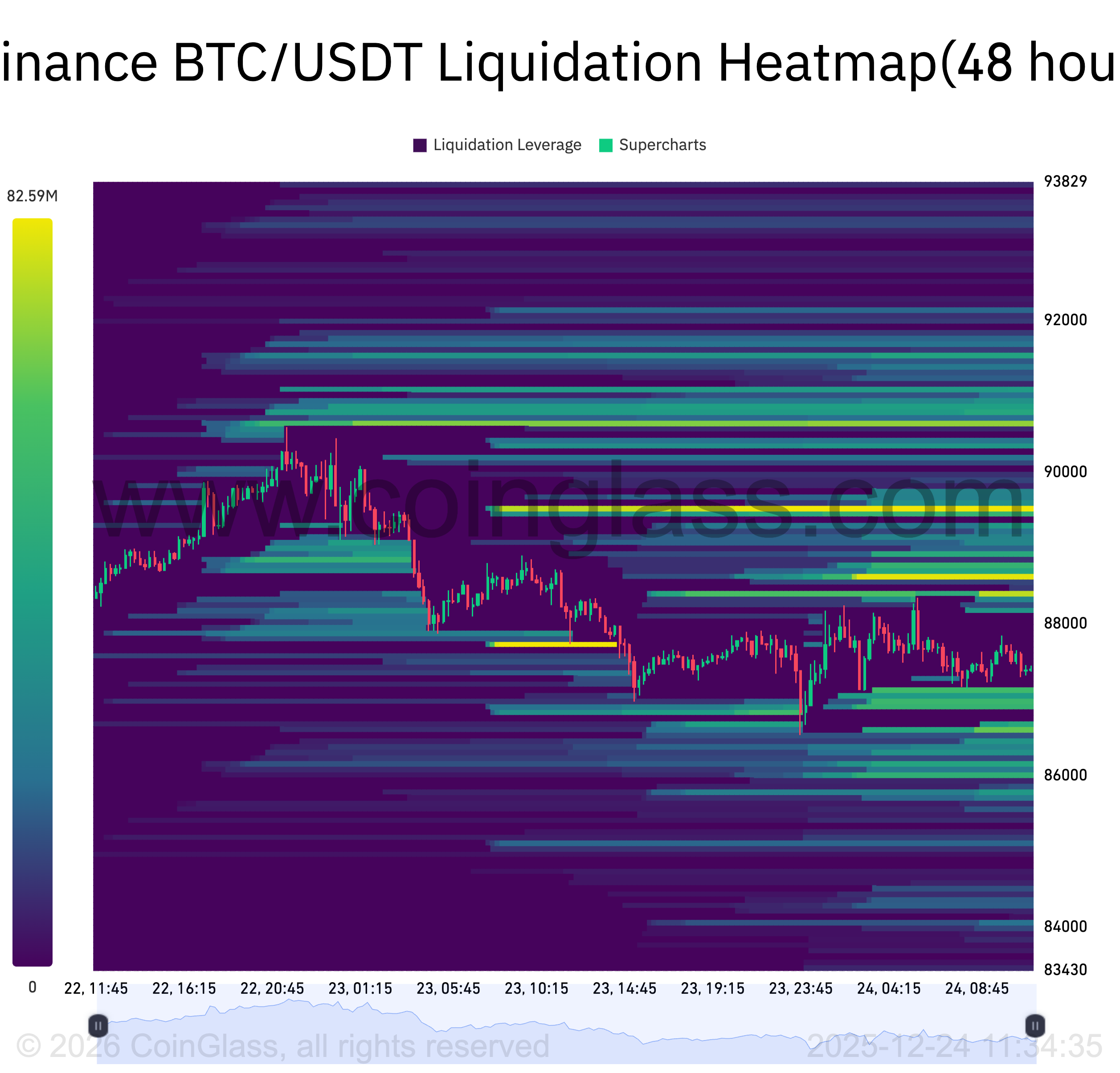

这场由期权引发的窄幅震荡,并非孤立存在。来自 Coinglass 的强平热力图数据显示,杠杆合约仓位同样集中在上述区间,进一步加强了 85,000–90,000 美元的“磁力通道”效应。

在 90,000 美元上方,存在大量做空头寸的强平风险区域。如果价格突破这一上限,空头被迫平仓将引发一轮连续买入,进一步推高价格。相反,86,000 美元下方则聚集着多头强平点位,一旦跌破该支撑位,由杠杆多单被止损带来的抛压将加剧下跌趋势。当前,无论期权做市商的对冲行为,还是期货的强平机制,都已经形成合力,进一步巩固了比特币被困于盘整区间的结构性压力。

即将于 12 月 26 日到期的比特币期权,将成为史上最大规模的一次交割,名义价值高达 238 亿美元。

作为对比,2021 全年期权到期总规模约为 61 亿美元,2023 年为 110 亿美元,而 2024 年则为 198 亿美元。这一迅速增长,反映出机构在比特币衍生品市场的参与度持续提升。

分析人士 NoLimitGains 指出,当前近 75% 的价差敞口(gamma)将在本轮期权交割后消失。支撑比特币在 85,000 美元至 90,000 美元区间盘整的机械力量将随之减弱。

目前,期权做市商的对冲行为远超现货市场的真实需求。分析师援引数据显示,做市商相关的 gamma 敞口约为 5.07 亿美元,而日均 ETF 交易量仅为 3800 万美元,比例高达 13 比 1。

这也是近期比特币对各种看涨利好表现平淡的根本原因。只要衍生品市场的影响尚未清除,做市商对冲背后的资金体量,将远超机构入场等叙事因素。

一旦 12 月 26 日期权交割结束,这一价格抑制机制即将解除。这并不意味着行情一定向上或向下,但比特币将不再受到人为区间的强力束缚。

如果多头能在交割期间守住 85,000 美元支撑,结构上具备冲击 100,000 美元的突破条件。反之,在低 gamma 环境下,若跌破 85,000 美元,将有可能引发更为迅猛的下跌。

展望 2026 年初,随着新一轮资金布局进入场内,市场预计将出现大幅波动。近期的震荡行情,更像是受衍生品影响的短暂现象,不代表现货投资者的真实看法。