随着越来越多的公司将比特币纳入其财务战略,企业对比特币的采用正在不断扩展。若执行得当,企业可以从资本增值、多元化和对抗通胀中获益。

然而,并非所有的比特币获取策略都是一样的。如果一家公司仅仅为了持有 $BTC 而没有足够的资源或规模,那么在长期熊市期间可能面临全面崩溃的风险。这种连锁反应可能会进一步加剧下行压力,带来灾难性后果。

企业比特币持有策略分析

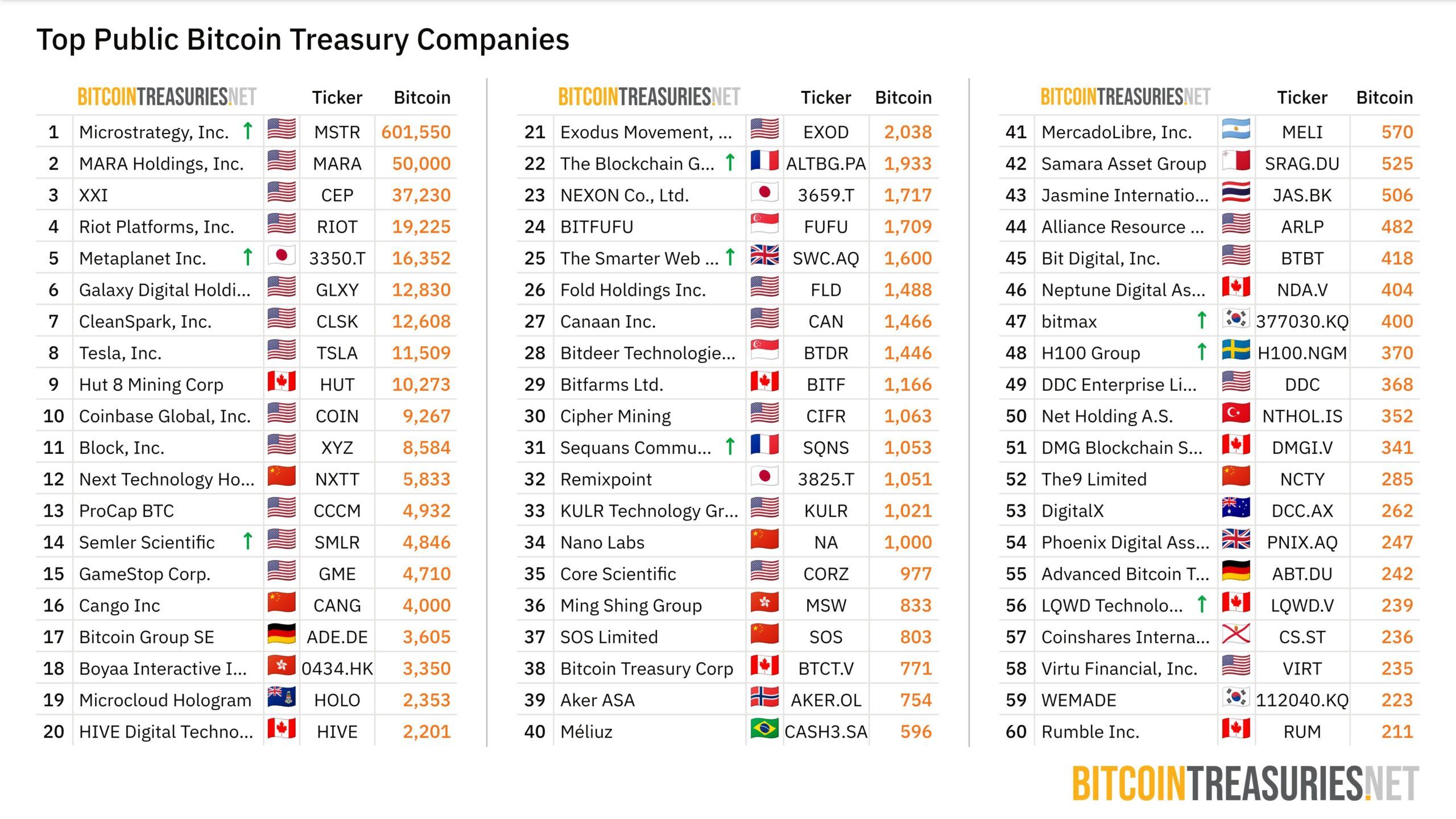

机构对比特币的采用正在全球范围内上升,根据 Bitcoin Treasuries 的数据显示,自 2024 年以来,持有量已翻倍。上市公司现在合计拥有超过 4% 的比特币总供应量。

有趣的是,这种持有量的增加也代表了持有比特币的理由更加多样化。

一些公司,尤其是 Strategy(前身为 MicroStrategy),有意地采用这种策略,成为比特币储备公司。对于 Strategy 来说,这一举措效果显著,其持有量占公司总持有量的 53%,超过 580,000 枚 $BTC。

其他公司,如GameStop 或 PublicSquare,则采取了不同的策略,优先考虑曝光率而非激进的积累。这种情况对于那些希望在继续专注于核心业务的同时,将 $BTC 添加到资产负债表的公司来说是最优选择。

这样的举措比那些核心业务仅为持有比特币的公司风险要小得多。

然而,越来越多的公司将比特币添加到其财务储备中,专注于持有比特币,这对其业务和比特币的未来有着深远的影响。

比特币公司如何吸引投资者

建立一个成功的比特币储备公司远不止于激进地购买比特币。当一家企业的唯一目的变成持有比特币时,其估值将完全基于其持有的比特币。

为了吸引投资者购买其股票而不是直接持有比特币,这些公司必须表现优于比特币本身,达到一种被称为净资产价值倍数(MNAV)的溢价。

换句话说,他们必须让市场相信,他们的股票价值超过其持有的比特币总和。

例如,Strategy 通过说服投资者购买 MSTR 股票不仅仅是购买固定数量的比特币,而是投资于一种管理层积极努力增加每股比特币数量的策略来实现这一点。

如果投资者相信 MicroStrategy 能够持续增加其每股比特币的数量,他们将为这种双重能力支付溢价。

然而,这只是问题的一部分。如果投资者相信这一承诺,Strategy 必须通过筹集资金来购买更多比特币以兑现承诺。

MNAV Premium 构建与故障分析

只有在增加其持有的比特币总量时,公司才能实现 MNAV 溢价。Strategy 通过发行可转换债券来实现这一点,这使其能够以低利率借款。

它还通过在股票交易价格高于其基础比特币价值时进行市场增发(ATM)来出售新股。此举使 Strategy 能够以每筹集一美元购买更多比特币,从而增加现有持股者的每股比特币数量。

这种自我强化的循环——溢价允许高效的资本筹集,进而资助更多比特币,强化叙事——有助于维持超出 Strategy 直接比特币持有量的高股价估值。

然而,这一过程涉及多种风险。对于许多公司来说,这种模式直接不可持续。即使是Strategy 这样的先驱在比特币价格下跌时也承受了巨大的压力。

尽管如此,已有超过 60 家公司在 2025 年上半年采用了比特币积累策略。随着这一数字的增长,新加入的财务公司将更加明显地面临相关风险。

小玩家激进囤积比特币风险

与 Strategy 不同,大多数公司缺乏规模、已建立的声誉以及像 Michael Saylor 这样的领导者的“导师地位”。这些特征对于吸引和保持投资者信心以获得溢价至关重要。

他们通常也没有相同的信用评级或市场影响力。鉴于此,较小的公司可能会承担更高的债务利率,并面临更多限制性条款,使得债务更昂贵且难以管理。

如果他们的债务在熊市中以比特币作为抵押,价格下跌可能会迅速触发追加保证金通知。在长期的下行压力下,为已经负担过重的公司再融资到期债务变得极其困难且昂贵。

更糟糕的是,如果这些公司已经将核心业务转向专注于比特币的获取,那么它们将没有其他能够产生稳定且独立现金流的业务缓冲。这使得它们完全依赖于资本募集和比特币价格的上涨。

当多家公司同时采取这样的举措时,对整个市场的影响可能会急剧恶化。

企业比特币采用是否有风险

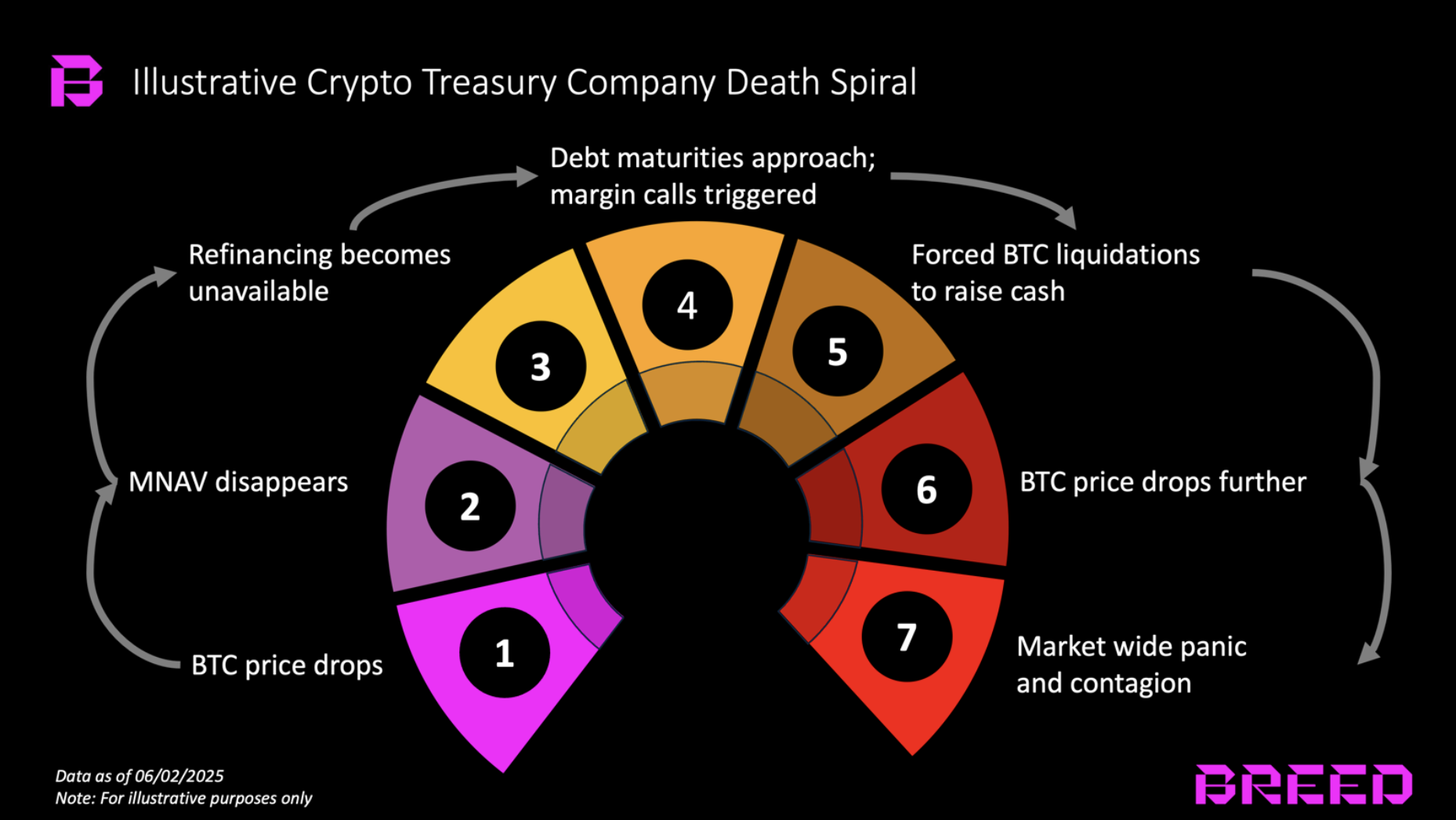

如果许多小型公司采取比特币积累策略,那么在市场下行期间的后果可能会非常严重。如果比特币价格下跌,这些公司可能会无计可施,被迫出售其持有的比特币。

这种广泛的抛售将向市场注入大量供应,显著加剧下行压力。正如2022 年加密寒冬期间所见,这种情况可能引发“反射性死亡螺旋”。

一家陷入困境的公司被迫抛售可能进一步压低比特币价格,触发其他处于类似境地的公司的强制清算。这种负反馈循环可能加速市场下跌。

反过来,高度曝光的失败可能会损害更广泛的投资者信心。这种“风险规避”情绪可能导致其他加密货币的广泛抛售,因为市场相关性和普遍的避险情绪。

这样的举动也将不可避免地引起监管机构的高度警惕,并吓退那些曾考虑投资比特币的投资者。

比特币全仓投资风险分析

Strategy 作为比特币储备持有公司的地位是独特的,因为它是先行者。只有少数公司能与 Saylor 的资源、市场影响力和竞争优势相匹敌。

这种策略所带来的风险是多方面的,如果扩散开来,可能对整个市场造成不利影响。随着更多上市公司将比特币纳入其资产负债表,它们必须在获得一定的风险敞口和全力投入之间谨慎抉择。

如果选择后者,它们必须谨慎且全面地权衡后果。尽管比特币目前处于历史高位,但熊市的可能性从未完全排除。