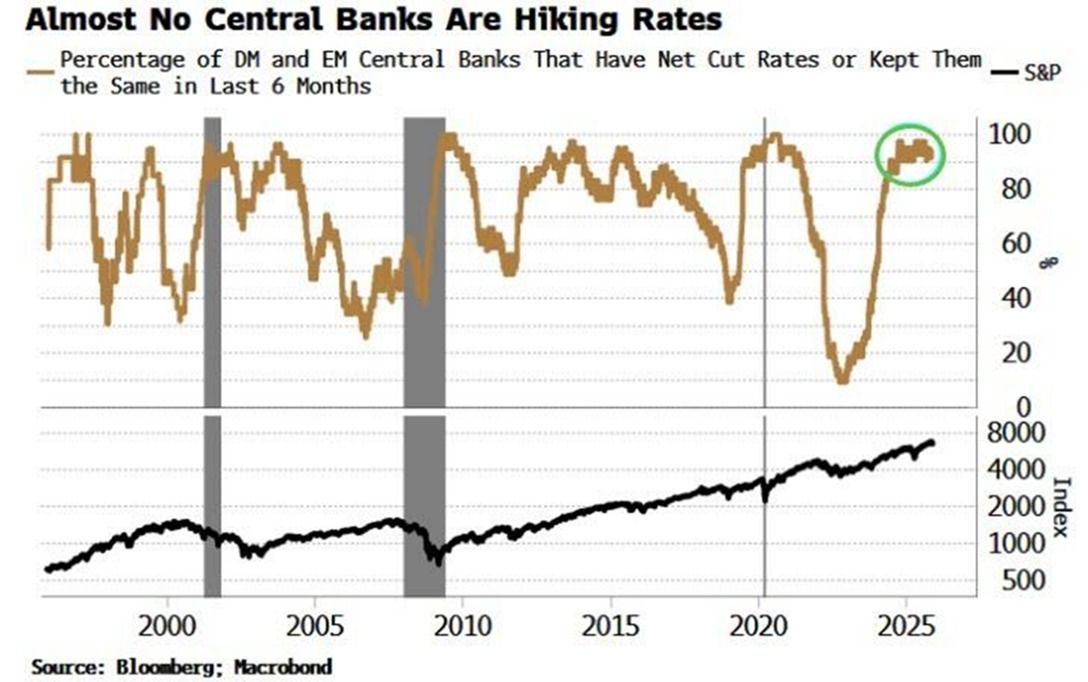

全球超过 90% 的央行在过去 12 个月中都选择了降息或维持利率不变,这种模式在过去 35 年中极为罕见。本轮宽松周期在两年内进行了 316 次降息,超过了 2008 至 2010 年金融危机期间的 313 次。

尽管全球流动性不断扩张,但自 2025 年年中以来,比特币与货币供应增长之间逐渐脱钩。这一趋势引发了关于这一领先加密货币何时会对资本注入作出反应的疑问。

根据The Kobeissi Letter的数据,全球货币政策自 COVID-19 大流行以来进入了最激进的宽松阶段。不到 10% 的央行选择提高利率,绝大多数央行采取了降息或维持现状的政策。这一趋势已持续了一年,标志着全球货币政策的罕见转向。

观察累计降息次数可见其宽松程度。从 2023 年到 2025 年初,发达市场和新兴市场的央行已进行降息 316 次——超过了 2008 至 2010 年全球金融系统处于严重压力时的 313 次降息。

历史上,协调的货币宽松通常会导致资产价格,特别是股票和加密货币等风险资产价格的大幅上涨。然而,比特币对此次流动性浪潮的反应比以往周期要温和得多。此前的研究发现,从 2013 年 5 月到 2024 年 7 月,比特币价格与全球 M2 货币供应之间的相关性高达 0.94,但这种关联在目前似乎暂时减弱。

这一脱钩现象引发了对时间和市场推动因素的疑问。分析人士指出,比特币通常会滞后于全球流动性增长 60 到 70 天。如果这一历史模式持续下去,当前的货币扩张可能会将比特币的反弹推迟到 2025 年晚些时候或 2026 年。

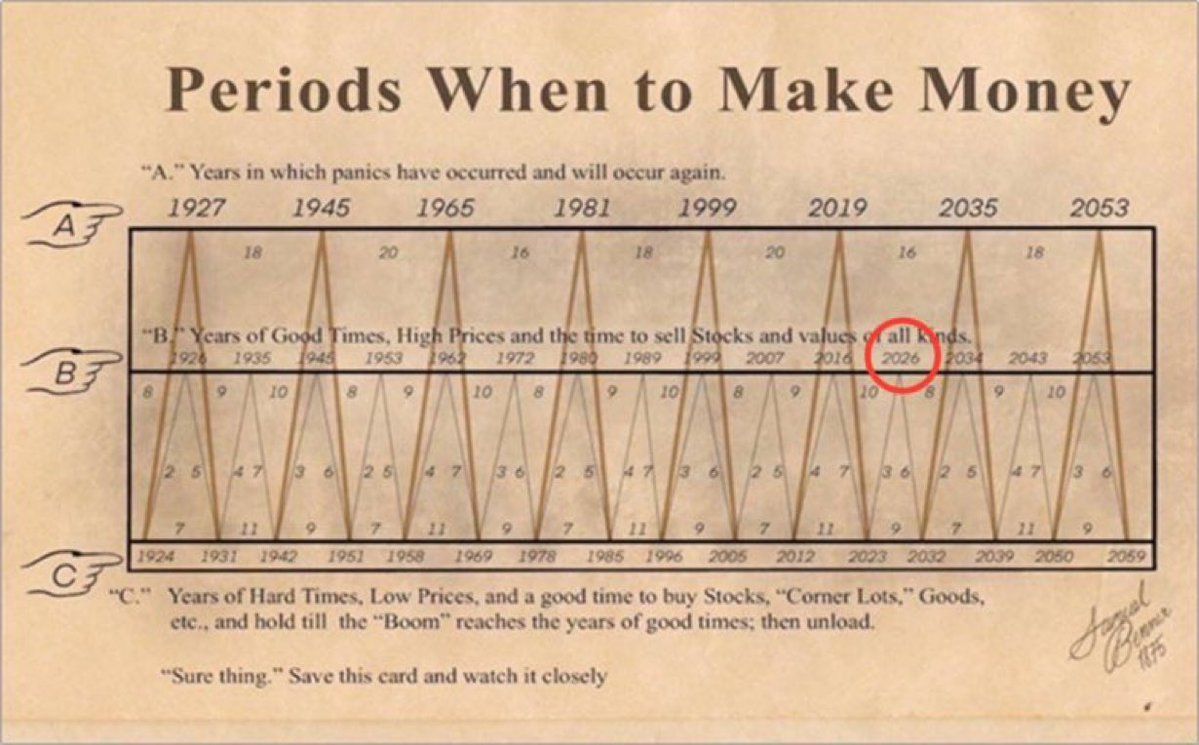

市场观察者描绘了一个可能在 2028 年前展开的情景,并将 2026 年视为转折点。这与 19 世纪的市场时机模型——Benner Cycle 描述的历史周期相符,该模型曾预测了许多金融关键转折。

根据市场分析师NoLimitGains的说法,全球多个压力点正向 2026 年汇聚。主要隐患包括美国国债融资问题、日本的日元套利交易风险以及中国的高信贷杠杆。在任何一个点上的动荡都可能引发全球冲击,而同时出现的问题可能导致系统性危机。

第一阶段定义为国债融资冲击,其可能由美国债券拍卖疲软引发。由于赤字增加和外国需求下滑,美国将在 2026 年面临创纪录的债务发行。拍卖疲软和间接竞标消退让人想起 2022 年英国的国债危机。美元飙升,流动性消失,日本干预,人民币贬值,信贷利差扩大,风险资产抛售等一系列连锁反应有可能发生。

第二阶段则由央行通过流动性注入、互换额度和国债回购的方式作出反应。这种政府举措将注入资本,为许多分析师预计在 2026 至 2028 年出现的通胀浪潮铺平道路。在这一阶段,实际收益率可能崩溃,黄金和白银可能飙升,比特币或将复苏,大宗商品可能随着美元达到顶峰而上涨。

跟踪债券市场波动的 MOVE 指数已经在上升。当 MOVE、美元兑日元、人民币和 10 年期美国国债收益率朝同一方向变动时,分析师视其为未来一到三个月重大事件的预警信号。

比特币最近的表现显示其与 2025 年中期全球流动性扩张的异常脱钩。尽管央行增发货币供应,这一加密货币却徘徊不前,令那些期待立即反弹的人失望。

乐观的看法认为,这种滞后提供了一个购入机会,因为与全球流动性相比,比特币仍被低估。从历史上看,比特币通常在全球 M2 供应大幅增长 60-70 天后上涨。

一些分析师认为,市场参与者在等待有关通胀和央行政策的更多明确信号。也有人指出,尚未解决的问题,如监管进展、机构活动和强大的技术阻力,可能正在抑制价格上涨。