美国商品期货交易委员会(CFTC)于 3 月 20 日发布了常见问题解答(FAQ),正式将加密资产的资本折让处理方式与美国证券交易委员会(SEC)现有框架保持一致。

本次指引明确了期货经纪商(FCM)与衍生品清算机构(DCO)在现有监管函件下应如何管理加密资产作为抵押品的相关操作。

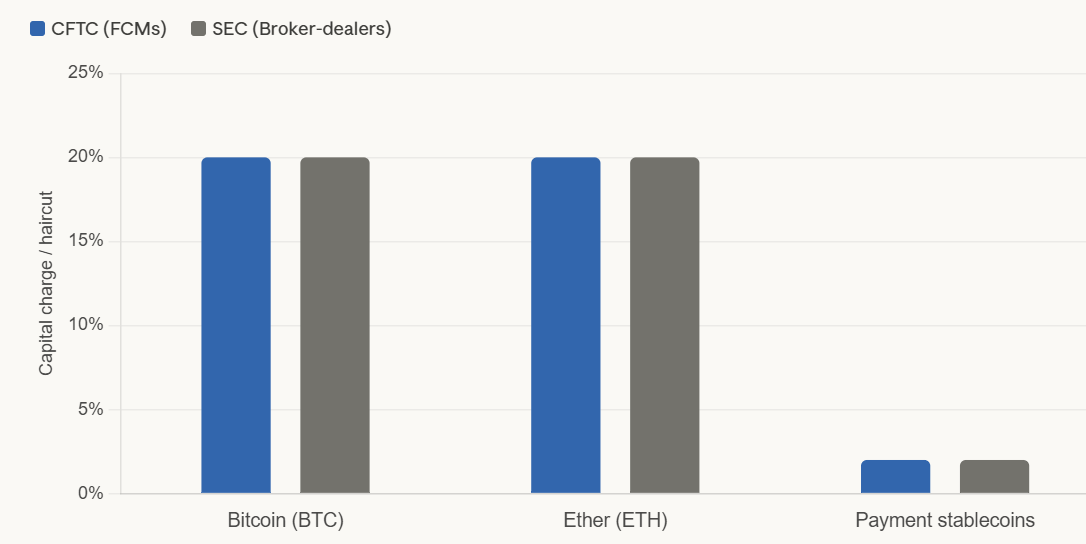

常见问题解答指出,持有自营比特币($BTC)和以太坊($ETH)头寸的 FCM,应当至少按 20% 的资本折让标准处理。

支付型稳定币则适用 2% 的折让。两项标准均与 SEC 交易与市场部针对经纪自营商的相关指引保持一致。

CFTC 表示,在设定这些标准时,跨部门监管协调是重要考量。FAQ 明确援引了 SEC 针对加密资产业务的常见问题解答作为参考范本。

本次举措紧随双方近期系列动作而来。3 月 17 日,SEC 与 CFTC 联合将包括 Solana($SOL)、$XRP、Cardano($ADA)在内的 16 种加密资产定性为数字商品,并确定了统一的通证分类标准。

3 月 11 日,双方已签署谅解备忘录,发起联合协调倡议。CFTC 主席 Michael Selig 与 SEC 主席 Paul Atkins 将其称为“加密项目”(Project Crypto)。

FAQ 还进一步确认,FCM 可使用客户加密资产作为抵押物来覆盖账户借方或亏空余额,前提是已适当计提监管折让。

值得注意的是,只有自有支付型稳定币可作为隔离账户中的剩余权益;而比特币($BTC)、以太坊($ETH)等非稳定币加密资产则不得用于此类情形。

“我与 Atkins 主席致力于营造一个有助于加密行业在美国蓬勃发展的监管环境,并制定清晰合理的监管规则。”美国商品期货交易委员会(CFTC)主席 Michael S. Selig 表示。

支持本次规则制定的无异议立场,来源于 CFTC 工作人员发布的 26-05 号信件。这一指导文件起因于 Coinbase Financial Markets 于 2025 年 12 月提出的相关请求。

该无异议立场将在委员会正式出台有关数字资产抵押的监管细则后失效,其中也包括《国家稳定币创新指导与确立法案(GENIUS Act)》的相关实施举措。