今年圣诞节,银市释放出明确信号。在假日流动性低迷之际,$BTC 走势平静,而中国白银价格却因现货供应紧张及工业需求强劲,创下历史新高。

这一分化现象凸显出新兴的宏观趋势。在资源稀缺及地缘局势紧张时期,资金正加速流向实物类资产,而非数字资产。

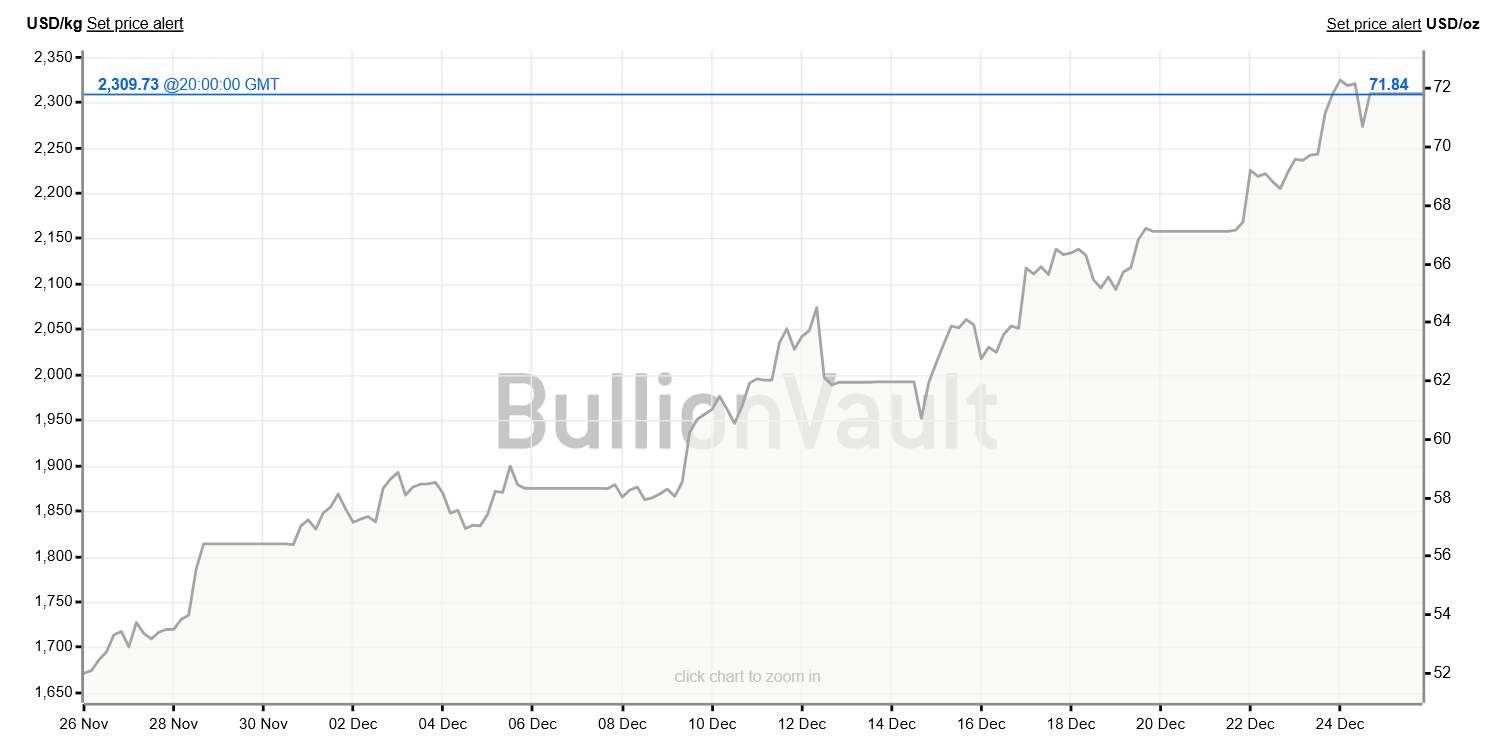

本轮白银上涨潮起于中国。12 月 25 日,当地现货价格刷新历史高位,显示中国市场正面临实物白银短缺。

全球来看,现货白银价格维持在每盎司 72 美元左右的历史高点附近,延续近期涨势,2025 年以来涨幅已超过 120%。

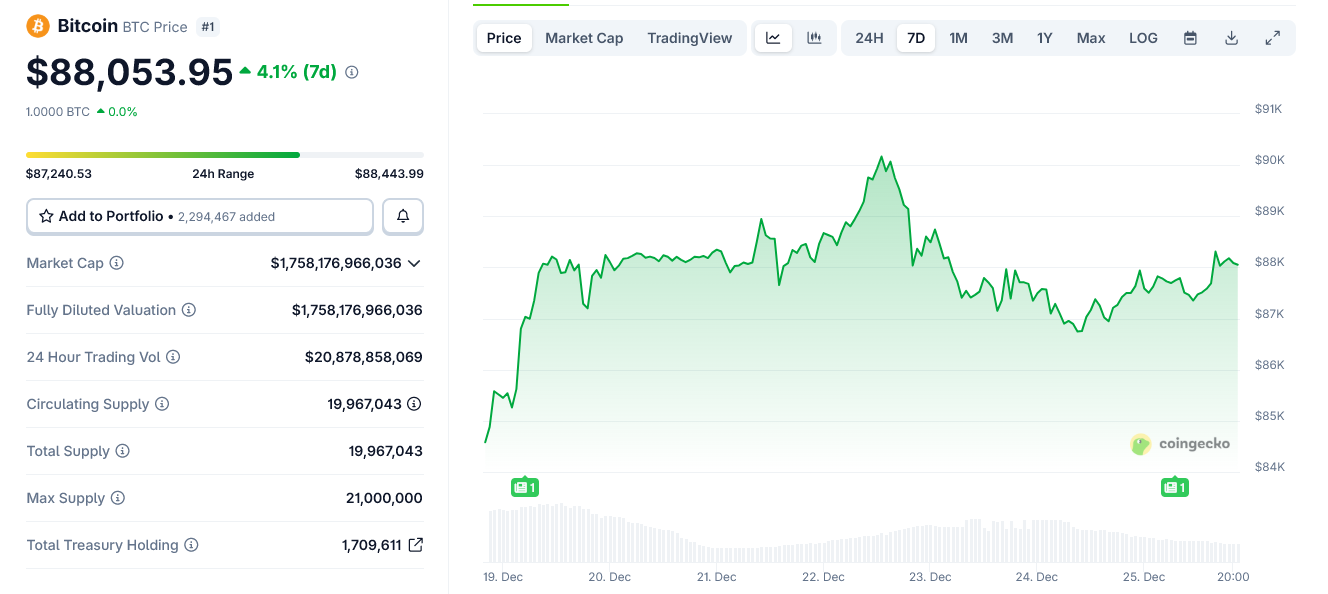

黄金今年同样表现强劲,累计上涨约 60%。相比之下,$BTC 在 10 月上冲 120,000 美元后,12 月整体收低。

中国现货及期货市场价格长期高于伦敦与 COMEX 等国际基准。

部分合约短暂出现现货溢价(backwardation)现象,显示供应压力极大。鉴于中国工业白银需求占全球一半以上,国内短缺直接影响全球市场。

供需紧张主要受多重因素推动。光伏制造依旧是最大驱动力,新能源汽车产量也持续增加。

每辆电动车在动力电子和充电基础设施等方面对白银的消耗量,远超传统汽油车。

同时,电网扩容与电子制造业需求强劲,进一步推升整体用银量。

相比之下,$BTC 在圣诞节当天几乎无波动,成交量低迷。背后更多反映机构参与度下降,而非基本面出现变化。

不过,缺乏避险资金流入依旧值得关注。

截至 2025 年底,比特币的表现更像是一种高贝塔流动性资产,而非传统意义上的危机对冲品。每当市场聚焦于实物稀缺性和供应链压力时,投资者更倾向于配置贵金属,而非数字资产。

地缘政治风险进一步强化了这一趋势。由于乌克兰和中东地区冲突,全球国防开支持续提升,推动了军事电子设备与弹药领域对白银的需求增长。

与投资性白银不同,这部分白银在消耗后难以回收,长期用于军事等领域。

白银与比特币的价格分化,揭示出更为宏观的趋势。在供应链主导的冲击下,仅有数字稀缺性的比特币,难以吸引更多资本入场。

而绑定能源、国防及产业政策的实物稀缺性,仍然具有持续吸引力。

展望 2026 年,资产表现的决定因素,或许不再仅仅是风险偏好的市场叙事,而是实物稀缺性与数字稀缺性的核心区别。