Circle 的首次公開募股(IPO)申請引起了業界專家的擔憂,他們對該公司的財務狀況、分銷成本和估值發出警告。

儘管此舉標誌著向主流金融整合邁出重要一步,但專家的懷疑使該公司的長期前景蒙上陰影。

4 月 1 日,BeInCrypto 報導 Circle 已提交 IPO 申請。該公司計劃在紐約證券交易所(NYSE)以「CRCL」代碼上市其 A 類普通股。

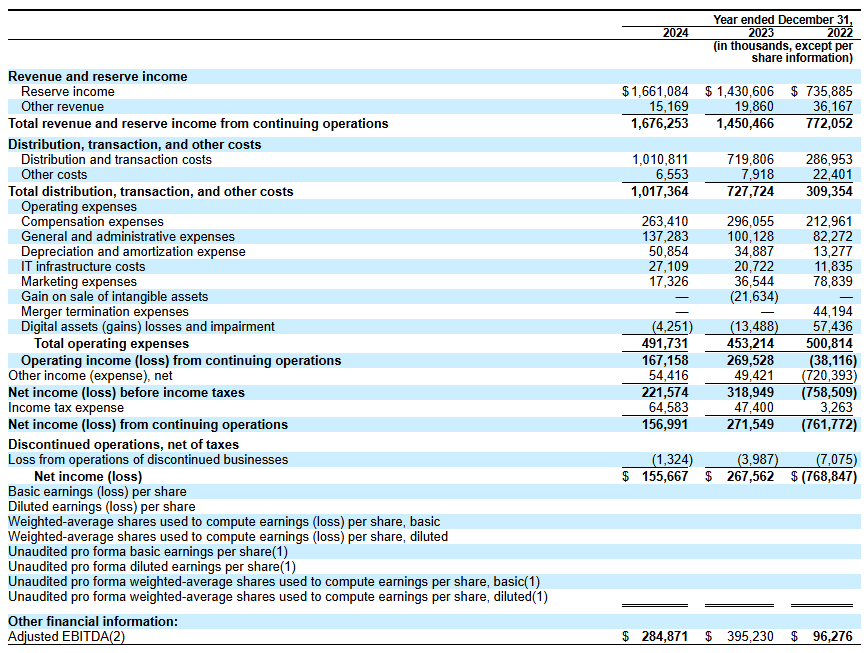

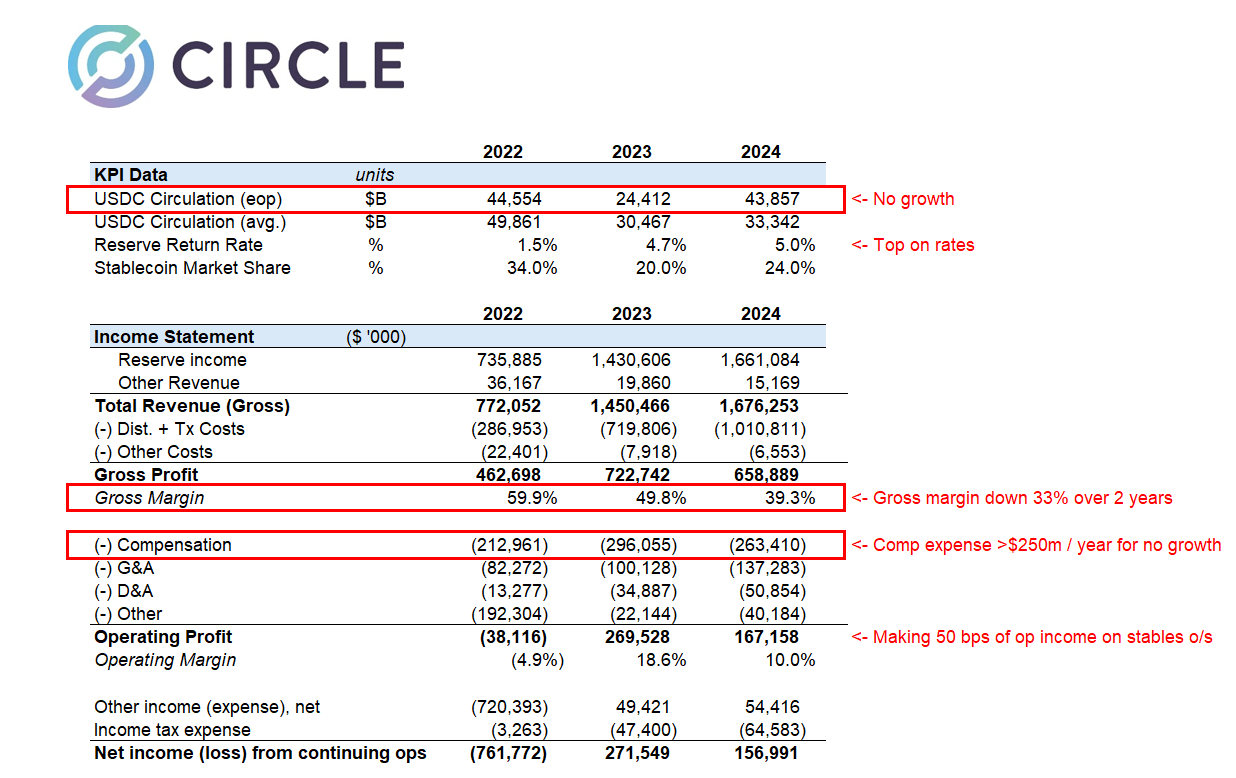

Circle 的IPO 申請顯示 2024 年收入為 16.7 億美元,較往年顯著增長。然而,對公司財務的深入分析揭示了一些挑戰。

VanEck 數字資產研究主管 Matthew Sigel 指出,收入同比增長 16%。然而,同時公司報告 EBITDA 同比下降 29%,顯示運營盈利能力下降。此外,淨收入下降 42%,反映整體盈利能力顯著下降。

Sigel 指出四個因素導致這些財務指標的下降。他解釋說,公司的快速擴張和新服務整合對淨收入產生了負面影響。

此外,停止提供像 Circle Yield 這樣的服務減少了其他收入來源,進一步加劇了盈利能力的下降。

「與重組、法律和收購相關的費用也對 EBITDA 和淨收入的下降產生了影響,儘管總收入有所增長。」Sigel 補充道。

重要的是,他關注 Circle 增加的分銷和交易成本。Sigel 揭示,由於支付給Coinbase 和幣安(Binance)等合作夥伴的費用增加,成本上升。

Farside Investors 在 X(前身為 Twitter)上的相關帖子進一步揭示了這些費用。

該帖子指出:「2024 年,公司在『分銷和交易成本』上花費超過 10 億美元,可能遠高於 Tether 的收入百分比。」

這引發了對 Circle 是否過度支出以維持其市場份額的猜測。該公司的歷史表現進一步加劇了人們的懷疑。

Farside Investors 補充說,2022 年 Circle 記錄了高達 7.2 億美元的虧損。值得注意的是,這一年加密行業經歷了重大動盪,包括 FTX 和三箭資本(3AC)的高調崩潰。

這表明 Circle 可能容易受到市場衝擊。因此,這對公司在本質上波動的加密市場中的風險管理能力提出了質疑。

Farside Investors 表示:「USDC 的總創建和贖回數字遠高於我們的預期。一年內的總創建數字是未償餘額的多倍。」

此外,分析師 Omar 對 Circle 的 50 億美元估值表示懷疑。

他質疑:「在 Circle 的 IPO 文件中沒有值得喜愛的內容,也不知道它如何定價為 50 億美元。」

他指出了幾個問題,包括公司因高分銷成本而受到嚴重影響的毛利率。該分析師還指出,美國市場的去監管將擾亂 Circle 的地位。

此外,Omar 強調 Circle 每年在薪酬上花費超過 2.5 億美元,另有 1.4 億美元用於一般和行政成本,這引發了對其財務效率的質疑。他還指出,作為 Circle 核心收入驅動因素的利率可能會下降,帶來額外挑戰。

Omar 說:「對於一個剛失去小壟斷地位且面臨多重逆風的企業來說,32 倍 ’24 年收益是昂貴的,尤其是在增長結構性受限的情況下。」

最終,該分析師總結認為,IPO 文件是一個在面臨嚴重市場困難前尋求流動性的絕望嘗試。

同時,VanEck 的普通合夥人 Wyatt Lonergan 分享了他對 Circle IPO 的預測,概述了四種潛在情境。在基準情況下,他預測 Circle 將利用穩定幣的敘述並確保關鍵合作夥伴關係以推動增長。

在悲觀情況下,Lonergan 推測市場條件不佳可能導致 Coinbase 被收購。了解更多

Lonergan 表示:「Circle 上市,市場持續下跌,Circle 股票隨之下滑。業務基本面不佳被指出。Coinbase 以低於 IPO 價格的折扣收購。USDC 終於完全歸他們所有。Coinbase 以接近 IPO 價格收購 Circle,且他們從未公開上市。」了解更多

最後,他描述了一個可能的情境,即 Ripple 將 Circle 的估值提高到驚人的 150 億至 200 億美元,並收購該公司。了解更多