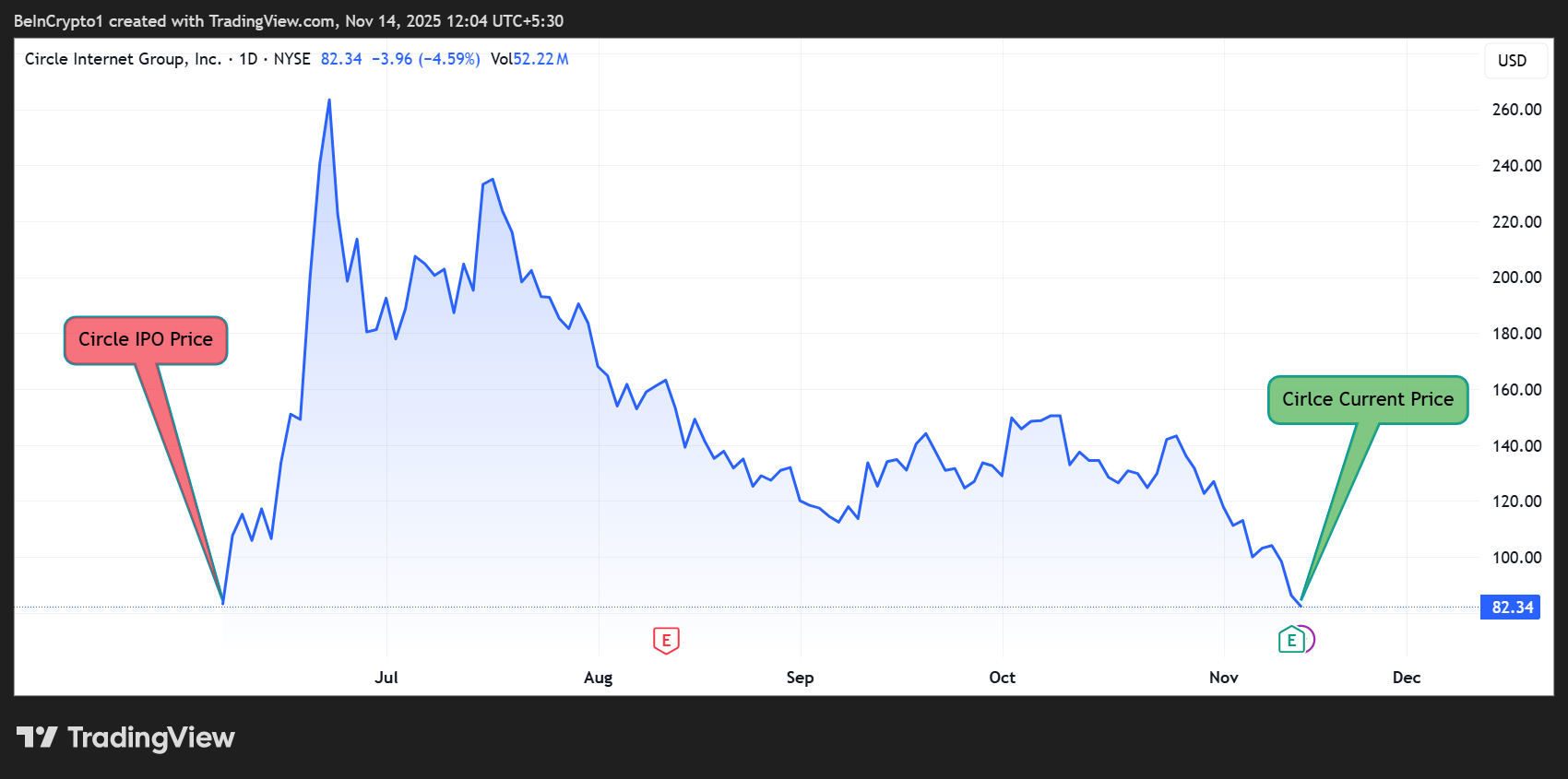

Circle(CRCL)的股价几乎抹去了上市以来的所有涨幅,尽管第三季度业绩强劲且 $USDC 增长加速,其股价仍回落到上市初始价位。

这一急速回调反映了供应压力增加、禁售期即将到期以及稳定币市场的转变,同时大型机构对 Circle 长期护城河的看好程度不断增加。

稳定币仍然是加密货币中最具潜力的应用场景之一,目前由 Tether 和 Circle 主导。然而,后者 Circle 是唯一允许公众投资者参与的主要发行商,其今年 6 月初的 IPO 吸引了大量的兴趣或认购。

尽管初期受到了广泛关注,但这些涨幅已被全部抹去。MoonRock Capital 的创始人 Simon Dedic 指出,CRCL 基本上走了一个完整的回圈,现在已回到其IPO 初始价位。

这位加密货币高管还表示,最近受价格驱动的恐惧不确定(FUD)因宏观不确定性和即将到来的降息周期而被放大。

他还指出,今天是早期投资者解锁的日子,意味着大部分供应可能会随着 Circle IPO 投资者的放弃而进入市场。在他看来,这可能会增加短期波动性,但也可能创造出有吸引力的入场点。

这一回圈令人想起Coinbase IPO 投资者于 2025 年 7 月 21 日首次获利的情景,几乎是在公司上市四年后。

尽管股价回调,Circle 的基本面得到加强。App Economy Insights 强调了 Circle 的第三季度数据:

- USDC流通量同比增长108%,达到740亿美元

- 收入同比增长66%,达到7.4亿美元(高出预期4000万美元)

- 调整后的EBITDA同比增长78%,达到1.66亿美元

- 预计USDC流通量仍将以40%的复合年增长率增长

Circle报告称,其链上交易量达到9.6万亿美元,同比增长680%,USDC流通量为737亿美元。这反映了稳定币结算的全球快速扩张。

在此背景下,MoonRock Capital的Dedic对盈利压缩的担忧表示不屑,称这种方向的担忧是错误的。

他指出:“最近看到许多Circle投资者因价格波动而产生相当多的恐慌情绪。有些人还担心即将到来的降息周期可能会继续对Circle的收益施加压力。但我觉得这只是中等程度的担忧。”

另一方面,Milk Road指出,Circle的部分下跌是结构性的。其股票首次公开募股时为31美元,随后飙升至接近240美元,但在初始锁定期过后,由于内部人士能够在高估值时出售,该股价回落。

基于此,Milk Road认为CRCL仍“被高估”,而此次盈利超预期成为另一催化剂,导致“卖消息”的现象。

社交平台X(前Twitter)上的用户评论也突显了稳定币行业的估值紧张局势。有人写道,泰达币估值为5000亿美元,而Circle仅为200亿美元,质疑“是Circle太便宜还是泰达币太贵。”

其他用户指出了巨大的盈利能力差距,预计泰达币在2025年将产生数十倍更多的净收入。

“合理的说,泰达币和Circle的净利润差距达到了数十倍,”一位用户揶揄道。

尽管价格波动剧烈,机构投资者的兴趣正增强。摩根大通将CRCL的评级从“低配”上调至“超配”,并将其目标价从94美元提高到100美元。分析师表示,Circle第三季度的优异表现和基本面改善足以证明更看涨的立场。

他们强调:

- 与 Circle 的 Arc 网络相关的大型合作伙伴关系正在测试网上运行

- 德意志交易所、Finastra 和 Visa 等公司的兴趣

- 未来可能通过 Arc 代币实现货币化

- Circle 平台上的 USDC 持有量,从 11 亿美元飙升至 91 亿美元,年同比增长

- 1.6 亿新股可交易,增加流通股和短期抛售压力

甚至连 Cathie Wood 的 Ark Invest 据报道也购买了价值 3000 万美元的 CRCL 股票。

Circle 处于加密货币最成熟的现实用例的中心,但随着内部人士解锁持股以及投资者重新评估与竞争对手的估值,面临即刻的波动性。

随着机构采用速度加快,加上一家大型银行将目标价上调至 100 美元,CRCL 的下一步发展取决于新股供应是被吸收,还是在稳定币超级周期的下一个阶段到来前引发更多震荡。