Coinbase 最新季度财报令投资者感到震惊,并在加密货币行业内引发激烈讨论。该交易所公布了出人意料的亏损业绩,未能达到华尔街预期。

尽管如此,Coinbase 管理层仍强调公司在多元化战略和长期增长指标方面取得了积极进展。

公司于 2 月 12 日发布 2025 财年第四季度财报,报告期收入约为 17.8 亿美元,GAAP(通用会计准则)净亏损约 6.67 亿美元,每股亏损为 2.49 美元。

此前,市场普遍预计 Coinbase 能够保持盈利,因此此次业绩失利格外引人关注。

这一令人失望的财报与季度初的乐观预期形成鲜明对比,突显了加密市场极为周期性,业绩预测难度极大。

本季度业绩走弱的主要原因之一,是交易活跃度持续下滑,甚至已被 Hyperliquid 交易所超越。

作为 Coinbase 核心业务的交易收入同比大幅下滑,主要因加密资产价格回落,零售参与度下降,拖累整个数字资产市场交易量。

宏观环境同样影响业绩。报告期内,比特币及主流币种价格普遍大幅下跌,迫使各大交易平台调整业务,交易活跃度和手续费收入显著收缩。

不过,并非所有亏损都源于运营层面的弱点。其中有相当一部分,来自 Coinbase 持有的加密投资组合和战略持股未实现的账面损失,受资产价格下跌影响,这些持仓价值被下调。

“导致本季 GAAP 净亏损大幅扩大的原因是什么?账面净亏 6.67 亿美元,主要系非现金会计减值所致:Coinbase 自有加密资产投资组合因比特币及其他代币价格在四季度大幅下挫,账面未实现损失高达 7.18 亿美元。此外,部分战略投资(例如持有 Circle 股权,本季度环比缩水约 40%)也带来了额外损失。”——宏观分析师 Marty Party 评论道。

这些非现金项目增加了报表上的净亏损,但并不意味着公司出现实质性的现金流流出,也不代表核心运营能力恶化。

如果剔除这类会计调整,公司的核心盈利能力下滑程度虽依然低于预期,但并未那么极端。

尽管 headlines 为负,Coinbase 首席执行官 Brian Armstrong依然表达乐观态度,坚称公司已在结构性改革和发展方面取得关键进展。

“2025 年对于 Coinbase 来说是表现强劲的一年,我们已经为 2026 年的持续增长打下了坚实基础。我们的核心观点其实很简单:加密货币正在全面革新金融服务,而我们正是这个变革中最有优势的公司。”Armstrong 表示,同时强调了多个运营里程碑。

据公司介绍,平台整体交易量同比大幅增长,市场份额进一步提升,多项产品的年化收入已突破 1 亿美元。

过去三年间,平台托管资产数量同样显著上涨。

这些关键数据充分反映了 Coinbase 向多元化业务转型的战略布局,已从单一现货交易拓展至托管、衍生品、订阅服务和基础设施服务等多个领域。

备受市场关注的“订阅与服务收入”板块表现出较好的韧性,相较于交易手续费业务受波动影响更小。

与稳定币、托管及高端服务相关的持续性收入已逐步成为 Coinbase 业务的重要组成部分。

这一业务结构的调整,对于降低 Coinbase 长期以来对零售交易周期的高度依赖具有关键意义。

不过,质疑声音仍然存在。一些批评者指出,面对消费端交易收入下滑与短期交易量走势疲软,公司仍面临一定的周期性风险敞口。

Coinbase 公布业绩之际,整个加密行业正面临多方面压力。近几周,多家交易所与平台频现收入下滑、裁员或高管变动,反映出市场活跃度降低所带来的影响。

投资者情绪出现分化。部分分析师认为,本次业绩低于预期以及大额亏损,再次证明加密相关股票对于行情下行极为敏感。

也有观点指出,当季业绩更多受宏观和市场短期因素影响,并不代表 Coinbase 商业模式出现结构性变化。

令市场情绪雪上加霜的是,部分用户在财报公布前夕曾遭遇交易中断,这一事件引发了外界质疑,也加剧了不确定性氛围。

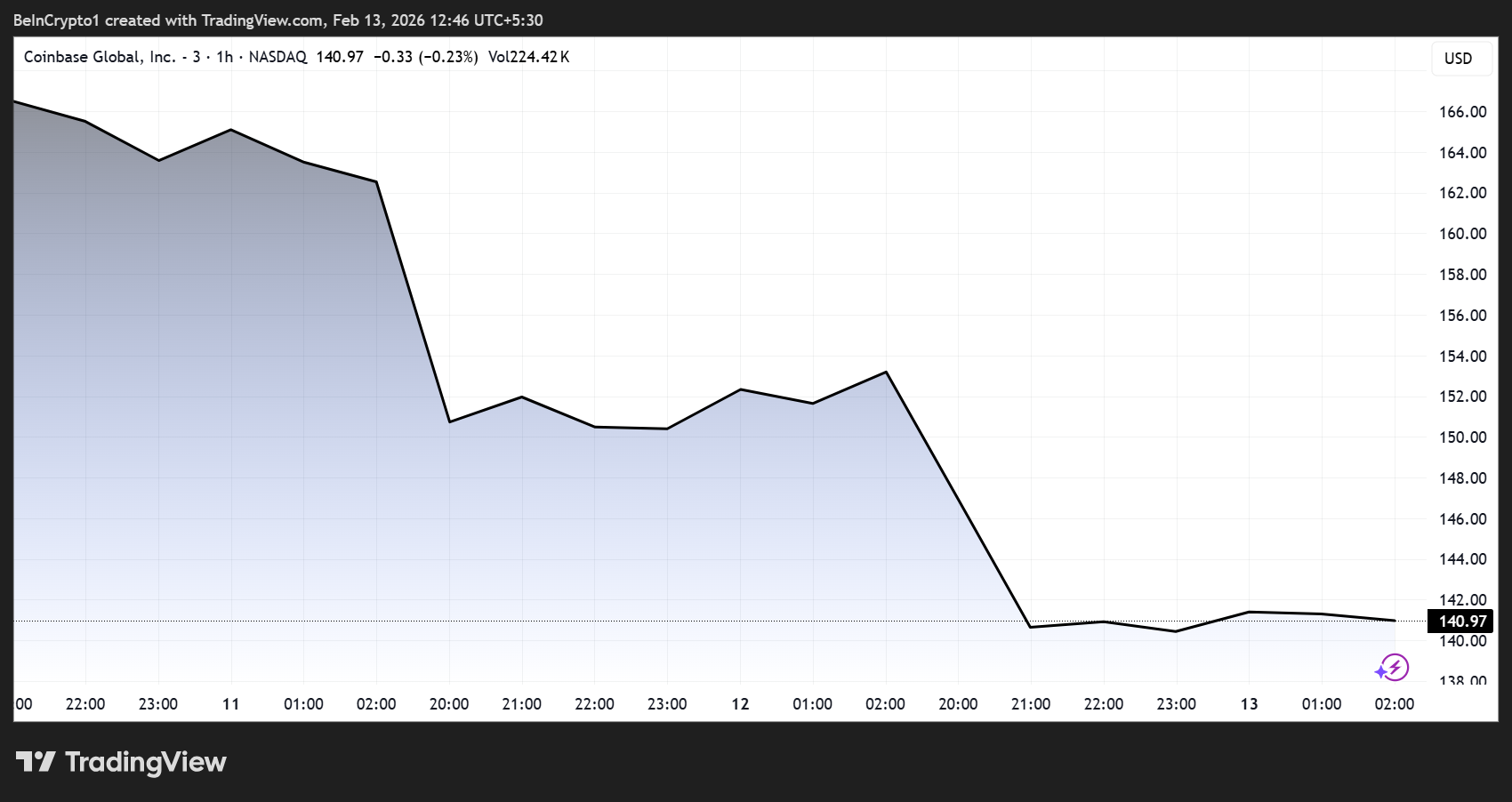

截至发稿时,COIN 股价报 140.97 美元,年初至今跌幅超过 45%。