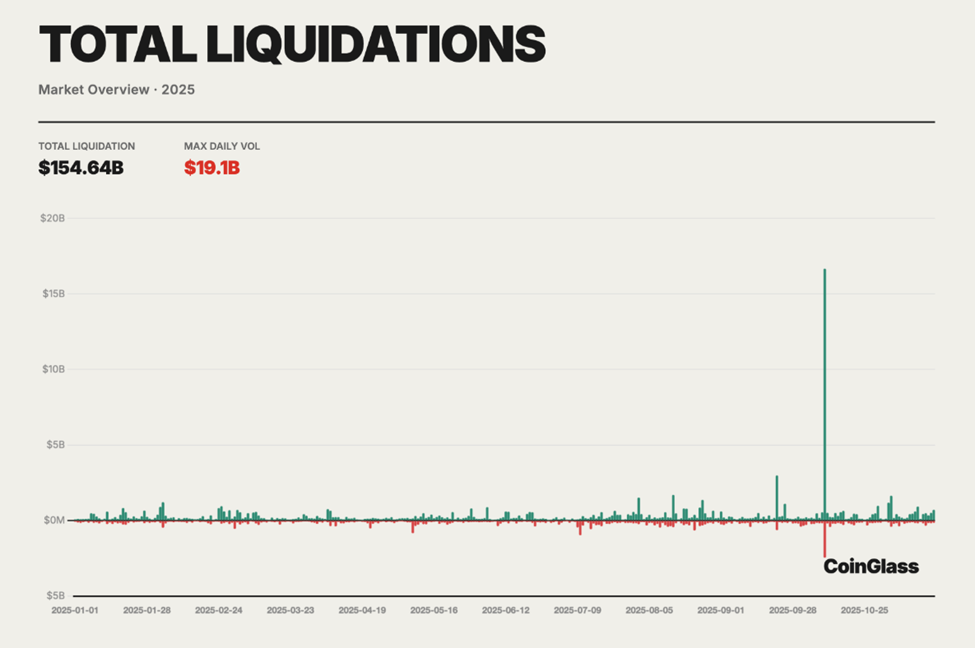

2025年將被記住為加密期貨交易不再是理論風險,而成為可衡量的系統性失敗的時刻。根據Coinglass彙整數據,年底時,永續期貨市場已錄得超過1540億美元的強制清算,平均每日虧損4億至5億美元。

在中心化與去中心化衍生性商品場域中展開的,並非單一的黑天鵝事件,而是一場緩慢的結構性解凍。

為什麼永續期貨在2025年成為清算引擎

這個規模前所未有,Coinglass 2025 年加密衍生品市場年度 報告 顯示,過去一年的總清算額達 1546.4 億美元。

然而,這些失利背後的機制既非新奇,也非不可預測。全年槓桿 比率上升,資金利率持續發出警告,交易所層級的風險機制在壓力下嚴重失靈。

零售交易者被放大收益的承諾吸引,承擔了大部分損失。

轉折點出現在10月10日至11日,當時一場劇烈的市場反轉在 24小時內清倉超過190億美元,這是加密史上最大規模的單一清倉事件。

多頭部位受到不成比例的影響,估計佔清算的80–90%,因為連鎖保證 金要求令訂單簿 和保險基金不堪負荷。

根據鏈上分析、衍生性商品數據,以及 Twitter(現為 X)上的即時交易者評論,三個核心錯誤明顯。每一項都直接促成了2025年所見損失的規模,且都為2026年帶來了關鍵的教訓。

錯誤一:過度依賴極端槓桿

槓桿是2025年清算危機的主要助推因素,也可以說是加密貨幣期貨交易中最主要的錯誤。期貨市場設計以提升資本效率,但全年運用的槓桿規模從策略性轉向不穩定。

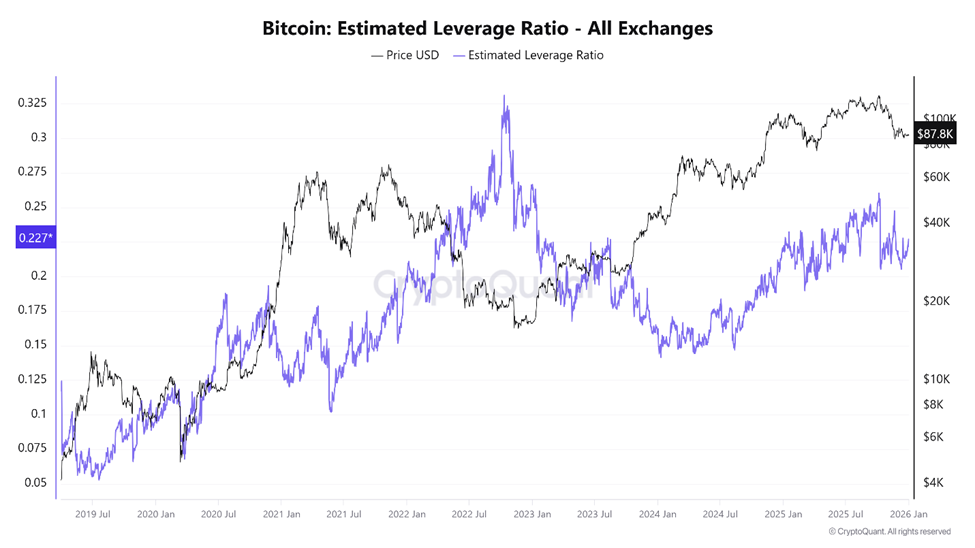

CryptoQuant 數據顯示,比特幣估計槓桿比率在十月初創下歷史新高,就在市場崩盤前幾天。

同時,期貨未平倉總額超過2200億美元,反映出市場充斥著借貸曝險。

在主要集中交易所,BTC和ETH的估計槓桿比率經常超過10倍,且有相當比例的 散戶交易者達到50倍甚至100倍。

「高槓桿交易可能是把雙刃劍……這提供了一個誘人的利潤機會,但……可能導致相當嚴重的損失,」OneSafe分析指出。

2025年底的Coinglass數據顯示了這種結構的脆弱性。雖然多空比率維持接近均衡(約50.33%多頭對49.67%),但價格突然波動引發24小時清算激增97.88%,單交易日達2.3億美元。

平衡的站位並不等於穩定性。相反地,這意味著雙方都被過度拉扯。

在 十月的股災期間,清算數據顯示出嚴重的不對稱現象。多頭部位被系統性地抹去,價格下跌迫使市場拋售,價格下跌並清算下一層槓桿。

「2025年,加密貨幣的賭場部分終於展現了其真正的代價。超過1.5億美元的強制清算,讓槓桿期貨頭寸被蒸發……大多數人已經不再交易了;他們正在餵養清算引擎,」一位加密研究員 表示 。

這絕非誇張。期貨市場機械式設計用於在預先設定的門檻平倉。當槓桿過高時,即使是適度的波動也會致命。

流動性在最需要的時候迅速消失,強制拋售取代了自由裁量決策。

過度槓桿可能限制了加密貨幣的牛市

有些分析師認為槓桿不僅抹去交易者;它積極壓制了更廣泛的市場。

有一種論點 認為 ,若因強制清算而損失的資本仍停留在現貨市場,加密貨幣的總市值可能會擴展至5至6兆美元,而不會停滯在約2兆美元左右。相反地,槓桿引發的崩盤會反覆重置多頭動能。

槓桿本身並非本質上具有破壞性。然而,在一個全天候、全球分散且反應激烈的市場中,極端槓桿將期貨交易場域轉變為抽取機制。

這往往有利於資本充足的業者,而非資本不足的散戶參與者。

錯誤二:忽視資金利率動態

資金利率是2025年衍生性商品市場中最容易被誤解和誤用的訊號之一。資金利率旨在將永續期貨價格固定在現貨市場,並悄悄傳遞市場定位的關鍵資訊。

當資金正向時,多頭會買空,顯示多頭需求過剩。當資金轉為負值時,空頭會支付多頭,反映出看跌過度擁擠。

在傳統期貨市場中, 合約到期 自然會解決這些不平衡。然而,永恆壽星永不失效。資金是唯一的壓力閥。

整個2025年,許多交易者將資金視為次要考慮。在長期的多頭階段,BTC和ETH的資金利率持續保持正向,透過定期支付緩慢侵蝕多頭部位。

交易者通常不會將此視為擁擠的警告,而是確認趨勢強度。

鏈上數據顯示,DEX 永續交易量達到每月超過1.2兆美元的高峰,反映出槓桿使用量的爆炸性成長。

“…截至2025年底,去中心化交易所(DEX)每月處理的行為量已超過120萬美元,Hyperliquid仍佔據該市場很大份額,」Coinbase全球投資研究主管David Young 寫 道。

Hyperliquid佔了DEX成交量的大部分。然而,少數散戶參與者因應資金極端而調整持倉。

「資金效率不是低效率。這是市場告訴你存在失衡。當你募資時,你是被付錢來提供流動性——並承擔真正的風險,」一位交易者 寫道 。

這些風險以暴力方式實現。隨著價格穩定,持續的負融資事件浮現,顯示大量空頭部位。

歷史上,這類條件通常先於劇烈反彈。2025年,這些投資再次成為做空擠壓的燃料,懲罰那些將負向資金誤認為方向性確定性的交易者。

更糟的是,資金動態開始與波動時期的 DeFi 借貸市場同步。隨著交易者借用現貨資產來對沖或做空期貨,像 Aave 和 Compound 這樣的平台利用率飆升至 90%,導致借貸成本大幅上升。

結果形成了一個隱藏的反饋循環:犯罪者的資金損失與借款擔保品利息支出上升。

許多人認為中性或低風險的策略,悄悄地從雙方流失資本。資金並非免費的。這是為了補償日益不穩定的系統。

錯誤三:過度信任ADL而非使用停損

自動去槓桿(ADL)是許多交易者直到被抹去持倉前才意識到的最後衝擊。

ADL設計為最後手段,當交易所保險資金耗盡且清算留下殘餘損失時啟動。反誹誹法並未將這些損失社會化,而是強制平倉獲利交易者的持倉以恢復償債能力。利潤與有效槓桿的組合通常決定優先權。

到了2025年,反誹謗法已不再是理論性的。

在十月清算連鎖反應中,多方保險基金都被壓垮。因此,ADL大規模觸發,經常先平倉獲利的空頭,即使整體市場環境仍不穩定。採用對沖或配對策略的交易者受到特別嚴重的衝擊。

「想像一下,先完成你的空頭交易,然後在多頭上被清算。「Rekt」,Coin Bureau執行長兼共同創辦人Nic Pucrin在回應十月的崩盤時 寫 道。

ADL 以單一市場層級運作,不考慮整個投資組合的曝險。交易者可能在某一種工具上看起來非常有利可圖,卻在其他工具間被完美對沖。反歧視法忽視了這些背景,打破對沖,讓帳戶暴露在赤裸的風險之下。

批評者認為ADL是早期孤邊際系統的遺留物,無法擴展到現代跨邊際或選擇權基礎環境。部分交易所,包括較新的鏈上平台,明確拒絕ADL,轉而採用社會化損失機制,這種機制是有條件地延遲並分配損失,而非即時結晶損失。

對散戶來說,這個教訓是明確無誤的。反歧視法不是安全網。它是一種交易所層級的償付能力工具,優先考量平台存續而非個人公平性。若無嚴格的人工停損,交易者無論槓桿管理如何,都面臨帳戶全數清倉的風險。

2026年的教訓

加密衍生性商品 將持續成為2026年的主導力量。期貨市場提供流動性、價格發現與資本效率,是現貨市場無法匹敵的。然而,2025年的事件讓一個無法避免的真理成為事實:結構比信念更重要。

- 過度槓桿會將波動性轉化為毀滅性。

- 資金利率在價格反應之前就已經顯示擁擠。

- 交易所風險機制的設計目的是保護平台,而非交易者。

2025年損失的1540億美元並非偶然。這是因為忽視市場機制而支付的學費。2026年是否重演這個教訓,將取決於交易者是否最終選擇學習。