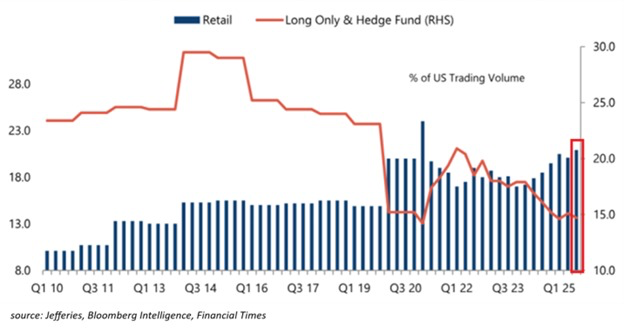

2025年第三季,散戶投資人約佔美國股票交易量的20%,為有史以來第二高。同時,加密市場則呈現相反趨勢,機構資本主導市場,零售參與度下降。

股票與數位資產之間的這種鴻溝,提出了關於市場成熟度、波動性以及隨著2026年臨近兩類資產未來走向的重要問題。

股票轉為零售,加密貨幣轉為機構化

散戶投資活動的增加標誌著股票市場結構的重大轉變。根據Kobeissi Letter分享的數據, 個人投資 人在2025年第三季達到歷史第二高的交易佔有率,接近2021年第一季迷因股票飆升的高峰。

2020年前,零售業的平均參與率在數年約為15%。因此,目前20%的數字相當重要。

零售參與人數已超越個別機構類別。僅多頭的共同基金和傳統對沖基金,上季各佔交易量約15%,約為2015年份額的一半。此外,所有基金類別,包括量化基金,在第三季合計僅佔31%。

《Kobeissi Letter》指出:「散戶投資人正以歷史性的速度接管市場。」

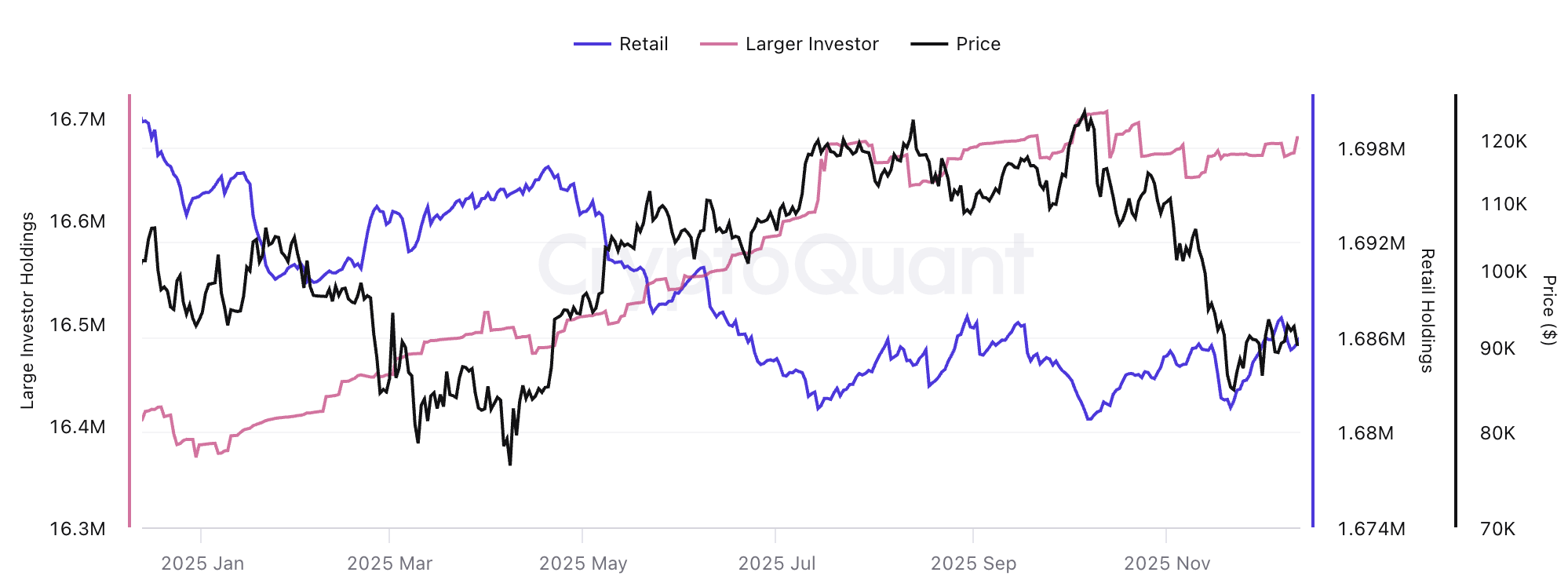

同時,加密貨幣市場現在呈現出與股市組成相反的趨勢。雖然散戶投資人推動了過去的牛市,但2025年明顯 轉向機構主導。摩根大通在最近的報告中 強調 ,零售市場參與度已下降。根據銀行的說法,

「加密貨幣正從風險投資式生態系統逐漸轉變為典型可交易的巨集資產類別,依靠機構流動性而非散戶投機。」

值得注意的是,加密市場回撤已減少對交易所交易基金(ETF)的需求,並對數位資產財務(DAT)公司造成重大壓力。不過,分析師指出 購買興趣並非消失,而是放緩 。

這種動態反映在零售業與機構行為 間日益擴大的落差 上。根據CryptoQuant數據,機構持有比特幣在2025年持續擴張,而散戶投資者則朝相反方向移動。

為什麼這種對比很重要

市場 變化的重要性超越 了參與率。股市中高漲的零售活動 通常 反映出一個由情緒驅動的環境,價格走勢越來越受到短期敘事、追逐動能及群眾行為的影響。當個人投資人主導交易時,市場往往會變得更為反應性。

另一方面,加密分析師認為機構主導地位是成熟度提升與未來穩定性的象徵。更多的機構資本意味著流動性更深、價格更穩定,且(理論上)波動性較低。大型機構通常擁有較長的時間範圍和更好的風險管理,這可能帶來更穩定的價格成長,而非劇烈波動。

儘管如此,對加密貨幣的預期仍然謹慎。巴克萊 銀行預測 2026年將是加密貨幣的低迷期,指出在缺乏主要催化因素的情況下,結構性成長似乎受限。雖然今年美國政治氣候變得更友善於加密貨幣,巴克萊銀行認為市場已經將這一轉變納入市場認知。

因此,股票與加密貨幣的分歧凸顯了 風險 表現在各市場結構性的轉變。雖然散戶參與度上升使股票交易更具情緒驅動,但加密貨幣機構基礎的成長顯示成熟度增加,但動能較為溫和。這些差異究竟是暫時性的,還是隨著2026年臨近而帶來持久的轉變,尚待觀察。