自第二季度以来,数字资产财政(DAT)公司的财务状况迅速恶化,而这些公司曾是加密市场购买力的重要来源。

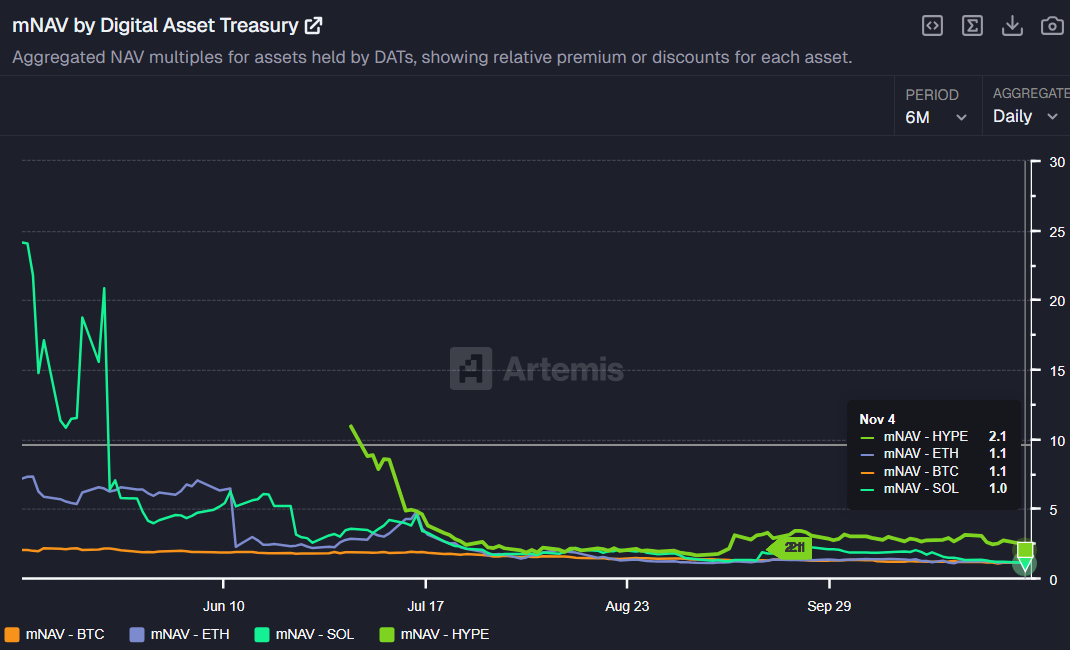

据链上数据平台Artemis周三发布的数据表明,这些持有加密资产机构的市场溢价已几乎消失。根据Artemis的“数字资产财政市场净资产价值”(mNAV)指标,DAT公司的市场净资产价值曾超过 25,如今已趋近平衡点 1.0。

mNAV 比率是一项重要的估值指标,通过将公司的市值除以其数字资产的净资产价值(NAV)来计算。mNAV 大于 1 表示市场对公司的股票给予了溢价。

这意味着市场认可该公司的运营能力或未来增长潜力,超出其当前加密资产组合的价值。相反,mNAV 低于 1 表明该股票被低估,显示出投资者信心不足。

过去六个月的趋势非常明显。今年 5 月至 6 月期间,即使是像比特币($BTC)这样保守的资产,主要 DAT 公司的平均 mNAV 也维持在 1.9 至 2.0 之间。

然而,这一溢价如今大幅缩减。截至周二,$BTC 和 $ETH DAT 的 mNAV 分别为 1.1,而 $SOL DAT 则为 1.0。即便是不走寻常路的 HYPE DAT 其 mNAV 也降至 2.1。从中可以看出,通过 DAT 股票获取加密货币敞口的溢价几乎消失殆尽。

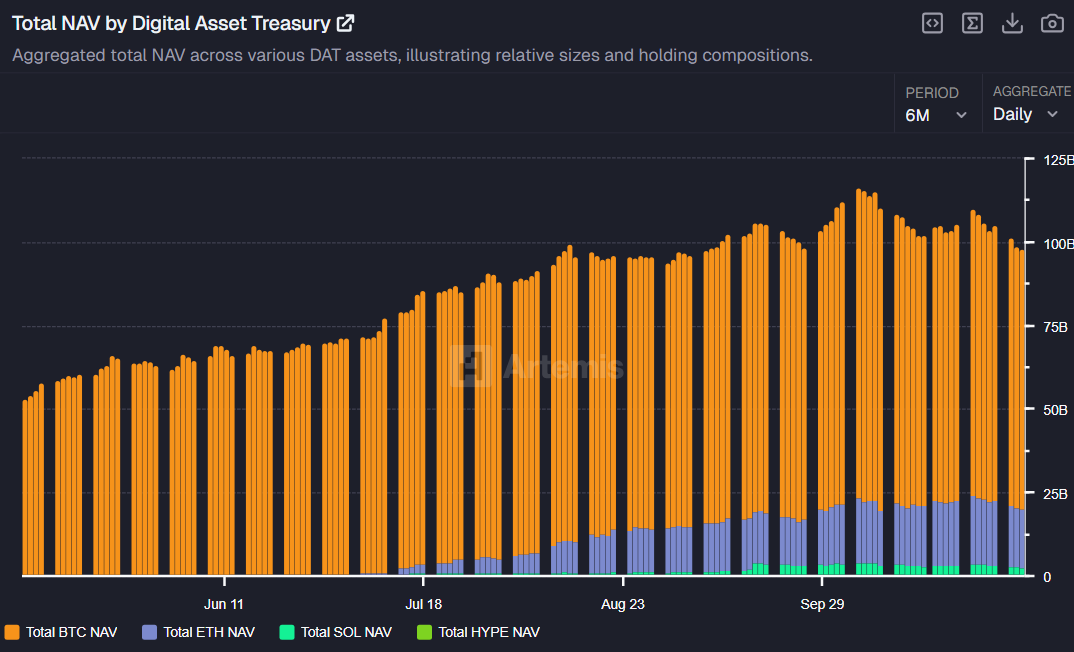

这种信心缺失已在公司资产负债表中显现出来。DAT 公司持有的 $BTC 总量在 10 月 6 日达到顶峰,达到 926 亿美元,但截至周三已降至 781 亿美元。同样,$ETH 持仓从 10 月 27 日的峰值 206 亿美元下降至 176 亿美元,显示出市场的显著清算。

哥伦比亚商学院的兼职教授 Omid Malekan 将 DAT 公司的衰落视为近期加密价格下滑的根本原因。

“任何关于加密价格为何继续下跌的分析都需要包括 DAT,因为整体来看,这变成了一场大规模抽资退出事件,是价格下跌的原因之一,”Malekan 表示。

马勒坎批评了这种商业模式,指出建立公共实体的巨大成本,特别是涉及数百万银行家和律师费用的空壳/PIPE/SPAC结构,意味着投资者购买 DAT 股票时,实际上由于这些开销费用,他们获得的基础加密资产是以高额折扣购入的。

“没有免费的午餐。那些把 DAT 说得好像它们是纯粹有利可图的人都是不可信的白痴,永远不应该再被认真对待,”他直言不讳地总结道。

进一步的批评来自 Bitwise Invest 的首席信息官 Matt Hougan,他认为 DAT 需要的不仅仅是简单的币积累来生存。他建议投资者:“判断哪些 DAT 值得关注的最佳方式是问:他们是否在做困难的事情?” Hougan 警告说:“如果这就是一个 DAT 所做的全部,那么你还不如去拥有一个 ETF。”