2025 年,数字资产财库(DAT)公司成为了一个重要话题,许多机构投资者将数字资产作为其资产负债表策略的一部分。然而,加密市场的波动性对这些财库模式提出了严峻考验。

这引发了一个关键问题:这些公司是否真的有足够的实力来维持其数字资产财库策略,还是仅仅在炒作中复制了(Micro)Strategy 的高调策略?为了找出答案,BeInCrypto 采访了多位业内专家,深入探讨这些公司能否在当前市场环境中生存,或是面临引发更广泛系统性压力的风险。

DAT 公司,即数字资产财库公司,是指那些将数字资产作为核心业务策略的上市公司。Strategy(前身为 MicroStrategy)在 2020 年率先开始这一趋势,通过大量购入比特币。随后,更多公司纷纷效仿。

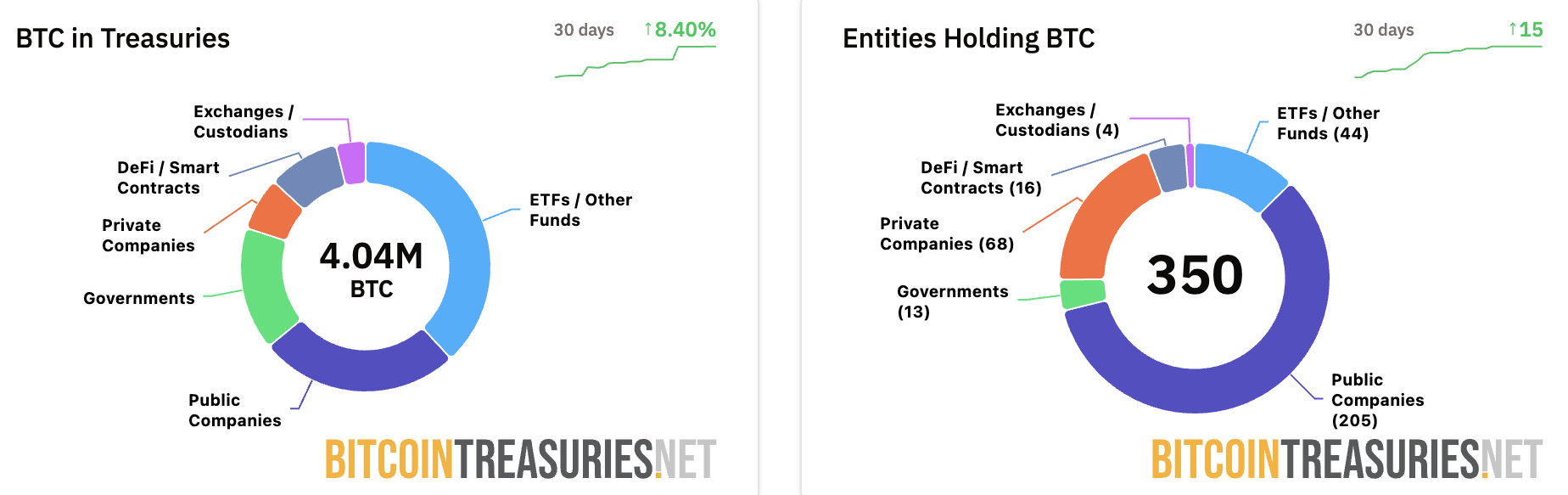

根据 Bitcoin Treasuries 的最新数据,205 家上市公司在其资产负债表上持有比特币。此外,所有上市公司共持有超过 100 万枚比特币,其中 Strategy 一家就控制了 640,418 枚 $BTC。

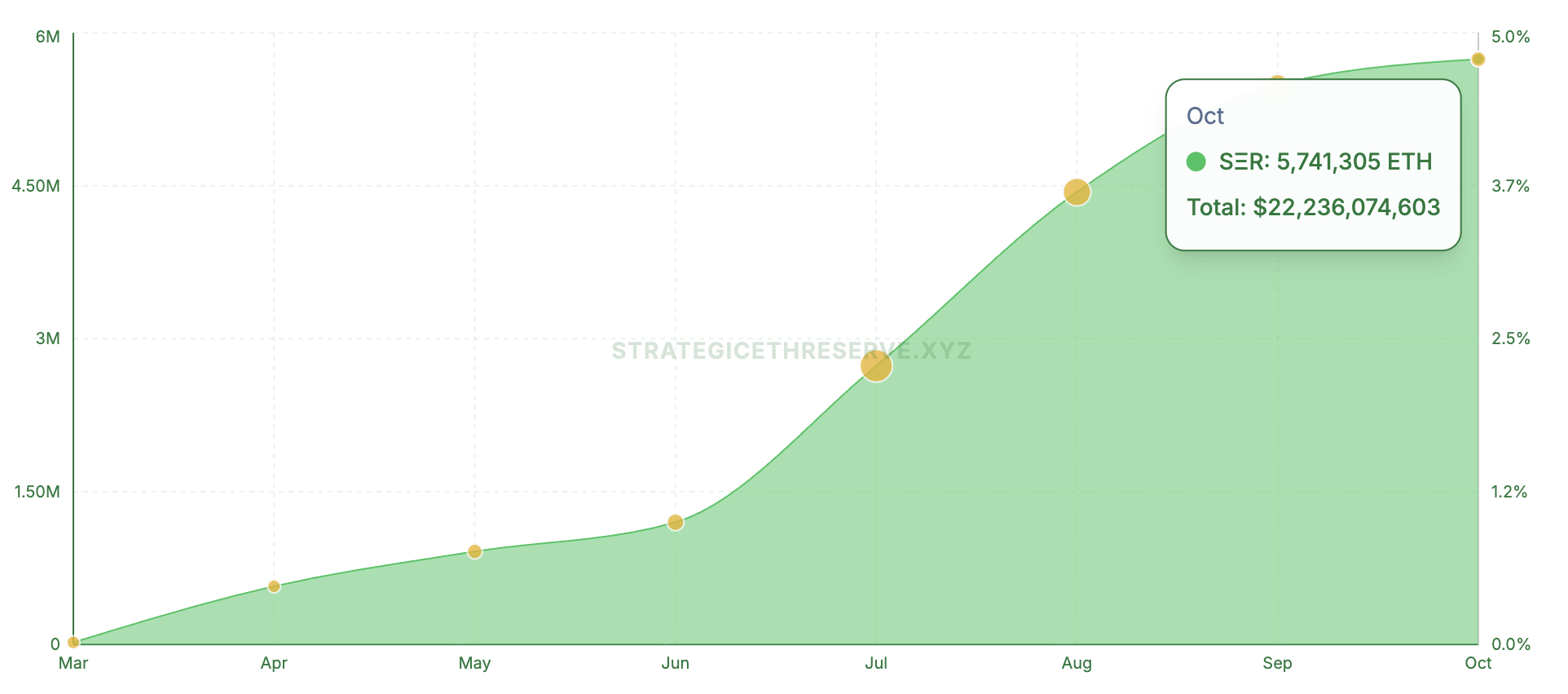

这一趋势不仅限于 $BTC。Strategic ETH Reserve 的数据显示,16 家上市公司控制了以太坊当前供应量的 4.75% 以上,并投入了超过 220 亿美元。

同样,专注于 Solana 的公司已在该资产上投资了 37.6 亿美元。BeInCrypto 最近报道,DAT 公司在这三类资产中共管理了 1,050 亿美元。

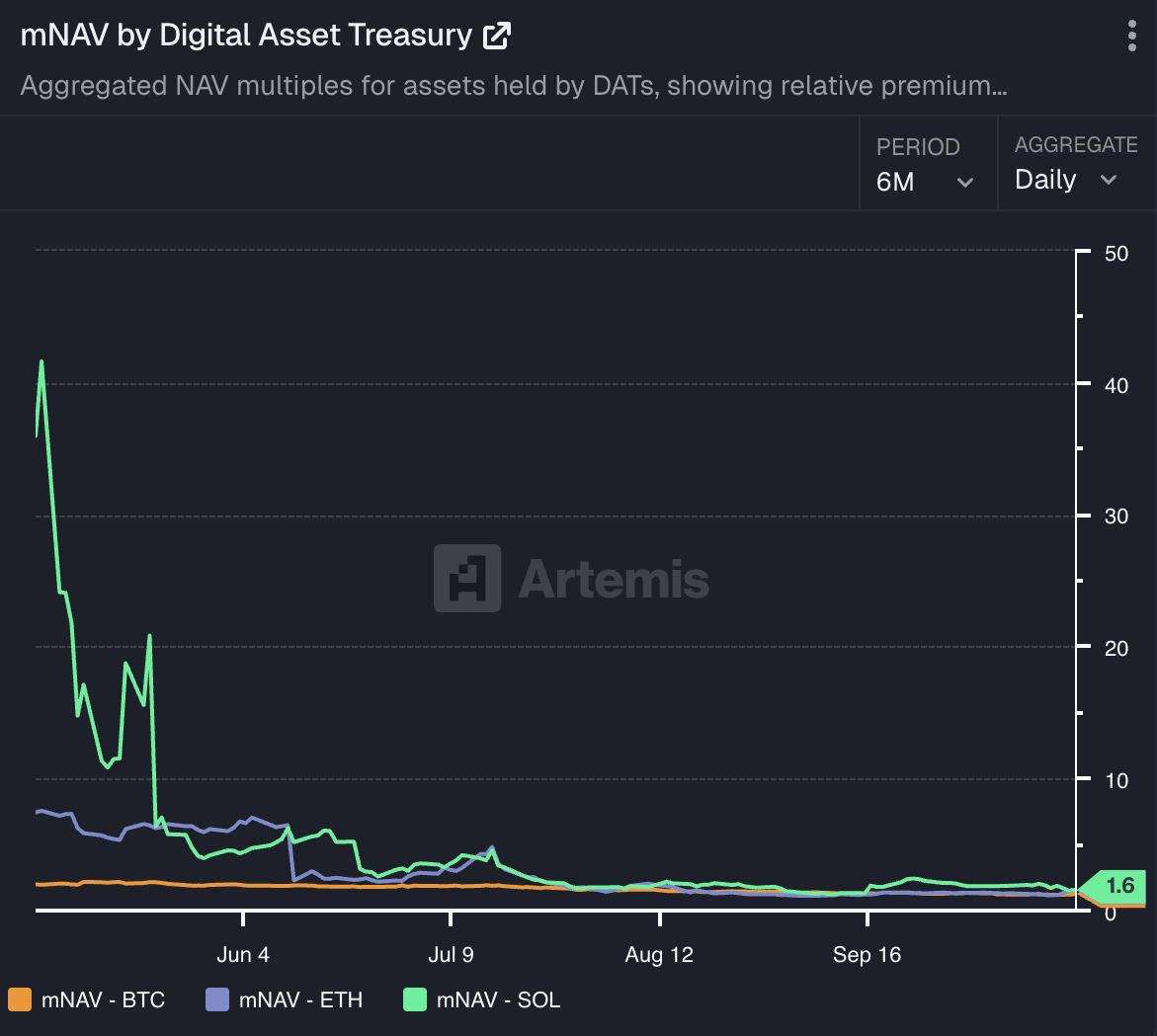

尽管资金规模反映了对这些资产的信心,持有这些资产并非没有挑战。Artemis Analytics 的数据显示,持有 $BTC、$ETH 和 $SOL 的公司的 mNAV 持续大幅下跌,创下新低。

事实上,在市场崩盘后,Metaplanet 的 mNAV 跌至 0.99,这是该指标首次跌破 1.0 的门槛。尽管随后有所恢复,但这一跌幅仍引发了担忧。其他公司也面临类似的挫折。

GoMining Institutional 的董事总经理 Fakhul Miah 向 BeInCrypto 表示,持有比特币等数字资产的公司处于一个波动的、按市值计价的环境中,因此价格下跌并不意味着破产,只要他们已为市场周期做好规划。

管理良好的财务公司会进行压力测试,保持流动性储备,并将资金与长期目标对齐,而不是依赖短期价格动能。

“需要注意的是,我们看到的 mNAV 下降并不仅仅是近期比特币价格疲软的反映,尽管 $BTC 随后已恢复。许多公司在早期积累阶段的定价过于理想化,当时市场情绪和 FOMO(错失恐惧症)推动其市值远超基本面。因此,当 $BTC 价格调整时,其 mNAV 自然反应更为剧烈,反映出推动其早期收益的同样波动性,”他补充道。

他指出,随着市场的成熟,企业资产负债表与比特币的基本面更加一致,而非投机性估值,波动性可能会随着时间的推移而稳定下来。

Unchained 的市场研究主管 Timot Lamarre 认为,比特币财务与山寨币财务本质上不同,后者往往利用散户投资者。

“即使对于比特币财务公司来说,也应该预期绝大多数公司的 mNAV 会随着时间的推移趋向于 1,”他说。

Lamarre 还指出,一些公司可能通过为无法直接购买比特币的投资者提供间接的比特币敞口而获得成功。然而,最终,最成功的财务公司将是那些直接持有比特币的公司——没有杠杆或复杂性。

尽管如此,如果 mNAV 继续下降,是否会迫使公司出售其持有的资产,从而引发市场波动?根据专家的说法,这确实是可能的。Sygnum Bank 的首席投资官 Fabian Dori 在接受 BeInCrypto 采访时表示,

“基本上,这种风险是存在的。其发生的可能性主要取决于各个公司的债务结构。为了监测市场对‘被迫去杠杆化’情景的可能性,分析(可转换)债券的信用利差相对于更广泛市场和同行的表现,或者公司期权的隐含波动率期限结构和偏斜可能会很有趣,”他提到。

此外,Lamarre 详细说明,比特币财库领域的主要参与者,如 Strategy,保持着强大的抵押品头寸,即使比特币价格大幅下跌也能承受,而不被迫清算。然而,过度杠杆的小型公司可能会在市场中引发短期动荡。

“更大的风险在于财库公司的股东,而不是比特币持有者。比特币持有者可以通过自我托管的方式度过熊市,而公司可能会破产。过去大规模熊市的催化剂是欺诈和黑客攻击,”分析师指出。

Miah 也表示同意,称在边缘情况下可能会发生一些被迫出售。然而,除非像 Strategy 这样的主要参与者面临违约,否则不太可能威胁到整个系统。

在他看来,目前的市场实际上通过重新定价风险来加强生态系统,尤其是在治理薄弱和资本错配的情况下。结构良好的公司可以在不扰乱市场的情况下应对短期压力,这更像是一个精炼阶段,而不是信贷危机。

除了 mNAV 下降外,数字资产财库还面临其股票表现与加密市场走势密切相关的风险,这可能导致波动性。

Dori 强调,数字资产财库的股价每天都受到其基础代币波动性的驱动。从结构上看,这使得 DATs 成为其持有资产的“高贝塔押注”。

“从长期来看,每个 DAT 需要为股东创造价值,以证明可持续的 mNAV 溢价是合理的。这种特有的价值或风险由公司特定的选择驱动:发行纪律、资本结构、现金流规划、运营执行等,”他补充道。

然而,Miah 强调,DAT 公司中股权的疲软更多是由于其资本和风险敞口的结构,而非仅仅因为比特币价格的波动。投资者可以容忍波动性,当他们信任公司的资产负债表时——他们拒绝的是稀释和被动融资。

“强者和弱者之间的区别在于财库治理、杠杆、资本募集和时机的管理。结构良好的公司可以在价格波动中保持投资者信心,”他提到。

此外,Lamarre 认为,比特币财库公司可能对通常被高风险山寨币吸引的交易者具有吸引力。据他所说,

“比特币的下行波动通常紧随一个狂热的上涨阶段,而在本轮周期中我们尚未见到这种情况。山寨币在比特币计价中似乎继续下跌。或许这些比特币储备公司正在满足那些通常被山寨币风险吸引的交易者的需求。这可能是一个导致股价下跌的不良策略,但他们尝试的游戏确实很难。一旦你理解了比特币,购买公司股票以获得敞口的想法就显得多余。持有自己的比特币可以降低股权无法规避的对手方风险。”

另一个担忧来自于 PIPE 股份进入市场时产生的抛售压力。例如,BeInCrypto 最近报道,KindlyMD 的股票在新股流通后暴跌 55%。

CryptoQuant 发现,比特币储备公司通过 PIPE 计划筹集资金后,其股价下跌了 42% 至 97%,主要是由于 PIPE 投资者的实际或预期抛售。它还警告称,一些股票可能会再下跌 50%,因为它们仍然高于 PIPE 发行价交易。

尽管如此,Miah 解释说,PIPE 或股权发行本身并没有问题——问题在于它们是被动使用而非战略性使用。

“当股权融资与风险管理的比特币敞口相结合时,这种结构可以是增值的。但如果没有明确的资本分配计划或投资者沟通,它会侵蚀信任。问题不在于资本市场的使用,而在于资本结构的设计方式。”这位高管表示。

Lamarre 强调,最安全的储备策略依然简单——创造利润并将一部分分配给比特币。当公司仅为购买更多比特币而发行新股时,股东应质疑他们是否直接持有该资产会更好。

他透露,虽然金融工程可以使无法自行持有比特币的投资者受益,但历史结果显示,这种策略很少能超越比特币自身的回报。对于大多数投资者来说,加密货币持续超过 60% 的年复合增长率使得直接持有的理由更具吸引力。

尽管风险显而易见,但这并不否定数字资产储备模型。策略作为一个显著的例子脱颖而出。

Miah 详细说明,该公司的成功不仅在于对比特币的信念,还在于执行。公司将信念与稳健的架构相结合:经常性收入、长期融资和治理一致性。

他指出,许多模仿者只看到了头条新闻,却忽视了基础。他们试图复制敞口,却没有匹配的流动性、现金流或投资者特征。

“可持续的比特币储备不在于复制策略,而在于将设计与能力相匹配。那些将其视为资本配置问题而非品牌推广的公司,正在正确地发展这一模式,”GoMining Institutional 的高管向 BeInCrypto 透露。

他强调,数字资产会放大现有的任何状况。拥有稳定运营现金流的公司可以将比特币用作生产性抵押品——一种提升收益或多元化储备的工具。

然而,对于基本面较弱的公司来说,接触加密货币只会加剧财务压力。只有在稳定的收入、可预测的融资和强有力的风险控制支持下,财务策略才能成功。如果将其视为增长的替代品,则会失败。

这一原则在当今环境中尤为重要,因为比特币在一个成熟的机构生态系统中运作,包括ETF、托管机构和受监管的衍生品。这种基础设施使比特币成为独特的资产负债表资产。更广泛的数字资产策略往往缺乏相同的流动性深度或政策明确性,限制了它们在传统财务框架中的整合。

Lamarre 表示,任何可持续财务的基础都是盈利能力和审慎的资本管理。

“盈利能力对于可持续增长比特币储备至关重要。这适用于个人和上市公司。目标是赚取超过支出的收入。比特币强化了在法定货币体系中被遗忘的基本面。比特币奖励效率和为未来的有纪律储蓄,而不是强调增长超过盈利能力,”他声称。

然而,据他所说,在某些司法管辖区,由于监管或资本配置限制,可能会有一些比特币财务公司存在的空间,但更广泛的市场并不需要过多这样的实体。

“比特币是个人和公共实体最强大的长期储蓄工具。稀释股东以获取更多比特币必须在交易的另一端提供价值。你提供给市场的是什么,是他们在其他地方找不到的,”他表示。

因此,虽然启动一个数字资产财务可能很简单,但在市场中生存则需要更多。据 Miah 所说,当前的市场条件区分了那些为持续信念而构建的财务和那些由动量驱动的财务。

“下一个比特币熊市周期可能会淘汰一部分较弱的参与者,特别是在更广泛的多资产数字资产财务领域,留下资本更充足和运营更有纪律的公司。最陡峭的回撤往往发生在比特币之外的领域。比特币财务受益于资产的规模、流动性和成熟的衍生品市场,这使得风险管理更为出色。对于许多集中于小型代币的公司来说,情况并非如此,因为流动性很快就会枯竭,”Miah 评论道。

Dori 还指出,较弱的数字资产财务公司可能会被“淘汰”。然而,决定性因素不一定是规模——尽管较大的参与者确实受益于更便宜的资本和更深的流动性——而是他们在基础代币的简单买入持有策略之外创造可持续价值的能力。

Kadena 的首席商务官 Annelise Osborne 警告称,历史上有许多值得警惕的例子——从长期资本管理公司、贝尔斯登到雷曼兄弟、AIG 和安然公司。这些失败的共同点在于复杂的金融结构、过度杠杆和对波动市场的过度暴露。衍生品、算法和风险模型在有效时运作良好,但一旦失效,后果不堪设想。

据她所说,数字资产信托(DATs)面临类似的结构性脆弱性。许多 DATs 缺乏有意义的现金流或运营收入,而是依赖于其持有的加密货币的市场价值或这些资产产生的收益。数字资产本质上具有波动性,容易出现剧烈的价格波动。

尽管随着机构持有者采取长期持仓,比特币的波动性有所缓和,但大多数其他加密货币缺乏相同的需求深度和流动性。

“DAT 的去中心化金融策略通常通过杠杆叠加杠杆来增加回报,这包含了显著的风险。市场动荡可能导致如同纸牌屋般的崩溃。此外,市场是相互关联的,因此可能会一起波动。当市场停滞时,流动性可能会非常有限甚至消失。抛售也可能导致价值大幅下跌。在解除 DAT 的过程中,可能会出现价格竞相下跌的局面。”她在接受 BeInCrypto 采访时表示。

尽管如此,Osborne 指出,由经验丰富、合规的资产管理者管理且具有强大风险控制的 DATs 更有可能持久。

最后,专家们也分享了他们对 DATs 的长期展望。Sygnum 的首席投资官建议,DATs 将在未来两到三年内被视为数字资产更广泛机构化的重要一步。

“目前,它们为投资者提供了便捷的上市市场准入,并开创了新的收入和融资渠道。从中长期来看,这些公司的商业模式可能会随着时间的推移而演变,以维持可持续的 mNAV 溢价。例如,它们可能会更深入地参与到所投资代币的生态系统中,以开发额外的收入来源。”Dori 向 BeInCrypto 透露。

然而,Miah 预见到未来比特币专注的和多资产的国库之间将出现更明显的分化。在他看来,比特币国库将在未来两到三年内成为最可持续的模式。

他预测,比特币的规模、流动性和日益明确的监管环境使其成为企业储备资产的独特选择。与此同时,多资产国库可能会继续面临结构性挑战。

总之,DATs 标志着加密货币机构化采用的重要阶段,但并非所有 DATs 都能持久。拥有严谨治理、可持续融资和长期信念的公司最有可能蓬勃发展。那些建立在杠杆或短期投机基础上的公司则面临成为市场调整下一个牺牲品的风险。