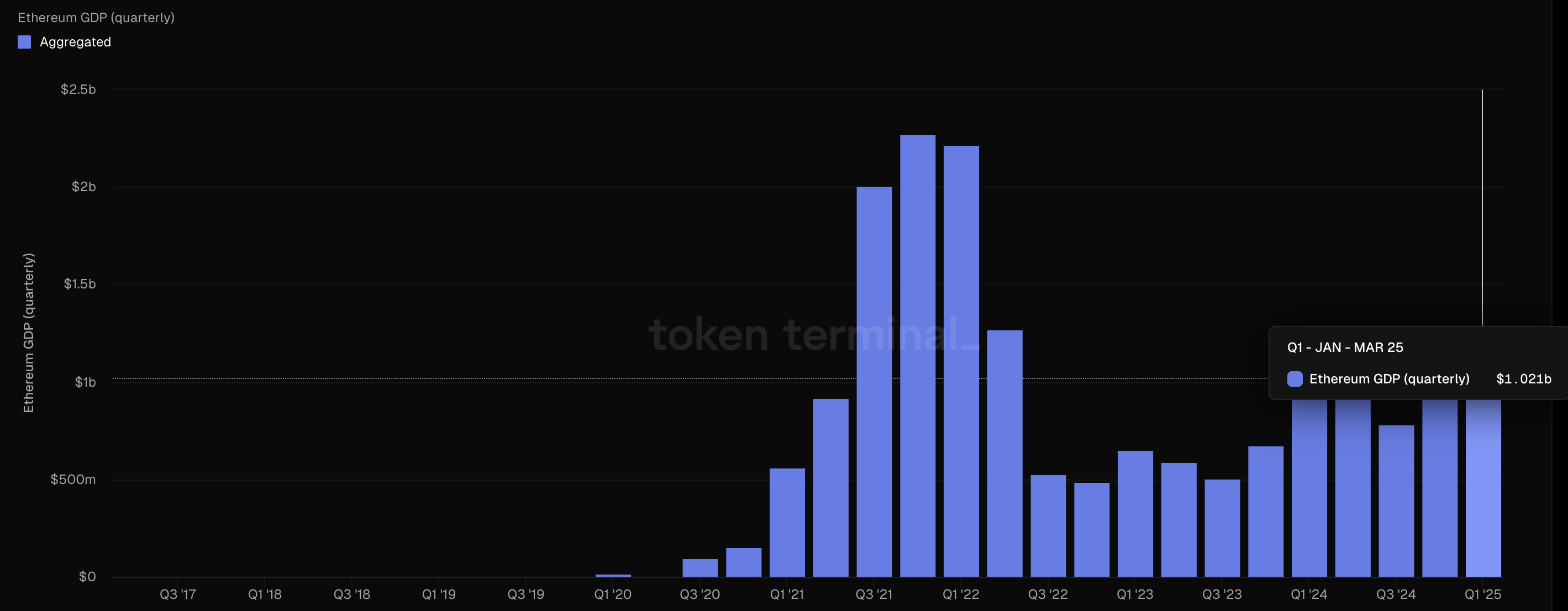

2025 年第一季度,以太坊在去中心化應用平台領域鞏固了其領先地位,創造了 10.21 億美元的費用收入。

其他網絡如 Base(Coinbase 的 Layer-2)、BNB Chain、Arbitrum 和 Avalanche C-Chain 也錄得顯著收入,但仍遠遠落後於以太坊。

根據 Token Terminal 的數據,以太坊在 DApp 平台中保持領先地位,2025 年第一季度的 DApp 費用收入達到 10.21 億美元。這一數字突顯了以太坊在 DApp 生態系統中的主導地位和強勁增長。

Base,作為 Coinbase 的 Layer-2 網絡,以 1.93 億美元的 DApp 費用收入排名第二,顯示出顯著增長,但仍落後於以太坊。BNB Chain 以 1.7 億美元位居第三,Arbitrum 以 7,380 萬美元緊隨其後,Avalanche C-Chain 以 2,768 萬美元排名第五。

DApp 費用收入是衡量區塊鏈活動和用戶價值的重要指標。在以太坊上,受歡迎的 DApp 包括 Uniswap 和 Aave 等 DeFi 協議、OpenSea 等 NFT 平台、區塊鏈遊戲和社交應用。以太坊 DApp 費用收入的增長顯示出這些應用的持續高需求,儘管面臨其他網絡的競爭以及主網上經常高昂的交易成本(Gas 費用)。

為何以太坊領先市場

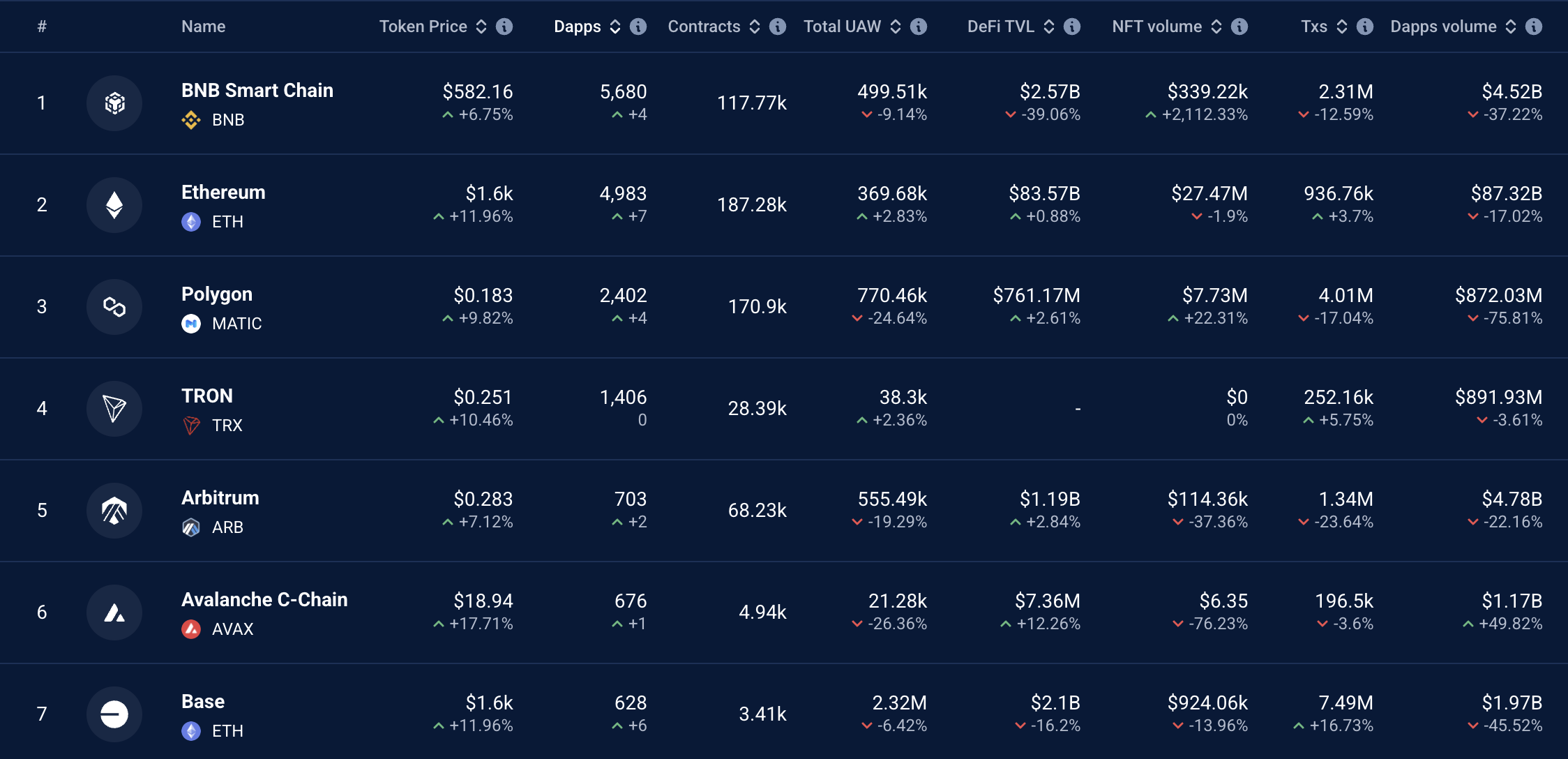

以太坊在去中心化應用(DApp)費用收入方面持續領先,原因有多方面。首先,以太坊是首個支持智能合約的區塊鏈,為其 DApp 生態系統奠定了基礎。根據 DappRadar 的數據,以太坊仍是擁有最多 DApp 的區塊鏈,擁有超過 4,983 個活躍 DApp,僅次於 BNB Chain。

其次,以太坊的高安全性和可靠性使其成為開發者和用戶的首選。儘管主網交易成本高昂,以太坊通過升級(如 2024 年實施的 Dencun)提升了性能,降低了 Layer-2 網絡的成本並增強了擴展性。

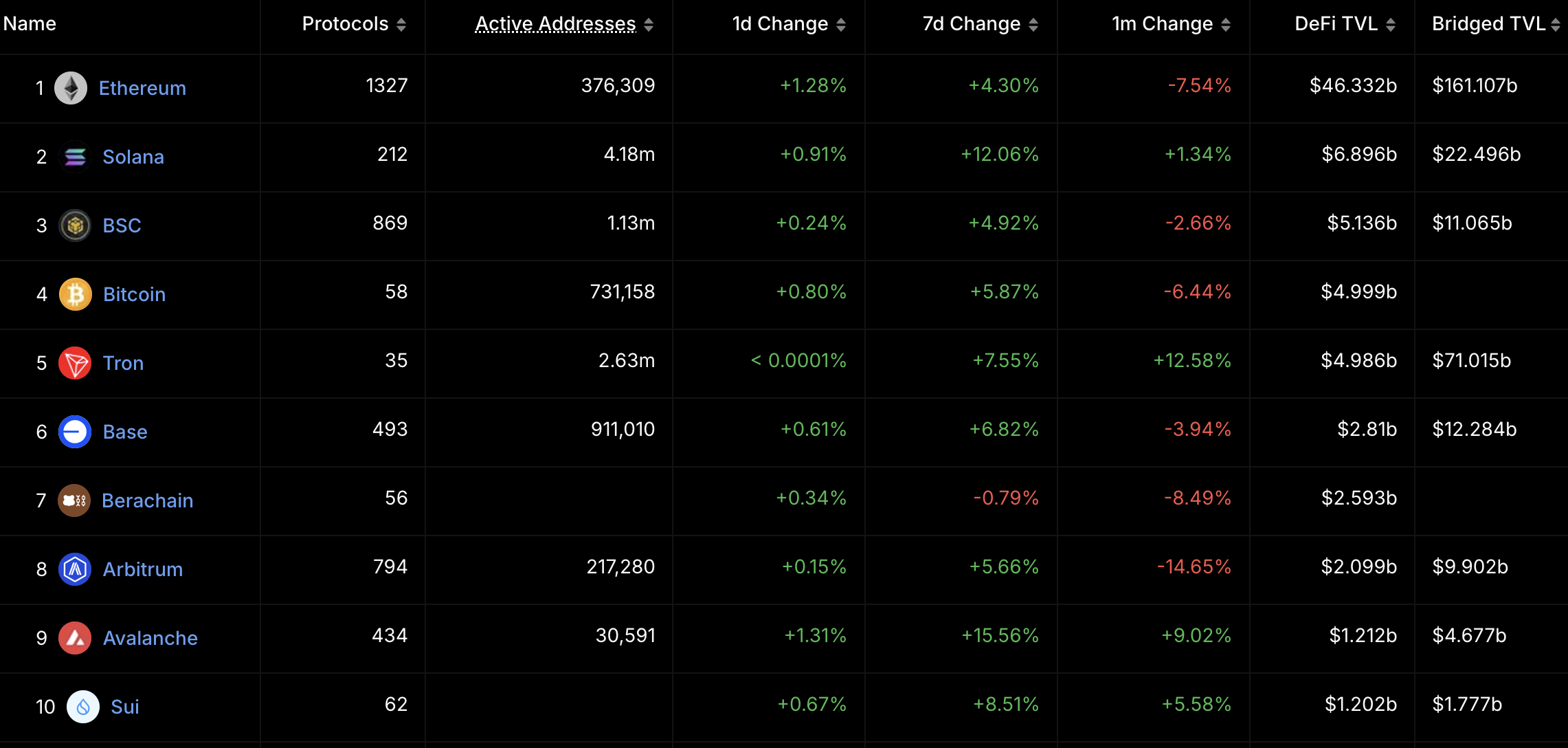

第三,以太坊的去中心化金融(DeFi)生態系統仍是費用收入的主要驅動力。根據 DefiLlama 的數據,以太坊 DeFi 協議中的總鎖倉價值(TVL)達到 460 億美元,佔 DeFi 市場總 TVL 的 51%。

雖然以太坊領先,但其他網絡也顯示出顯著增長。根據 Token Terminal 的數據,Coinbase 的 Layer-2 網絡 Base 在 DApp 費用收入中創造了 1.93 億美元,比 2024 年第四季度增長 45%。

BNB Chain 以 1.7 億美元的收入保持強勁競爭力,這得益於低成本和多樣化的 DApp 生態系統,包括 PancakeSwap 等平台。另一個以太坊 Layer-2 網絡 Arbitrum 創造了 7,380 萬美元的收入,主要來自 DeFi 和區塊鏈遊戲 DApp 的擴展。Avalanche C-Chain 以 2,768 萬美元在金融和 NFT 領域表現出色,但無法與以太坊的規模相比。