特朗普的經濟政策在過去幾個月引發了許多不確定性,抑制了股市並動搖了投資者信心。然而,隨著美國面臨 7 兆美元的巨額債務到期和高收益率,理論家們質疑特朗普的關稅政策是否能促使聯準會降低利率。

BeInCrypto 與歐洲區塊鏈協會政策主管 Erwin Voloder 以及 Kronos Research 首席投資官 Vincent Liu 進行了對話,以了解特朗普為何可能利用關稅威脅來提升美國消費者的購買力。然而,他們警告,風險遠大於收益。

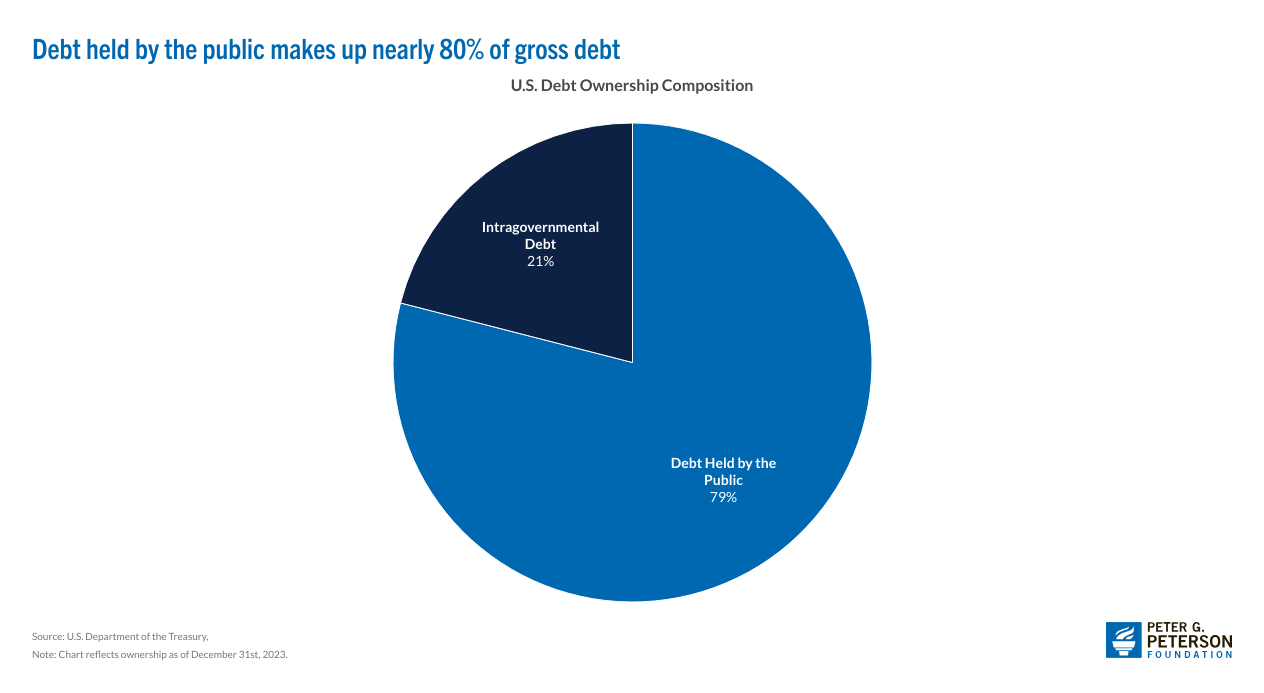

美國目前擁有 36.2 兆美元的國債,是全球最高的。這一數字反映了聯邦政府通過借貸來支付過去支出的總金額。

換句話說,美國欠下了國內外投資者大量資金,並且在未來幾個月內還需償還部分貸款。

當政府借錢時,會發行債務證券,例如國庫券、票據和債券。這些證券有特定的到期日,政府必須在期限前償還借款本金。未來六個月內,美國需償還約 7 兆美元的債務。

政府有兩種選擇:一是利用可用資金償還到期債務,二是進行再融資。如果聯邦政府選擇後者,則需進一步借貸來償還當前債務,這將使已經膨脹的國債進一步增加。

由於美國歷來傾向於選擇再融資,直接償還的可能性似乎不大。然而,目前的高利率使再融資變得複雜。

再融資允許政府將債務展期,這意味著政府無需立即從可用資金中籌措資金來償還舊債,而是可以發行新債來覆蓋舊債。

然而,聯準會的利率決策對聯邦政府的再融資能力有重大影響。

本週,聯準會宣布將利率維持在 4.25% 至 4.50% 之間。自 2022 年以來,聯準會已逐步將利率提高至超過 4% 的基準,以控制通膨。

雖然這對期待債券獲得更高收益的投資者來說是好消息,但對聯邦政府而言卻是壞消息。如果政府發行新債來償還舊債,將需要支付更多利息,這將對聯邦預算造成壓力。

Voloder 告訴 BeInCrypto:「實際上,即使利率提高 1%,7 兆美元的債務每年將增加 700 億美元的利息支出。若利率提高 2%,每年將額外增加 1400 億美元——這些資金本可用於資助計劃或減少赤字。」他補充道:「美國的國債已超過 36 兆美元,更高的再融資利率加劇了債務問題,因為更多稅收收入只能用於支付利息,形成更大的赤字和債務的惡性循環。」

這種情況表明,美國需要在貨幣政策上謹慎行事。面對迫在眉睫的債務償還期限和通膨擔憂,政府應選擇穩定而非不確定性。

然而,特朗普政府似乎反其道而行,對鄰國實施高額關稅威脅。主要問題是:為什麼?

在特朗普的第一和第二任期內,他持續玩弄針對鄰國加拿大、墨西哥以及長期對手中國的關稅政策。

在最近的就職演說中,特朗普重申了他對這一貿易政策的承諾,聲稱這將為美國帶來資金回流。

特朗普表示:「我將立即開始改革我們的貿易體系,以保護美國工人和家庭。我們不會通過向公民徵稅來讓其他國家受益,而是通過對外國徵收關稅和稅收來讓我們的公民受益。為此,我們將成立外部稅務局,負責徵收所有關稅、稅款和收入。這將為我們的國庫帶來大量來自外國的資金。」

然而,隨之而來的不確定性以及受影響國家的報復行動,無可避免地造成了市場不穩定,導致投資者對這一消息反應激烈。

本月早些時候,市場因對特朗普關稅政策的擔憂而出現大規模拋售,導致美股大幅下跌、比特幣價值下跌,以及華爾街恐慌指數飆升至今年最高點。

類似的情況在特朗普首次擔任總統期間也曾發生。

劉先生表示:「通過關稅故意增加經濟不確定性會帶來巨大風險:市場可能過度反應,導致暴跌並增加經濟衰退的可能性,正如 2018 年貿易戰期間所見。」

每當傳統金融市場受到影響時,加密貨幣也會連帶受到衝擊。

Voloder 表示:「短期內,特朗普以生產為先、美國優先的經濟政策意味著數位資產市場必須應對更高的波動性和更不可預測的政策輸入。加密貨幣並非與宏觀趨勢隔絕,而是越來越多地與科技股和風險狀況同步交易。」

雖然有些人認為特朗普的措施是草率且反覆無常的,但也有人認為這是經過精心計算的。一些分析師將這些政策視為促使聯準會降低利率的手段。

在最近的一段影片中,Professional Capital Management 的執行長 Anthony Pompliano 認為,特朗普正試圖通過故意製造經濟不確定性來降低國債收益率。

關稅作為對進口商品徵收的稅,可能破壞貿易關係,從而增加消費者和企業的商品成本。由於這些政策往往是經濟不確定性的主要來源,它們可能導致經濟不穩定。

從市場對特朗普關稅公告的強烈反應可以看出,投資者因擔心經濟放緩或即將到來的衰退而恐慌。因此,企業可能減少風險投資,而消費者則限制支出以應對價格上漲。

投資者的習慣也可能改變。在對波動的股市信心不足的情況下,投資者可能從股票轉向債券,以尋求避險資產。美國國債被認為是全球最安全的投資之一。這種避險需求增加了對國債的需求。

當債券需求增加時,債券價格會上漲。這一系列事件表明,投資者正在為長期的經濟不確定性做準備。作為回應,聯準會可能更傾向於降低利率。

特朗普在其第一任總統期間實現了這一點。

劉告訴 BeInCrypto:「關稅可能提振債券需求的理論基於恐懼引發的市場變化。關稅不確定性可能觸發股票拋售,推高國債並降低收益率,以緩解 7 兆美元的美國債務再融資壓力。2018 年,貿易衝擊將收益率從 3.2% 降至 2.7%。然而,在通膨率為 3-4%、收益率為 4.8% 的情況下,成功並無保證。這需要關稅足夠可信,以調整市場而不引發通膨。」

如果聯準會降低利率,特朗普可以以較低的價格獲得新債務,以償還即將到期的債務。

這一計劃也可能在一定程度上惠及普通美國消費者。

潛在優勢

國債收益率是經濟中許多其他利率的基準。因此,如果特朗普的貿易政策導致國債收益率下降,這可能產生連鎖效應。聯準會可能降低其他貸款的利率,例如房貸、汽車貸款和學生貸款。

這樣一來,借貸利率將下降,可支配收入將增加。因此,普通美國公民可以通過更大的購買力為整體經濟增長做出貢獻。

「對美國家庭來說,抵押貸款利率下降可能意味著新購房屋或再融資的每月還款額大幅減少。企業若能以 3% 而非 6% 的利率借款,可能會更容易擴張業務或僱用新員工。理論上,更容易獲得低息貸款可以刺激 Main Street 的經濟活動,這與特朗普推動增長的目標一致。」Voloder 解釋道。

然而,這一理論依賴於投資者的特定反應,這並不能保證。

「這是一場高風險的賭注,成功的容錯空間很小,取決於許多不同的經濟因素。」劉表示。

最終,風險遠大於潛在收益。事實上,後果可能非常嚴重。

故意引發市場不確定性的理論基於聯準會將降低利率的事實。然而,聯準會目前故意保持高利率以控制通膨。關稅戰可能會刺激通膨。

「如果通膨飆升,收益率可能達到 5%,而不是下降,而鮑爾(Jerome Powell)維持利率穩定的高可能性削弱了這一計劃。」劉表示。

對此,Voloder 補充道:

「如果計劃失敗且收益率未能足夠下降,美國最終可能仍以高利率進行再融資,同時經濟更加疲弱,這將是最糟糕的結果。」

與此同時,由於關稅直接提高了進口商品的成本,這部分成本通常會轉嫁給消費者。這種情況導致多種產品價格上漲,並引發通膨壓力,削弱購買力並破壞經濟穩定。

Voloder 表示:「關稅引發的通膨意味著每賺取的一美元能購買的東西變少。這種隱形稅對低收入家庭的打擊最大,因為他們將收入的更大比例用於購買受影響的必需品。」

在這種情況下,聯準會可能會提高國債收益率。這種情景也可能嚴重影響美國就業市場和經濟的健康。

關稅帶來的不確定性可能使企業不願繼續在美國投資。在這種背景下,企業可能會推遲或取消擴張計劃,減少招聘,並削減研發項目。

Voloder 表示:「對就業的影響是一個主要擔憂。故意冷卻經濟以迫使降息,本質上是在冒著失業率上升的風險。如果市場下跌且企業信心減弱,公司通常會通過減少招聘甚至裁員來應對。」

價格上漲和市場波動也可能損害消費者信心。這種動態將減少消費者支出,而消費支出是整體經濟增長的主要驅動力。

Voloder 向 BeInCrypto 表示:「關稅和不確定性直接導致美國人面臨更高的物價和購買力下降。對日常商品——從食品雜貨到電子產品——徵收的關稅就像消費者最終支付的銷售稅。這些成本在經濟放緩時可能導致工資增長停滯,進一步打擊消費者。因此,從較低利息支付中節省的任何額外現金,可能會被消費品價格上漲和未來可能的更高稅收所抵消。」

然而,這些後果不僅限於美國。與任何貿易爭端一樣,其他國家也會感到有必要回應——而最近幾週的事實證明,它們已經這麼做了。

當特朗普對從加拿大和墨西哥進入美國的產品徵收 25% 的關稅時,兩國都做出了強烈回應。

加拿大總理賈斯汀·杜魯道(Justin Trudeau)稱這項貿易政策是『非常愚蠢的做法』。他隨後宣布對美國出口產品實施報復性關稅,並警告貿易戰將對兩國造成後果。墨西哥總統克勞迪婭·希恩鮑姆(Claudia Sheinbaum)也採取了類似行動。

針對特朗普對中國進口商品徵收 20% 的關稅,北京對包括牛肉、雞肉、豬肉和大豆在內的多種重要美國農產品實施了最高 15% 的報復性關稅。

此外,十家美國公司因被列入中國的『不可靠實體清單』而面臨限制。這份清單禁止它們與中國進行進出口貿易,並限制其在中國進行新投資的能力。

中國駐美國大使館也表示,不會被恐嚇嚇倒。

關稅的影響不僅限於損害國際關係。

國際貿易戰可能擾亂全球供應鏈,並對出口導向型企業造成損害。

Voloder 向 BeinCrypto 表示:「從宏觀角度來看,全球貿易戰升級的擔憂也可能產生反彈效應,打擊美國出口和製造業,這意味著美國農民可能失去出口市場,或工廠面臨更高的生產成本。這種全球性的針鋒相對可能加劇經濟衰退,並使外交關係緊張。此外,如果國際投資者認為美國政策混亂,他們可能會在長期內減少對美國的投資。」

通膨壓力和經濟衰退也可能推動個人轉向數位資產。

Voloder 解釋道:「此外,如果美國推行重商主義政策,疏遠外國債權人或削弱對美元穩定性的信心,一些投資者可能會增加對黃金或比特幣等替代價值儲存工具的配置,以對沖貨幣或債務危機。」

消費者可能會面臨必需品短缺,而企業則會看到生產成本上升。那些依賴進口材料和零組件的企業將受到特別嚴重的影響。

關稅可能因製造不確定性而降低收益的理論是一種高度風險且可能造成損害的策略。關稅的負面影響,如通膨、貿易戰和經濟不確定性,遠遠超過潛在的短期利益。

隨著產品價格上漲,企業為平衡資產負債表而裁減員工,普通美國消費者將承受這些後果的主要衝擊。