超過87.2億美元的比特幣與以太坊期權今日到期,標誌著二月最大規模的衍生性商品事件。

到期期權使加密市場處於關鍵轉折點,波動率升高,情緒脆弱。

二月87.2億美元到期的十字路口:比特幣與以太坊會面臨痛苦交易嗎?

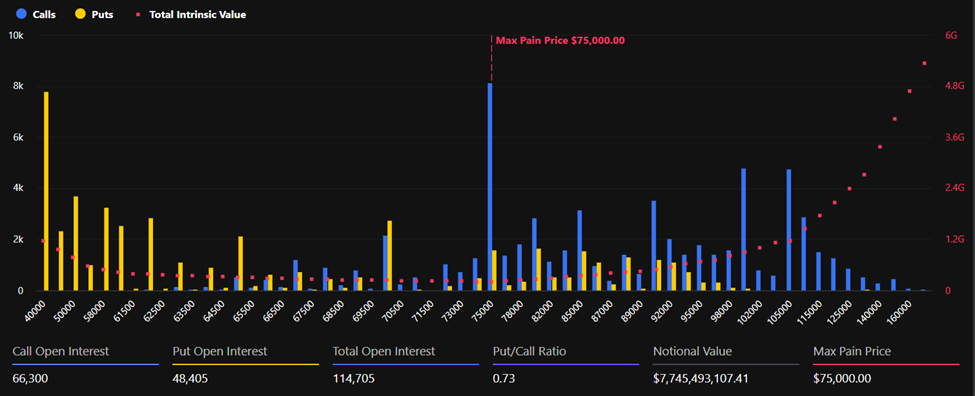

比特幣佔了最大敞口,114,705份合約在結算前的名義價值達77.4億美元。

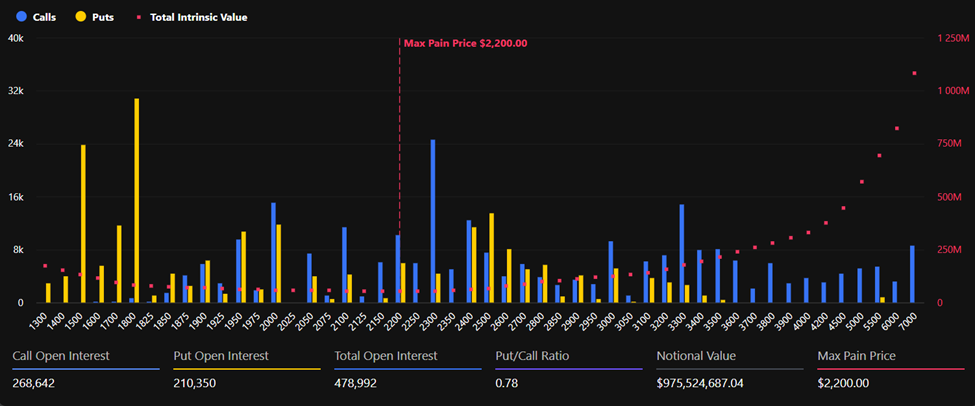

以太坊緊隨其後,擁有478,992個合約,價值約9.75億美元。這些到期日合計約佔未平倉持倉總數的20%,顯示其市場潛在影響。

以目前價格來看,這兩種資產明顯低於各自的「最大痛點」或是最多選擇權到期時的履約價。

比特幣的交易價為68,052美元,而最高痛苦指數為75,000美元。 以太坊在約 2,035 美元易手,低於其 2,200 美元的最大痛點。

買權未平倉(OI)在兩種資產中佔主導地位。比特幣顯示 66,300 筆買權合約,對比 48,405 筆賣權,賣權與買權比率為 0.73。以太坊的比率為0.78,擁有268,642筆買權和210,350筆賣權未清。

Deribit 分析師指出,買權 OI 在兩大市場中均領先,比特幣在結算中所承擔的名義比重明顯更大。若避險流量加劇,此因素可能放大現貨敏感度。

波動率背離暗示不安

同時,波動率指標揭示了一幅細膩的局面。根據Deribit數據,比特幣的DVOL指數為53,隱含波動率(IV)百分位數為87.7,相較於其歷史區間偏高。

以太坊的 DVOL 絕對值較高,為 70,但其 IV 百分位 55.7 顯示其比歷史行為不那麼極端。

儘管如此,以太坊的波動率在整體曲線上仍比比特幣高出約15至20點。這表示交易者在 ETH 到期日中,預期不確定性大幅增加。

兩項資產的期限結構保持穩定,前端波動率溢價集中在二月到期日附近。

恐懼會消散,但信念卻遲緩

本月初,比特幣與以太坊均以25-delta的偏斜跌向-30,反映出價格急跌,對下行保護的需求強烈。

此後,偏斜穩步回升至約-8至-9,顯示恐慌避險已緩和。然而,偏斜仍為負,顯示市場尚未完全擺脫防禦姿態。在這樣的背景下,Greeks.live 分析師形容整體市場表現為疲弱。

二月初, 比特幣短暫測試了6萬美元的 心理門檻,之後又在該門檻上方微弱波動。

雖然近期兩天反彈提升了隱含波動率(比特幣主程IV為47%,ETH為65%),但信心仍然薄弱。

Greeks.live 指出:「價格下跌趨勢已放緩,但市場信心仍不足,」並補充大塊買權主導近期交易活動,尤其是在中長期期限。

Skew 指標的反彈顯示底層捕撈活動正在興起,但該公司提醒市場仍穩固地處於熊市區間。

關鍵是,分析師認為 加密市場缺乏新資金流入與明確催化劑,悲觀敘事仍主導著社群管道。儘管極端恐懼逐漸消退,但對反彈的信心仍顯得謹慎。

隨著比特幣和以太坊的交易價格都遠低於最大痛點,現貨價格在今日期權到期前可能會上漲。這樣的結果可能會加劇潛在的「痛苦交易」。

然而,需求低迷可能使波動性在到期後壓縮,衍生性商品市場對恐慌的定價減少,但信心尚未回歸。