比特幣在2025年聖誕節前處於一個脆弱但有趣的位置。經過數週壓力後,價格在93,000美元附近交易。四張關鍵圖表顯示市場已進入修正後期,但仍缺乏明確的多頭觸發點。

數據凸顯了三大主要力量在運作。近期買家遭受重大損失,而新出現的巨頭則逐漸投降。即使現貨買盤強度悄然回歸,宏觀環境仍推動價格。

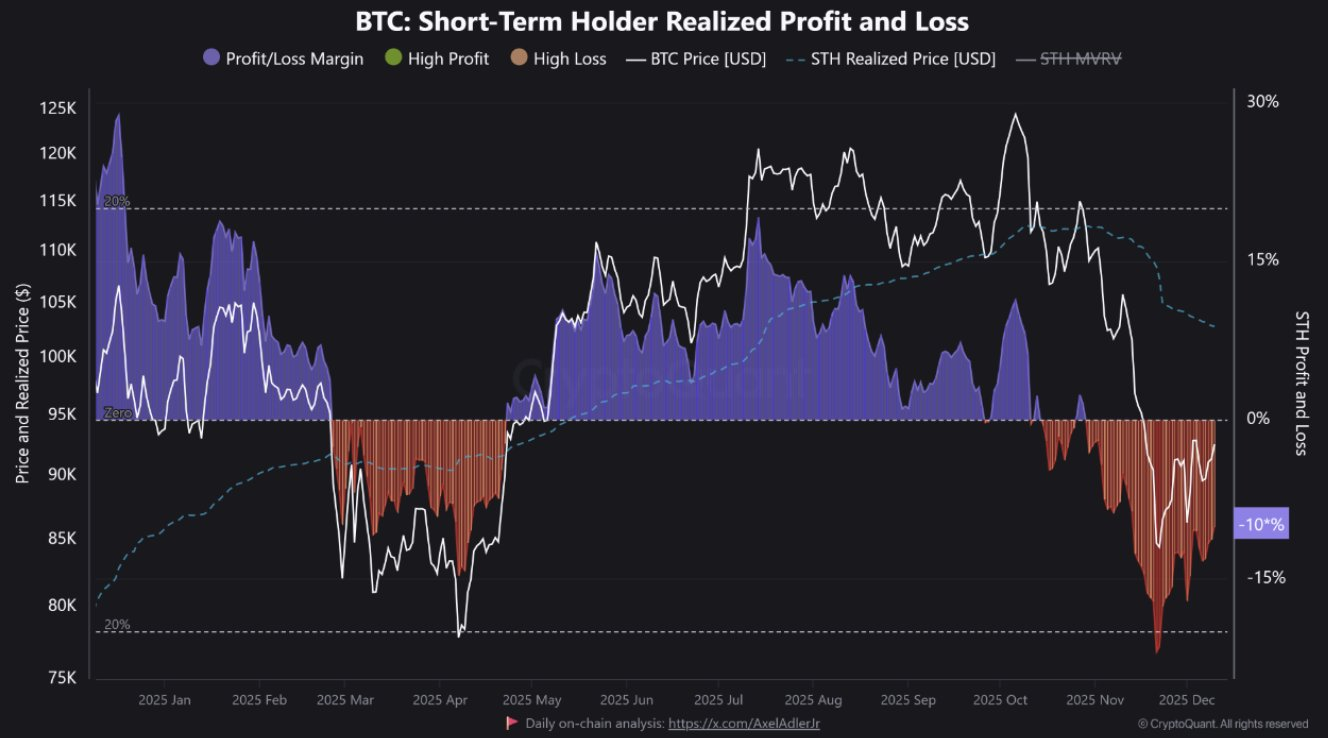

短期比特幣持有者正處於深重痛苦中

第一張圖表追蹤 短期持有者(STH)實現盈虧的情況。這組包括近幾個月購買的硬幣。它們的「實現價格」是這些硬幣的平均成本基礎。

2025年初,STHs曾有強勁漲幅。隨著比特幣上漲,他們的平均利潤約為15%至20%。該階段鼓勵獲利了結,並在高點附近施加額外賣壓。

如今,情況已經顛倒。 比特幣交易 低於 STH 實現價格,該群體約有 -10% 的損失。圖表上的直方圖為紅色,顯示2025年最嚴重的損失之一。

這有兩個後果。

短期內,這些水下持有者能在每次反彈時賣出。許多人只是想在損益兩平時退出,因為這限制了向其入股區的回合。

然而,深度且持續的損失口袋通常會在 修正後期 出現。它們表示弱手已經受到重創。

在某個時刻,這個團體的銷售力會逐漸下降。

歷史上,關鍵的轉折信號是在價格從下方 收回 STH 實現價格 時。這個動作告訴你強制拋售大致完成,新需求吸收供給。

在此之前, 圖表仍主張謹慎 並在目前水準附近區間交易。

新的比特幣鯨魚剛剛投降

第二張圖表顯示鯨魚 群體的實現盈虧。它將流量分為「新鯨魚」和「老鯨魚」。新生鯨魚是近期累積的大型鯨魚。

昨天,新鯨魚在一天內損失了 3.86億美元 。他們在圖表上的橫線是一個大幅度的負值尖峰。其他幾個大型負面指標也集中在近期低點附近。

老鯨魚則講述著不同的故事。他們的實際損失和利潤較小且更平衡。他們的退出速度與新來者不一樣。

此模式在 修正後期相當常見。新生鯨魚常常晚買,有時帶有槓桿或強烈敘事偏見。當價格對他們不利時,他們是第一個屈服的。

這種投降具有結構性的好處。硬幣會從弱勢的大手轉移到較強手或較小買家手中。此類事件後,該群體未來的賣方懸掛會減少。

短期內,這些順風仍可能拉低價格。然而,從中期來看,它們提升了比特幣持有者群體的品質。

當恐慌中的大型賣家退出後,市場會變得更有韌性。

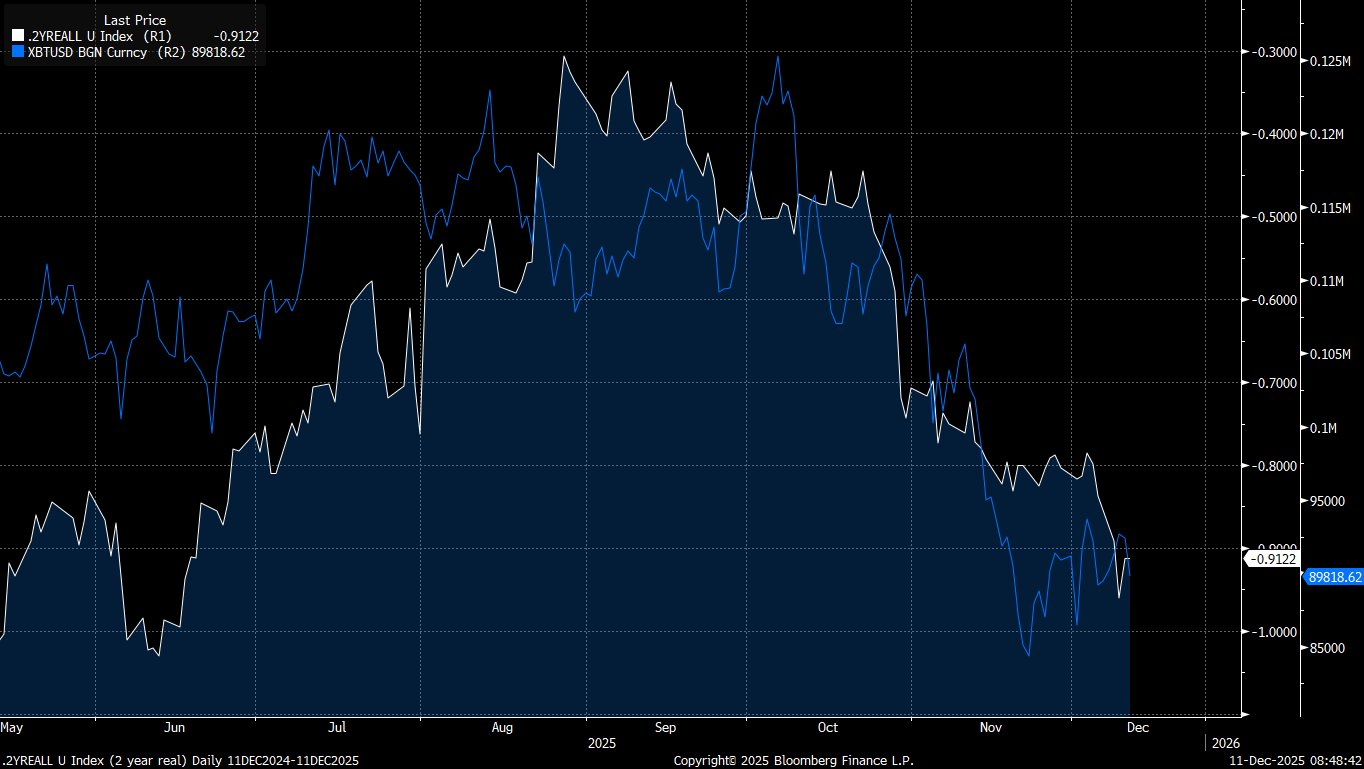

實質利率仍主導比特幣走勢

第三張圖表將比特幣與 兩年期美國實質殖利率倒掛。實質殖利率衡量的是通膨後的利率。該系列在 2025 年幾乎與比特幣一筆一筆地交易。

當實質收益率 下降時,倒掛線上升。隨著流動性提升,比特幣通常也會隨之上漲。較低的實質殖利率使風險資產相較於安全債券更具吸引力。

自夏末以來,實質殖利率再次上升。倒掛線走下,比特幣也跟著走下。這顯示巨集條件仍主導整體趨勢。

僅靠聯邦準備理事會降息可能無法解決這個問題。重要的是市場如何預期實際借貸成本會如何演變。如果通膨預期下降速度快於名目利率,實質殖利率甚至可能上升。

對比特幣來說,一個穩健的新牛頭可能需要 較寬鬆的實際條件。在債券市場價格變動之前,比特幣的反彈將面臨巨集阻力。

現貨買家正重新投入市場

第四張圖表追蹤主要交易所的 90天現貨取樣者CVD 。CVD 衡量跨越價差的市價單淨量。

它顯示的是積極的買家還是賣家佔主導地位。

在撤資期間數週,政權採取 吃者賣出優勢。紅條充斥著圖表,賣方在現貨市場各處出價。這與磨豆漂移價格較低相符。

現在訊號已經反轉。指標剛剛轉為 買單主導,綠色條又回來了。現在,積極的買家在現貨場地的數量已超過積極賣家。

這是早期但重要的改變。趨勢逆轉通常始於這種微觀結構的變化。

首先是買家介入,接著價格趨於穩定,接著是較大的資金流入。

一天的數據永遠不夠。 然而,持續的綠色制度將證明真實需求已回來。這將顯示 現貨市場吸收 了STH的供應,並讓漁民放棄。

這對比特幣價格在聖誕節前的意義

綜合來看,這四張圖表顯示的是 後期調整,而非新一輪牛市。

短期持有者和新生鯨魚損失慘重,但仍賣出至強。宏觀實質殖利率能抑制指數層級的風險偏好。

同時,一些復甦的基礎元素也可見。新鯨魚的投降清理了持有者基礎。

現貨買方回歸,降低了下行速度。

進入2025年聖誕節,比特幣看似 區間偏空,徘徊在90,000美元左右。

如果實質殖利率維持高位,仍有可能出現下跌至中高8萬美元區間。明顯的多頭轉變可能需要三個訊號同時出現:

首先,價格必須收回短期持有者的實現價格並持有高於該價格。其次,兩年期實質殖利率應該會下降,緩解金融環境。

第三,買入者(Taker Buy)的主導地位應持續,確認現貨需求強勁。

在這種一致性出現之前,交易者將面臨由巨集數據和被困持有者塑造的波動市場。長期投資者可能將此視為規劃區,而非積極押注的時機。