随着加密行业乐观情绪的升温,数字资产公司 Galaxy Digital 的股价在过去一个月内飙升超过 20%,吸引了投资者的重新关注。

尽管势头强劲,分析师警告称,该股票的交易价格可能相对于其增长前景而言过高。

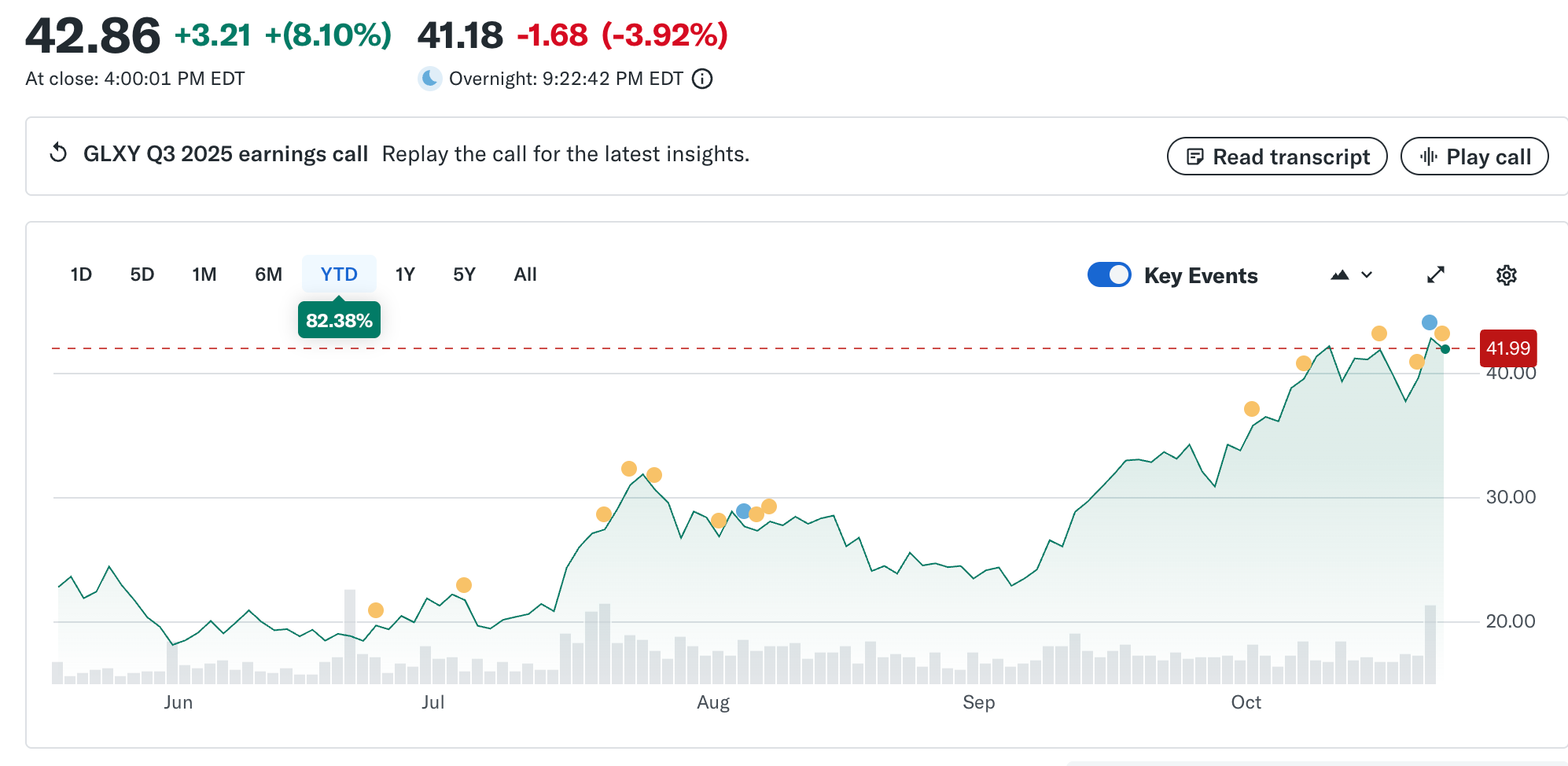

Galaxy Digital(纳斯达克代码:GLXY)经历了显著反弹,股价在过去一个月上涨约 21%,年初至今涨幅接近 120%。这一涨势反映了投资者对数字资产基础设施的热情以及对更广泛的加密市场复苏的信心。

该公司最近推出的面向零售服务的“GalaxyOne”标志着其从传统机构业务向战略转型。通过 GalaxyOne,Galaxy Digital 计划为美国消费者提供高收益现金账户、加密货币交易和股票经纪等综合服务。

此举被视为多元化收入来源并满足零售投资者对数字资产敞口需求的努力。

虽然这一零售转型增强了 Galaxy 的增长故事,但也引发了关于执行力和盈利能力的质疑。公司未来的表现将取决于其在快速变化的市场中如何有效平衡创新、合规和运营效率。

尽管近期股价上涨,分析师认为 Galaxy Digital 的估值可能已经反映了其大部分增长潜力。

独立估计显示,Galaxy Digital 的公允价值约为每股 37.78 美元,略低于其当前交易水平。这表明该股票可能略显高估。

从市销率(P/S)来看,公司交易倍数接近 2.2×,而同行平均约为 2.8×,美国资本市场的更广泛基准接近 4.0×。这表明尽管 Galaxy 的估值低于行业同行,投资者可能基于预期的收入增长和利润率改善给予其估值溢价。

然而,要证明进一步的上涨合理,Galaxy 可能需要在其业务各个领域实现显著的利润率扩张和持续的收入增长。考虑到公司面临的加密市场波动、监管审查以及仍在发展的零售平台,这些假设存在风险。

“高盛曾预测 Galaxy 的数字资产业务到 2026 年中将实现约 1.83 亿美元的净收入,而该公司仅在一个季度就公布了 5.05 亿美元的收入,”Flood Capital 的一位分析师在 X 上指出,这表明在完整财务数据发布后,盈利预期可能需要上调。

Galaxy 在区块链基础设施和机构服务领域的不断扩展,可能为其提供一个通向经常性、高利润收入的途径。诸如链上股权发行和 Web3 领域的合作伙伴关系等举措,可能会增强其竞争地位。

然而,阻力依然显著。公司面临的几项挑战可能影响其长期估值的稳定性。这些挑战包括对大型机构客户的依赖、基础设施扩展所需的资本密集度,以及加密资产交易量的不可预测性。

随着投资者评估 Galaxy 的下一个增长阶段,关键问题在于近期的上涨是反映了可持续的趋势,还是仅仅是短期的热情。

随着股价接近其公允价值估计,公司能否成功执行其零售和基础设施计划,可能决定其估值是合理还是被高估。