随着 GENIUS 法案的通过,加密货币与传统银行系统之间的长期对抗正式拉开帷幕。该法案的影响已经显现——在短短两周内,亚马逊和沃尔玛等零售巨头正在考虑推出自己的稳定币。

Kronos Research 的首席执行官 Hank Huang 向 BeInCrypto 表示,如果更多公司加入这一趋势,银行系统将不得不迅速适应,尤其是在资金从传统存款中转移的情况下。然而,转向零售支持的稳定币的消费者将无法享受传统银行提供的同等保护。

GENIUS 法案标志着加密货币,特别是稳定币,将如何融入美国金融市场的历史性转变。该法案确保稳定币由真实资产支持并受到严格监管,同时承认其在支付创新中的潜力。

该法案的重要条款之一是明确规定,只有受保的存款机构,包括银行和信用社,以及某些获批的非银行实体才被授权发行。此外,为确保稳定性和消费者信任,法案严格禁止算法或无担保的稳定币。

自法案通过以来,已有多家知名零售商表现出推出公司稳定币的兴趣。有报道称,亚马逊和沃尔玛等企业巨头正在认真考虑这一举措。

推动他们做出这一决定的原因可能有多方面。

像亚马逊和沃尔玛这样的零售商拥有庞大的客户群,仅通过购买就能每天产生数十亿美元的收入。许多客户使用 Visa 和 Mastercard 等传统信用卡网络进行支付。

虽然这些网络通常对每笔交易收取 2-3% 的手续费,但对于交易量如此巨大的公司来说,这些费用每年可能累积至数十亿美元。

实力雄厚的公司可以通过发行自己的稳定币来绕过这些网络,从而显著减少或消除这些成本。

同时,移除支付网络中介,如银行,将大大加快结算速度。由于稳定币基于区块链技术,它们可以实现几乎即时的结算,从而为公司及其供应商带来更好的现金流和效率。

在国际交易的背景下,零售支持的稳定币将提供简化的全球支付方式,成为传统跨境支付方法的低成本替代方案,这些传统方法通常涉及外汇费用。此举也将自然地扩大零售商的客户群。

专有稳定币还可以整合到忠诚度和奖励计划中,为客户提供独特的激励或折扣。这也可能为新的金融服务产品打开大门。

“无摩擦的奖励和节省成本的消费者中心福利将推动这一转变。凭借优先的福利和实用性,稳定币将成为焦点,它们将追逐收益而非闲置存款,”黄在接受 BeInCrypto 采访时表示。

这些众多优势引发了关于这种新支付流量如何影响传统银行服务的疑问。

零售商支持的稳定币的广泛采用可能会显著扰乱传统银行业,主要是通过将资金从传统存款中转移出去。

如果亚马逊或沃尔玛发行稳定币,消费者可能会选择将购买力保存在这些稳定币中,而不是传统银行账户中。消费者可能会将资金转入亚马逊或沃尔玛的稳定币钱包,而不是将钱存入支票账户用于购买杂货或在线购物。

这种转变将直接减少传统银行中的存款金额。由于这些存款是任何银行的命脉,资金的大量流出将缩小其资金基础。反过来,这将影响其向现有客户和企业放贷的能力。

“消费者将无缝地从传统金融转向链上,寻找熟悉、快速和灵活的通道。零售币将把流动性从银行抽入品牌加密网络,”黄表示。

简而言之,他们的整体经济活动将大幅减少。

“《GENIUS 法案》通过严格的储备、监管和发行人资格标准来平衡竞争环境。银行在可信框架下获得优势,而非银行参与者面临严格规则。最终,这是一场流动性之战,强者生存,”黄补充道。

面对这些风险,传统银行将如何调整策略以保持竞争力?

在某种程度上,银行已经在经历普遍的存款转移,而稳定币可能会进一步加速这一趋势。近年来,传统银行一直在积极努力满足日益增长的数字银行需求。

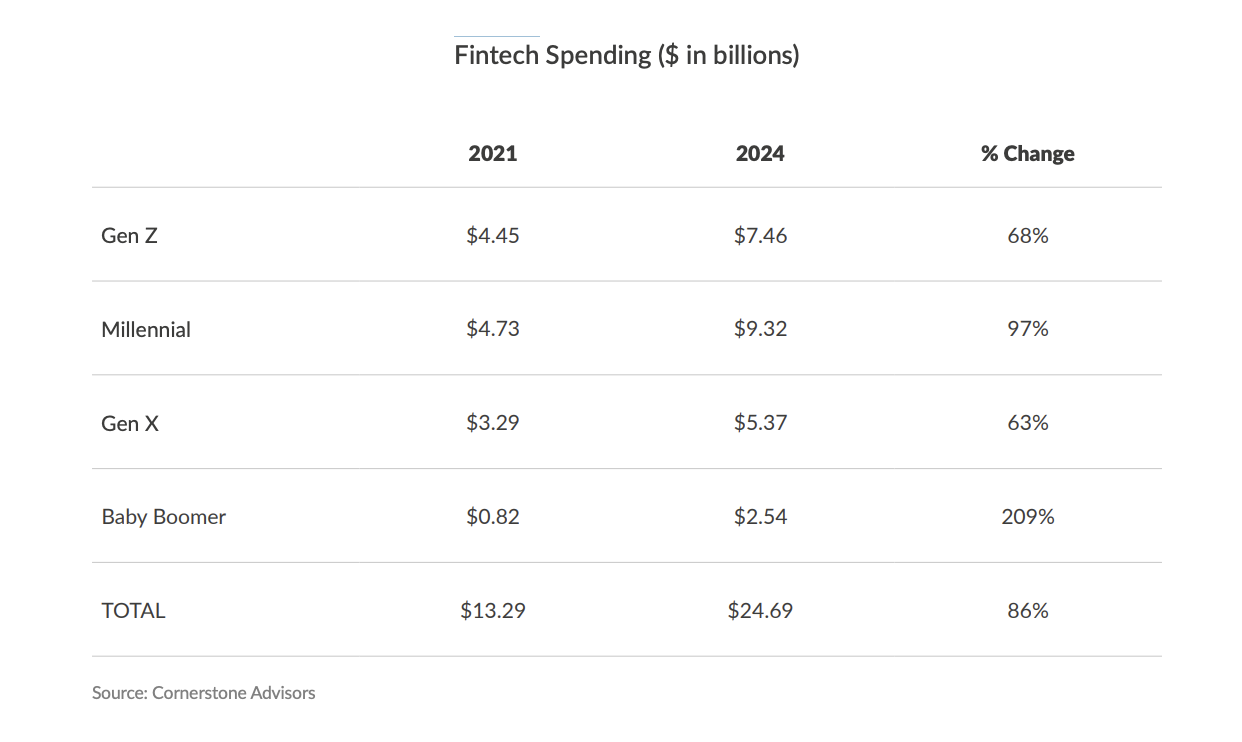

Cornerstone Advisors 的一份最新报告显示,各代际群体的金融科技支出显著增加。从 2021 年到 2024 年,Z 世代、千禧一代、X 世代和婴儿潮一代的金融科技支出总共增长了 86%,从 132.9 亿美元增至 246.9 亿美元。

一些银行已经取得了显著进展,为预期中的零售支持稳定币的广泛采用做好准备。例如,摩根大通多年来一直在为这一转变做准备。

“像摩根大通这样的银行不仅会捍卫存款,他们还将利用可信的基础设施创造快速、安全的数字美元,从而解锁新的收入,并加深客户利益,”黄说。

自 2019 年推出 JPM Coin 以来,摩根大通率先提出了银行发行的数字货币用于批发支付的概念,利用其 Kinexys 单位内的私有区块链技术提高效率,加速银行间结算。

在 GENIUS 法案通过后,摩根大通宣布了其最新的战略步骤:推出 JPMorgan 存款代币(JPMD),该代币将在 Coinbase 的公共 Base 区块链上进行试点。

这一举措尤为重要,因为 JPMD 被定位为银行存款的全额保险且显著带息的数字化表现形式。

这与 GENIUS 法案禁止非银行支付稳定币向持有人支付利息的规定形成直接对比,批评者认为这一条款是对现有银行的让步。

JPMD 提供收益的能力与新的监管清晰度相符。它为机构客户提供了一种合规且高度集成的替代方案,用于链上结算和跨境 B2B 转账,相较于传统稳定币更具优势。

这也清楚地展示了银行如何利用其现有优势,在面对新竞争时保持战略优势。

由于现有的基础设施、资源和独特的监管保护,银行具备强大的基础来适应金融行业的变革。

“传统金融银行必须在传统与数字之间架起桥梁——部署存款代币,提升区块链支持的优势,并将安全性与无缝便利性结合。为了锁定流动性,银行需要将创新与保险相结合,”黄在接受 BeInCrypto 采访时表示。

鉴于传统银行与非银行稳定币发行者之间的消费者保护差异,这种可能性尤为重要。传统银行提供联邦存款保险公司(FDIC)保护,保障每位储户最高 250,000 美元的存款。这种由美国政府支持的保险是金融界最强有力的保障。

FDIC 保险不适用于银行业之外的稳定币发行者。尽管 GENIUS 法案旨在确保稳定币的充足储备和审计,但发行者的“挤兑”仍可能导致运营问题、流动性问题,甚至稳定币失去其 1 美元的锚定。在这种情况下,恢复依赖于发行者的偿付能力和运营完整性。

相比之下,如果一家受 FDIC 保险的银行倒闭,受保存款仍然安全。FDIC 会介入以确保本金不受损失,这正是存款保险的核心目的:保护消费者免受银行倒闭的影响。

“没有存款保险,消费者面临安全风险和流动性滑坡,真实储备的透明度不明。在大规模赎回期间,稳定币可能难以在压力下保持稳定,”黄补充道。

通过利用这一显著优势,银行可以对重视存款保障的消费者保持强大的吸引力。

稳定币的出现,尤其是来自大型零售商或非银行实体的稳定币,标志着金融行业的重大转变。这一发展可能会影响传统银行模式的未来,并改变传统的资本流动方式。

每个参与者都有其独特的优势,使得整个格局更加具有竞争性。尽管最终的结果可能是一个混合的金融系统,但无论是非银行实体还是银行实体,都必须努力争取自己的位置,否则将面临缓慢的衰退。

最终的赢家将是那些能够最佳结合技术创新、信任、安全性和合规性的实体。