伊朗议会议长巴盖尔·加利巴夫(Mohammad Bagher Ghalibaf)近日在 X(原推特)上发布言论,实质上给出交易建议,称特朗普(Donald Trump)的盘前发言是“反向指标”,并呼吁其关注者在能源市场的每一次波动中采取反向操作。

这一言论令本周的市场氛围更加扑朔迷离——华尔街最受欢迎的“逢低买入”策略,因现实的地缘政治风险而全面失灵。

TACO(特朗普永远退缩,即 “Trump Always Chickens Out”)交易策略,在 2025 年的市场行为中几乎成为主流共识。每当特朗普表态导致能源等市场下跌时,交易员都会选择逢低买入,预期几日后便会迎来反弹。这一操作手册,在与中国、加拿大及欧盟的关税僵局期间,一直屡试不爽。

然而,上周这一策略遭遇失灵。特朗普(Donald Trump)将打击伊朗能源基础设施的最后期限从 3 月 27 日推迟至 4 月 6 日,市场期待的反弹最终并未发生。

巴克莱策略师 Emmanuel Cau 指出,反复摇摆的政策极大削弱了市场信心。投资者不再把推迟行动视为和平信号,而是作为冲突进一步升级前的战术性暂停。

亚特兰大联储 GDPNow 追踪数据显示,今年一季度 GDP 增长预期已降至 2%,相比一个月前的 3.1%大幅下调。

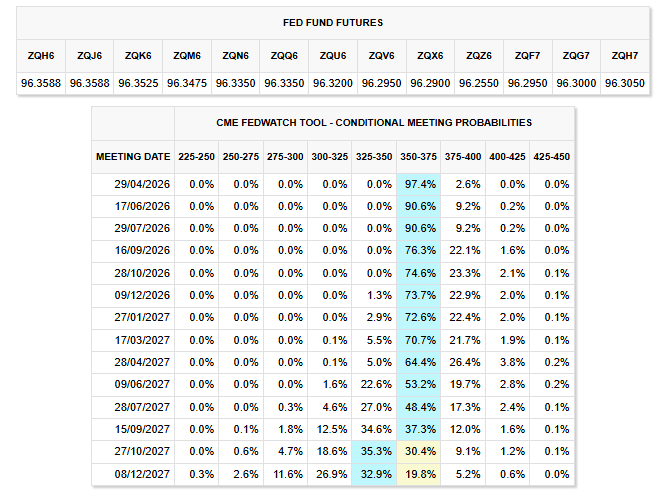

与此同时,CME FedWatch 数据显示,市场预期利率至少将维持至 2026 年底,任何变动的概率都十分有限。

这与年初市场普遍预期的多次降息已形成鲜明对比。

作为前伊斯兰革命卫队(IRGC)指挥官,加利巴夫已成为伊朗当下战时最受关注的政治人物。他不仅否认与美国的谈判可能性,还进一步表态。

他公开向追随者表示,特朗普(Donald Trump)的盘前言论本质上为市场提供了获利了结的信号。

“盘前的所谓‘新闻’或‘真相’往往只是机构为获利了结做的铺垫。基本可以作为反向指标,做与之相反的操作即可。”Ghalibaf 在 X 上表示。

另一方面,约翰斯·霍普金斯大学经济学家 Steve Hanke表示,债券市场“警戒派”已因关税战与伊朗冲突双重压力,转而对特朗普(Donald Trump)表示担忧。

目前,美国 10 年期国债收益率已升至 4.46%,逼近 4.5% 的关键关口。正是在该水平上,特朗普曾于 2025 年 4 月被迫暂停对等关税政策。

Ghalibaf 还曾在本周早些时候警告称,购买美国国债的金融机构将被视为合法军事打击目标。

这一表态使本就担忧财政问题的债券市场,又直接面临了地缘政治风险。

TACO 策略之所以生效,原因在于特朗普的贸易对手普遍是理性经济体。中国、欧盟和加拿大均希望维护稳定,并愿意接受面子上的妥协方案。

但伊朗的局势则完全不同。其最高领袖已在开战首轮袭击中身亡。

伊朗的军事基础设施多次受到打击,但德黑兰至今并未展现出谈判意愿。Ghalibaf 本人周日还指责华盛顿,当面谈判却计划地面入侵,言行不一。

当前布伦特原油价格已站上 110 美元/桶,霍尔木兹海峡基本处于封锁状态,战争造成的经济损失已充分反映在各类资产定价之中。

此前依据 TACO 逻辑抄底的投资者,如今面临一种新的市场格局:地缘溢价不再是暂时脉冲,而成为常态存在。

下周的关键看点在于,10 年期美债收益率是否会突破 4.5%、并像去年关税危机时一样迫使白宫出手干预?还是说现实战争远比贸易纷争更难抽身,市场恐将长期承压?