黃金(XAU/USD)已從歷史高點約5,590美元回落超過7%,但仍持續在5,160美元以上交易——月度表現明顯優於股市甚至比特幣。自12月底以來一直引導黃金價格的多頭通道依然存在,機構持倉也未曾動搖。

然而,突破新高的突破仍然遙不可及。原因不是黃金的結構或需求,而是很可能是原油。以下是所有連結的方式。

黃金的多頭通道經受住了所有考驗

自2025年12月底以來,黃金一直在日線圖上升通道內交易。該通道曾兩度被測試——一次是黃金價格飆升至5,590美元,創下1月29日歷史新高,另一次則在2月初賣方推高至4,400美元時向下行。這兩次偏差在數日內被吸收,證明了邊界的堅定信念。

以5,150美元的價格,黃金位於通道中段。結構明顯偏多;每一次下跌都被買進,自該通道形成以來,沒有日線收盤低於該通道。

但僅憑結構結構無法解釋為何黃金表現優異,月漲近8%。

為此,你需要看看哪些地方應該傷害它,哪些沒有。

石油正在顛覆傳統黃金的經營模式

美元指數(DXY)從一月底的95.55飆升至截稿時的99.13。它正進入自身的上升通道內,延伸點甚至指向100.43。

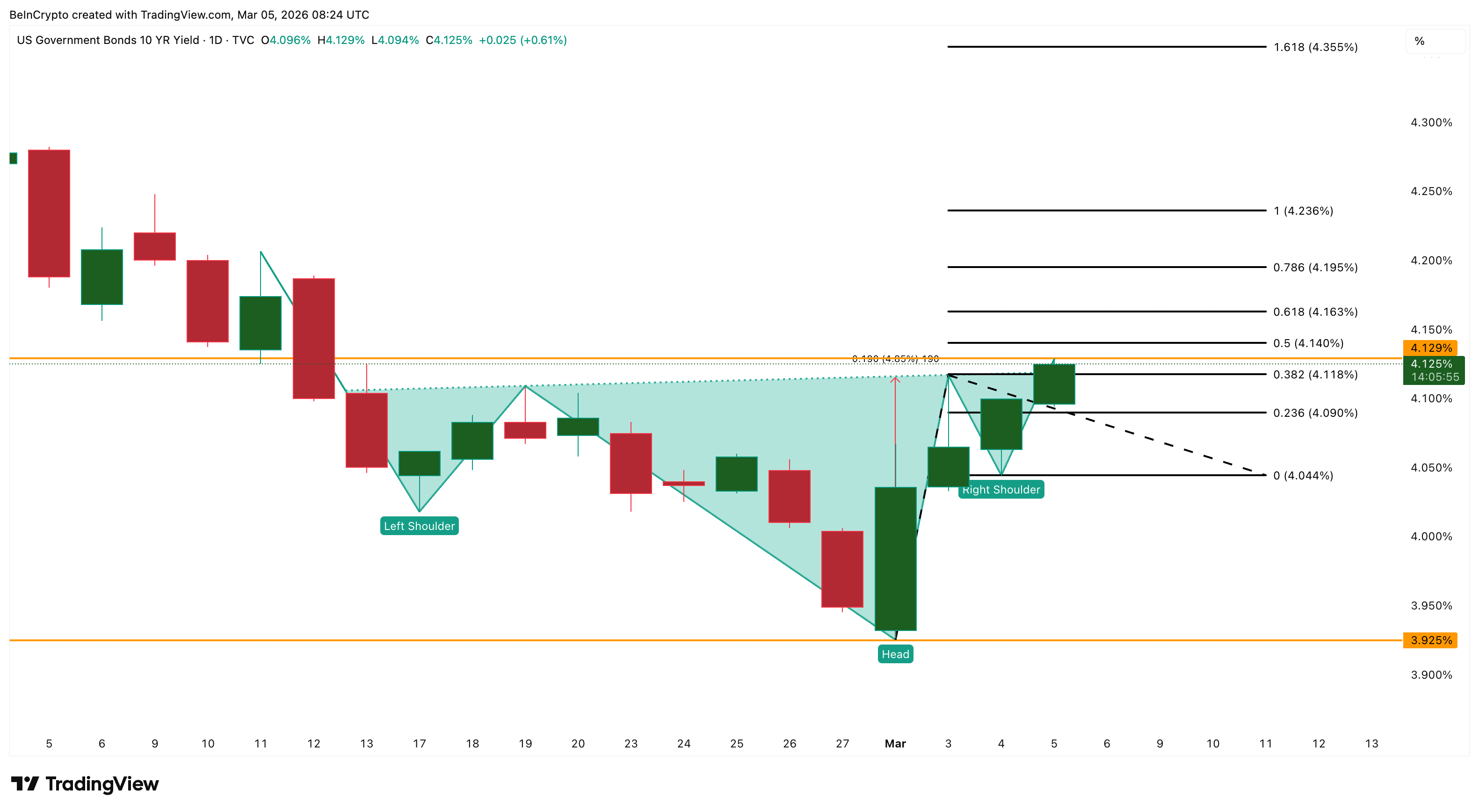

同時,美國10年期公債殖利率(US10Y)在日線圖上呈現反向頭肩,從三月初的3.92%回升至4.12%,突破目標約在4.23%至4.35%。

美元上漲和收益率攀升通常會壓垮黃金。然而黃金相對有效地吸收了這兩者,原因在於這次美元反彈的性質。

DXY浪潮是由石油驅動。美伊衝突緊張局勢升高,據稱推高了原油價格。由於油價全球以美元計價,原油上漲直接推升通膨預期,進而走強美元並推高殖利率。這打破了傳統的策略,即地緣政治不確定性使美元走弱、黃金飆升。

黃金在初期衝突衝擊下飆升至5,400美元,但因美元持續上漲,無法持續上漲。避險需求從下方支撐黃金,而石油-通膨-美元鏈則從上方限制黃金。此外,在過去幾個交易日中, 比特幣表現優於黃金,展現出對美元強勢的容忍度。

然而,價格並未崩潰,過去一週似乎持平,等待突破。

要讓黃金掙脫,這條鏈子必須斷裂。降溫可能會走低油價,緩解通膨恐懼,DXY可能跌破98,殖利率可能低於4%。這樣會同時拆除兩個天花板。當天花板升起時,地板不會消失。

機構已經進入,且不會離開

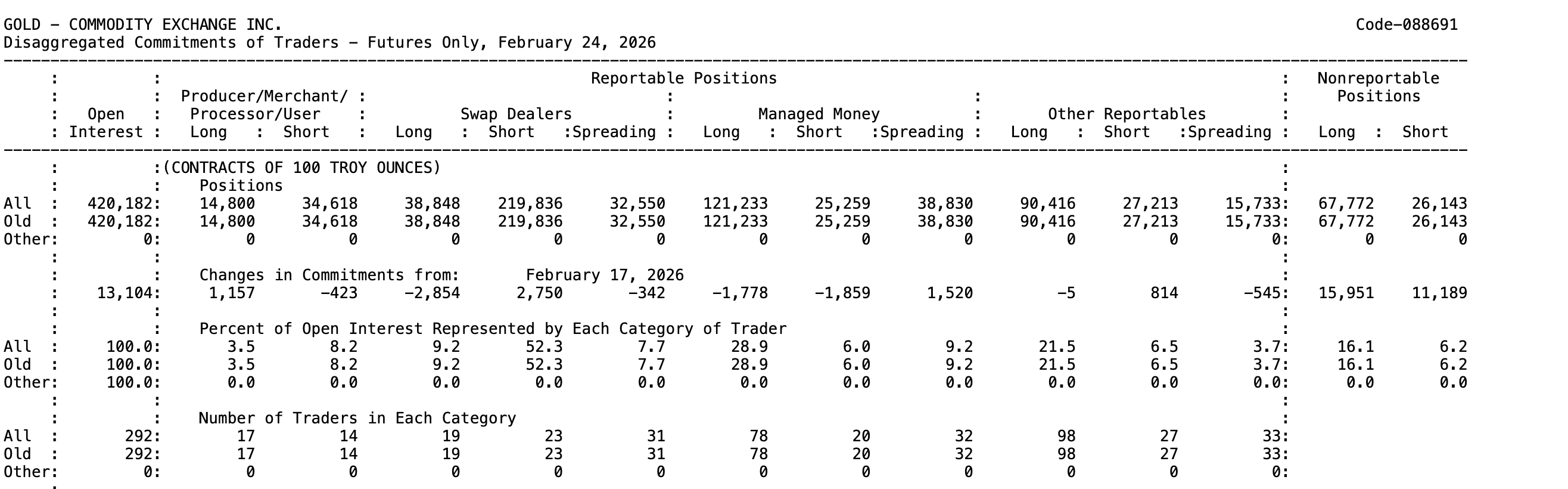

由商品期貨交易委員會(CFTC)每週發布的《交易者承諾報告》(COT)顯示,截至2月24日(最後一次交易交易發布),管理資金:對沖基金與商品交易顧問在COMEX黃金期貨上持有約96,000張合約(多空差額)。

該部位幾乎沒有週週變動——對沖基金稍微削減了多空,這是帳面平衡的舉動,而非明確的退出。

未平倉合約總數增加超過13,000筆,達到420,182份,意味著新資金正透過更廣泛的機構管道進入。

平倉持倉增加加上價格穩定(週比持平)顯示有信心。 相比之下, 管理型資金僅持有8,500份淨多頭合約,且未平倉持倉持續下降。

機構競標範圍超越期貨市場。3月5日,有報導指出川普官員促成了一筆數百萬美元的協議,將委內瑞拉黃金出口至美國市場,顯示國家層級對實物黃金的需求正隨著投機性持倉(COT未平倉增加)而加劇。

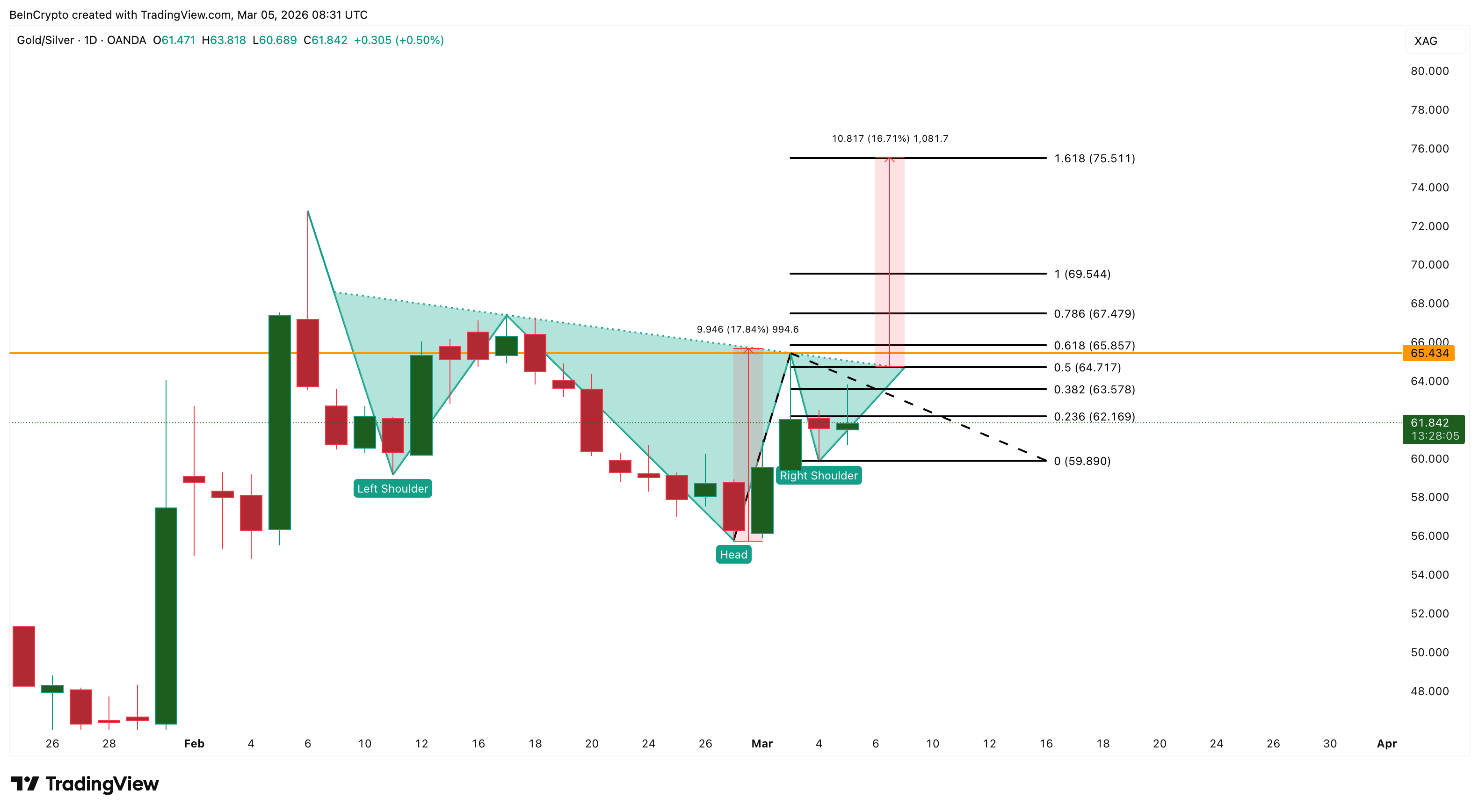

金銀比率(XAUXAG)確認了這個輪替。在日線圖上,該比率本身形成反向頭肩,頸線約在64.71附近。目前在61.84,自二月底以來大幅上漲,突破64.71預計將指向69.54和75.51,這條走勢有利於黃金。

黃金作為價值儲存和通膨避險工具,而約60%的白銀消費來自工業。

在經濟衰退恐懼與貿易戰焦慮影響下,機構可能傾向選擇黃金作為避險路線,而非白銀的週期性曝險。比率突破意味著下一波資金流會先進入黃金,逆風緩解後黃金更具即時爆炸潛力。

現在要關注的黃金價格水準

黃金在通道內仍偏多,但突破受油價對美元及殖利率的下游影響所限制。

第一個門檻是0.618費波那契的5,220美元。關鍵閘口為0.786的5,440美元——此點在1月29日阻擋了該漲幅。Gold 從那時起就沒再找回過。若收盤持續超過5,440美元,結構將從區間區間轉為趨勢。

超過5,440美元時,路徑將開啟至1.0費波那契和歷史最高區的5,730美元。1,618 的延長預算為 6,540 美元,而全頻道預計的移動目標為 6,960 美元;較目前趨勢線約有19%的上漲空間。如果油價回落、DXY跌破98,且殖利率跌破4%,這些目標就變得現實。

下跌方面,損失5,060美元使 黃金價格接近 4,910美元。若收盤價跌破4,910美元,將首次自去年12月以來突破該頻道。這種情境只有在DXY和殖利率推高時才會獲得支持。

結構、位置和比例都指向更高。黃金與6,500美元之間唯一的障礙是石油與美元收益率的鏈條,而這條鏈的強度取決於支撐它的地緣政治緊張局勢。