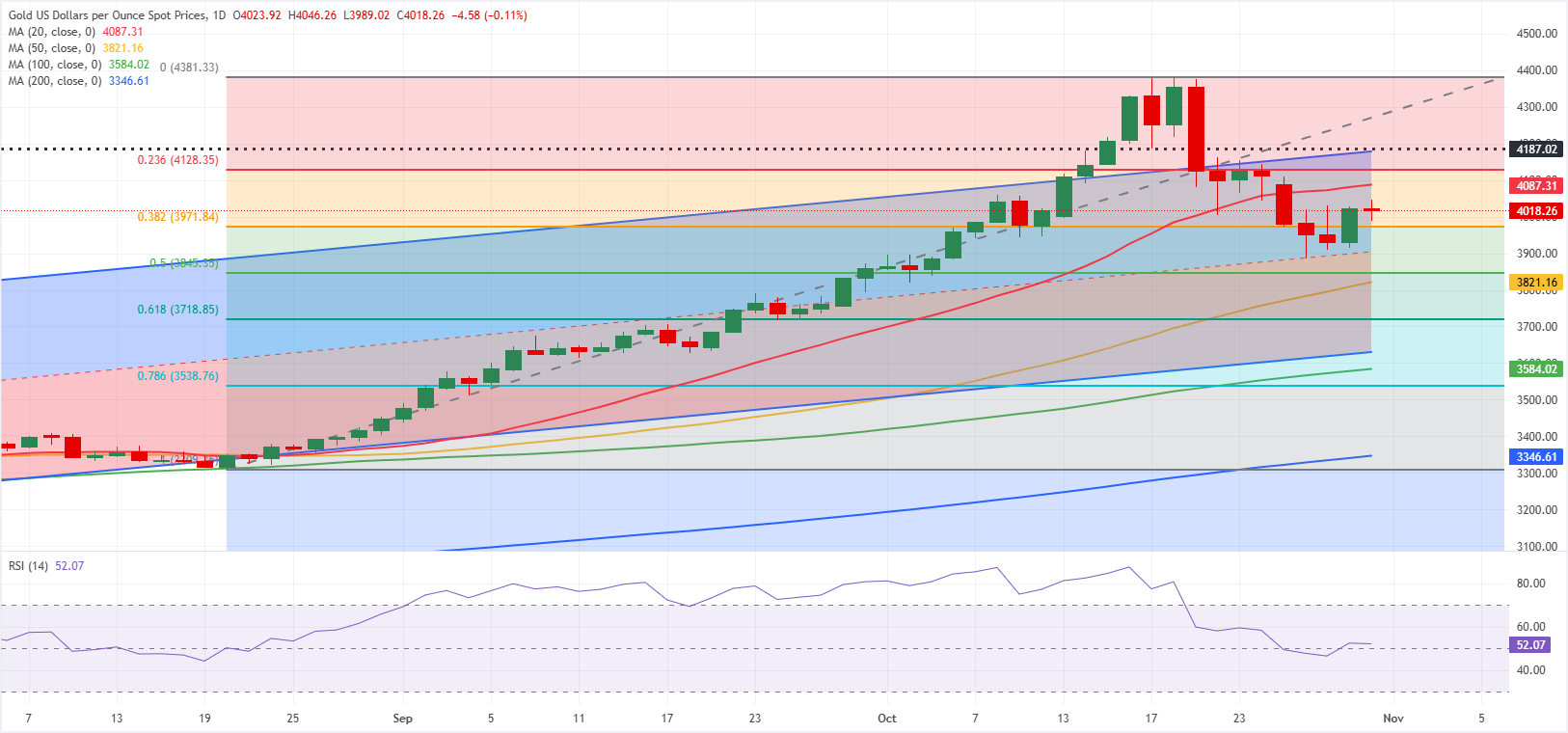

黄金(XAU/USD)承受看跌压力,跌至 10 月初以来的最低水平,不到 4,000 美元。美联储主席鲍威尔(Jerome Powell)对政策宽松的谨慎言论以及中美贸易冲突的缓和对其形成了压力。

美国即将公布的宏观经济数据以及美联储官员的评论可能会在短期内影响黄金的估值。

黄金在本周开始时面临沉重的看跌压力,周一单日下跌超过 3%。对中美达成贸易休战的乐观情绪推动风险资金流入市场,使得黄金难以作为避险资产获得需求。

在与中国官员进行高级别会谈后,美国财政部长斯科特·贝森(Scott Bessent)在周末表示,中国准备达成一项贸易协议,以避免对中国产品征收新的 100% 关税,并补充说,美中领导人特朗普(Donald Trump)与习近平主席的会谈框架已准备就绪。

随着特朗普在亚洲之行中与包括韩国在内的多个国家签署框架贸易协议,周二黄金继续承压,跌至 3,900 美元下方,为 10 月初以来最低点。

在周三上午尝试反弹后,黄金于美国交易时段再次走低,连续第四天收于负值区域。

美联储如预期在 10 月的政策会议后将政策利率下调 25 个基点至 3.75%-4% 范围。美国央行还宣布将于 12 月 1 日结束总体资产负债表缩减。

在会议后的新闻发布会上,鲍威尔在回答提问时指出,12 月可能不会再次降息,他解释说,自 9 月会议以来,就业和通胀的前景变化不大。鲍威尔还重申,央行需要管理更持久通胀的风险。在他发表谨慎的宽松政策言论后,美国 10 年期国债收益率升至 4% 以上,美元(USD)走强,施压 XAU/USD。

周四,风险情绪出现负面变化,帮助黄金反弹。该贵金属在周五重新上涨至 4,000 美元以上,并进入整固阶段。

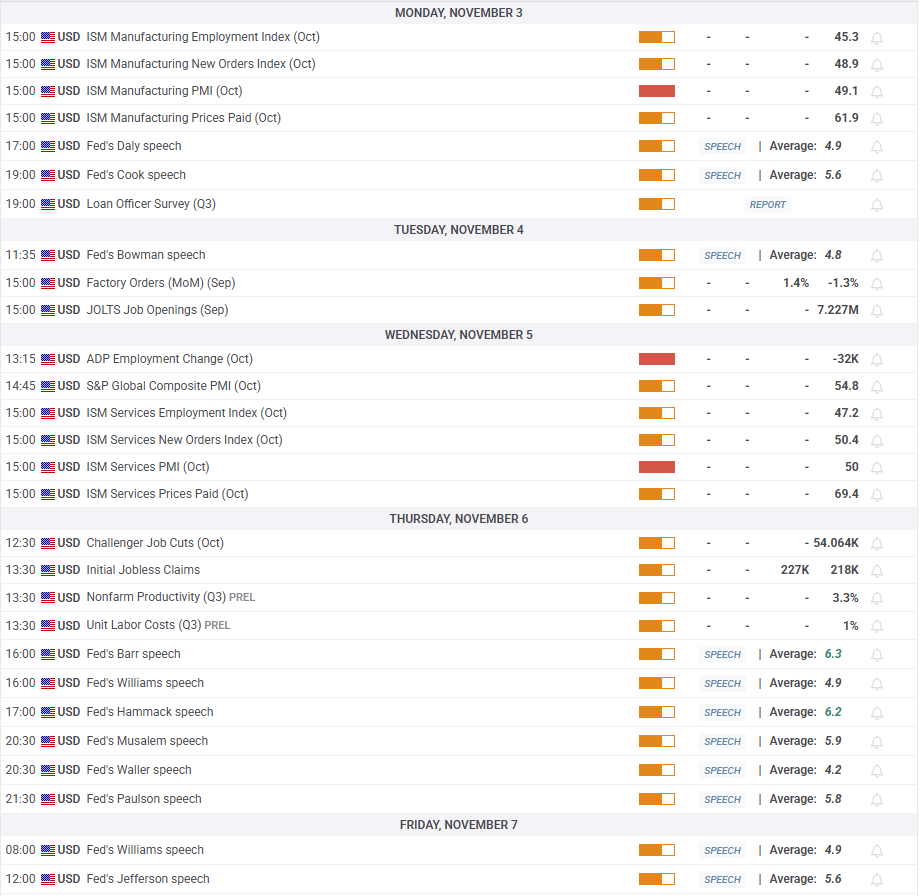

美国经济日历将发布多项宏观经济数据,这可能为劳动力市场状况和整体经济形势提供宝贵的见解,尤其是考虑到由于政府关门导致的发布推迟或取消。

周一,美国供应管理协会(ISM)将发布 10 月制造业采购经理人指数(PMI)数据。如果 PMI 头条指数和/或就业组件显著改善,可能即时支撑美元,并导致 XAU/USD 进一步走低。

周三,自动数据处理公司(ADP)将发布 10 月私人部门就业数据。此前在本周早些时候,ADP 在周二报告称,截至 10 月 11 日的四周内,私人部门就业岗位平均增加 14,250 个,并宣布将开始公布每周的初步估计,呈现私人部门总就业变动的四周移动平均值。

因此,市场对即将公布的 ADP 数据的反应可能会是短暂的。当天晚些时候发布的 10 月 ISM 服务业 PMI 数据可能会引发更为直接的市场反应:如果 PMI 数据优于预期,且就业指标显著回升,则可能推动美元走强,同时打压黄金价格,反之亦然。

投资者还将密切关注美联储官员的言论。根据 CME 美联储观察工具显示,12 月再度降息的可能性已经从美联储会议前的 90% 下降至周五的 70% 以下。

若决策者延续鲍威尔的语气,拒绝承诺年内再次降息,美元可能会随着美国国债收益率的上升而进一步走强,从而为黄金价格的进一步下跌打开了空间。反之,如果美联储官员暗示,除非有明确迹象表明关税正在推高通胀,否则倾向于进一步放松政策利率,那么金价可能会持稳。

在日线图上,相对强弱指数(RSI)指标接近 50,黄金价格仍然低于 20 日简单移动平均线(SMA),但保持在自年初以来的上升回归通道的上半部分。

下行方面,$3,970(8 月至 10 月行情 38.2% 斐波那契回撤位)作为临时支撑位,其后为 $3,900(上升通道中点、整数位)和 $3,850-$3,820(50% 斐波那契回撤位、50 日简单移动平均线)。

若金价突破 $4,090(20 日简单移动平均线)并在该水平稳定下来,则 $4,130(23.6% 斐波那契回撤位)将被视为下一个阻力位,随后为 $4,200(整数位)。