中心化交易所(CEX)依然主导着加密货币市场的流动性。不过,随着过去两年内去中心化交易所(DEX)在现货市场份额翻倍,并在永续合约市场的份额扩大五倍,权力的天平正悄然倾斜。

最新数据显示,链上交易不再只是“小众替代”方案,而是正逐步成长为中心化平台的结构性强劲对手。

根据 CoinGecko 发布的《2026 年 CEX & DEX 交易活动报告》,2025 年,中心化交易所仅现货和永续合约交易量就接近 80 万亿美元。这一数字凸显了 CEX 的持续主导地位,但 DEX 的渗透速度同样在加快。

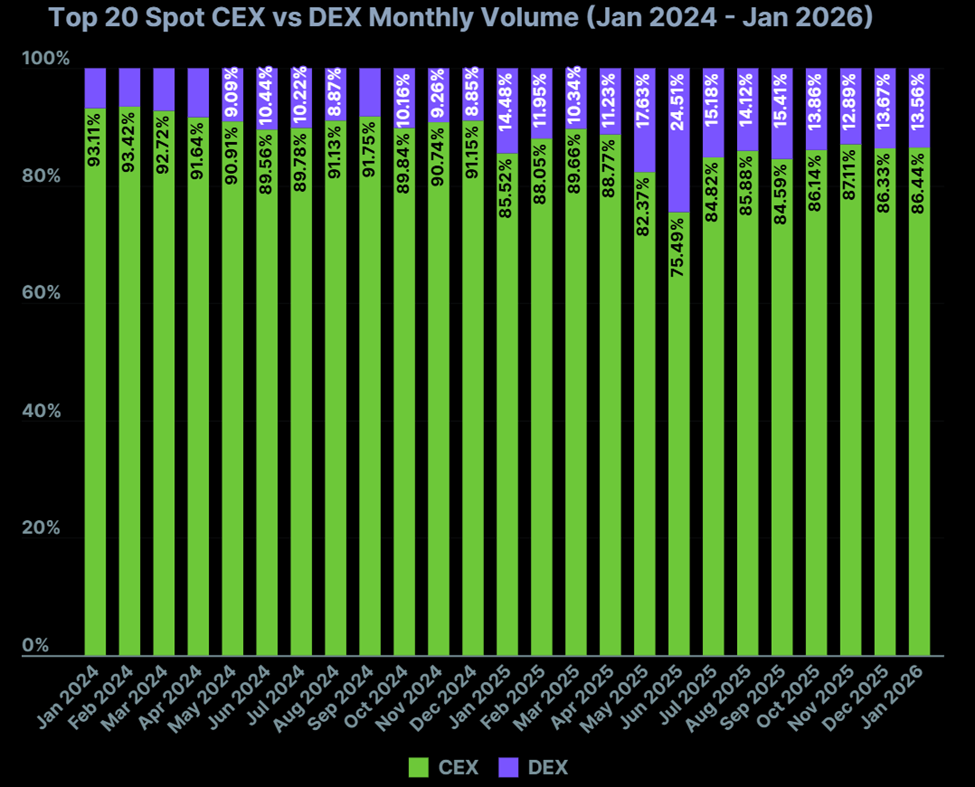

从 2024 年 1 月到 2026 年 1 月,DEX 现货市场份额从 6.9% 上升至 13.6%。以绝对值计算,月度 DEX 现货交易量从 958.6 亿美元增至 2312.9 亿美元,涨幅超过一倍。

在 2025 年 6 月,DEX 现货占比一度达到 24.5%。报告指出,这一高峰部分由币安(Binance)Alpha 2.0 通过 PancakeSwap 路由交易所带动。

尽管这一波动是阶段性的,但自 2025 年初以来,DEX 市场份额始终稳定在 10% 以上。这表明链上交易的需求趋于稳固,而非短暂热潮。

不过,中心化平台仍然把控着主流流动性。期间,CEX 月度现货交易量始终稳居 1 万亿美元以上。

永续合约市场在两年内扩张幅度高达 75%,从 2024 年 1 月的 4.14 万亿美元,增长至 2026 年 1 月的 7.24 万亿美元。其中,DEX 领域表现最为突出。

- 去中心化永续合约 DEX 交易量暴涨 8 倍,从 817 亿美元升至 7395 亿美元;

- 市场份额也从 2.0% 提升至 10.2%。

换句话说,如今在每 10 美元的加密货币永续合约交易中,就有 1 美元通过去中心化基础设施完成。

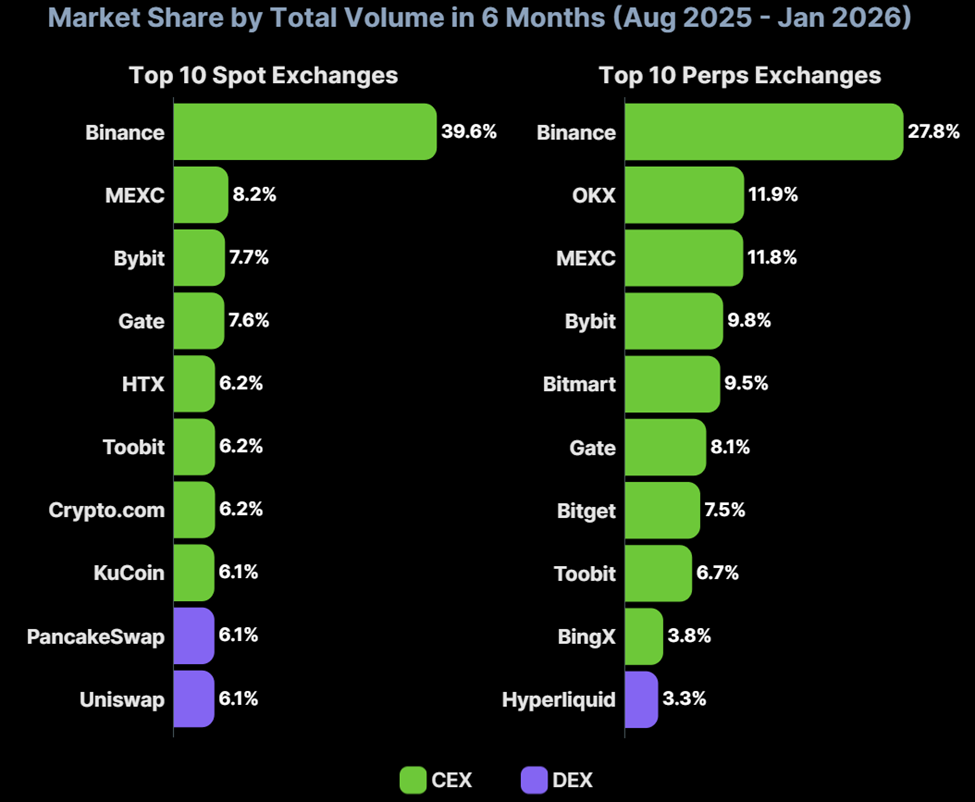

推动市场格局变化的关键因素之一,是 Hyperliquid 的强势崛起。作为唯一跻身前 10 的去中心化永续合约(Perps)交易所,Hyperliquid 表现尤为亮眼。

在 2025 年 8 月至 2026 年 1 月的六个月内,Hyperliquid 实现了 1.59 万亿美元的累计交易量,跻身头部中心化交易所行列,成为行业新贵。

在现货赛道方面,Uniswap 和 PancakeSwap 也成功跻身交易量前 10 的交易所行列。两者在六个月内的累计交易量均超过 0.5 万亿美元,展现出去中心化交易平台的强大实力。

仅仅几年前,多家 DEX 能进入行业头部交易所行列,这一幕还难以想象。如今,去中心化交易所正逐步改变行业格局。

CoinGecko 报告还揭示了不同交易平台在代币覆盖范围上的显著差异。其中,MEXC 与 Gate.io 分别以 1,281 及 1,273 枚上币数量,在中心化交易平台中位居前列。过去 13 个月中,两家平台平均每月新增接近 100 个币种。

然而,这一数据仅占同期诞生的 2,404 万枚代币的 0.01%。

相比之下,Uniswap 在同一时期独家上架了 1,369 万枚代币,充分体现了去中心化平台开放上币的特性。

整体来看,CEX 更注重代币筛选、营造稀缺性,而 DEX 则展现了包容和高度丰富的生态。这也反映了两类平台在运营理念上的根本分歧。

不过,这种高速发展同样伴随着风险。过去一年多时间内,加密货币交易所因安全事件共计损失超过 24 亿美元。

其中,中心化平台损失超过 20 亿美元;单是 2025 年 2 月 Bybit 被攻击一案,就占据全部损失的 71%。

去中心化交易所的相关损失则相对较小,最大一起漏洞事件涉损 2.23 亿美元,主要源自 智能合约漏洞及预言机操控等安全隐患。

CoinGecko 报告的最大启示是:尽管 CEX 仍处于主导地位,但无论在现货还是衍生品赛道,去中心化交易平台正加速缩小与中心化对手的差距。

去中心化交易所(DEX)的市场份额已突破 10%,加之机构级链上平台的不断涌现,去中心化流动性的发展趋势正变得日益显著且可量化。