現代投資的基石——經典的60/40股票與債券投資組合——可能已不再是投資者曾經信任的避險資產。

自疫情開始以來,股市和債券在市場壓力下越來越同步波動。這侵蝕了數十年來傳統的多元化,並為機構與散戶投資者創造了新的風險競爭環境。

為何股票與債券不再緩衝投資組合:黃金與白銀的崛起

國際貨幣基金組織(IMF)警告,傳統避險策略的崩潰正在重塑金融市場。

「近年來,多元化變得更加困難。股票與債券越來越多地同時拋售,削弱了投資人數十年來依賴的核心避險機制。IMF在一份詳細分析的文章 中表示 ,這種轉變為投資者和金融穩定帶來新風險。

歷史上,債券曾 為股價下跌提供緩衝。當股市下跌時,投資人會蜂擁而至美國國債,穩定投資組合並抑制損失。

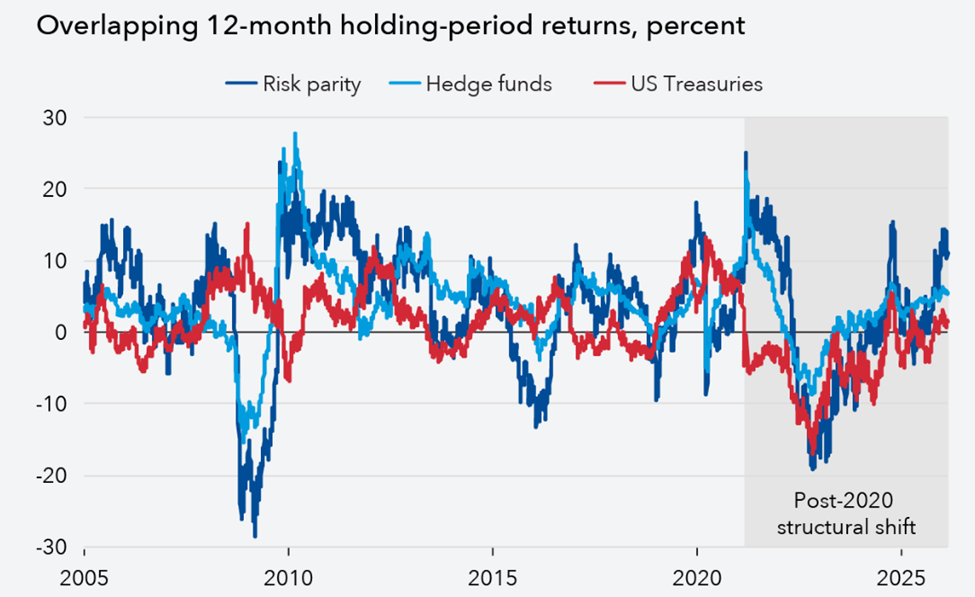

這種反向關係使 退休金基金、保險公司及風險平價策略能在可預測的波動率假設下運作。

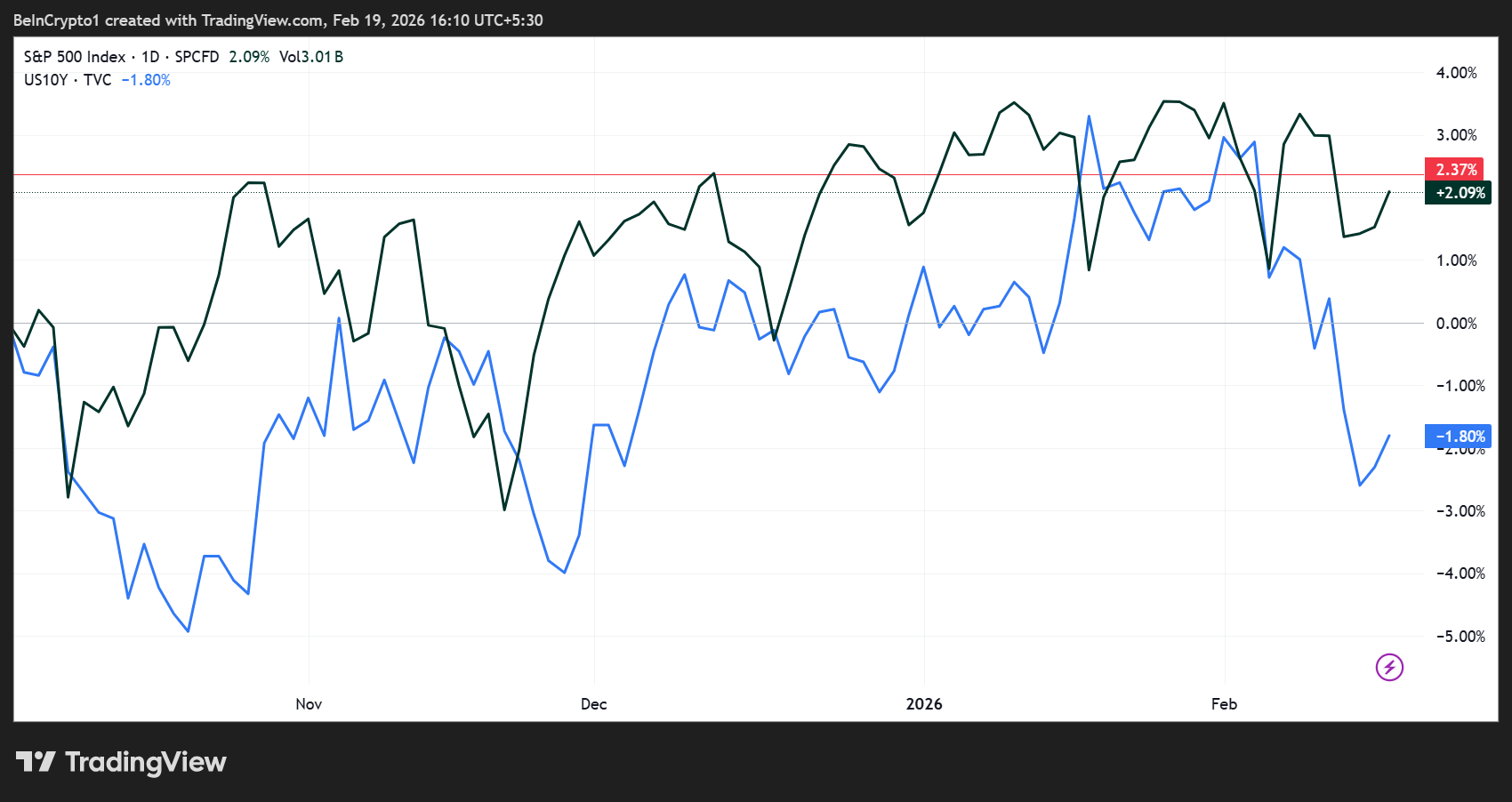

然而,這種關係在2019年底開始瓦解,隨著疫情爆發而加速惡化。如今,市場急跌導致股票與債券同時下跌,複利損失加劇並加劇波動性。

其影響深遠。依賴歷史相關性的 對沖基金 與風險平價策略,現在可能在危機期間面臨強制去槓桿。

即使是傳統上保守的機構(如退休基金和保險公司)也越來越容易面臨意外波動,系統性風險隨之上升。

黃金、白銀與另類資產成為投資組合的新生命線

隨著傳統避險失效,投資人正轉向非主權資產。自2024年初以來,黃金價格已翻倍以上,而銀、鉑和鈀金則在近幾季大幅上漲。瑞士法郎等貨幣也正成為替代避風港。

「IMF承認債券的多元化效益已經消失!投資人必須相應調整!買稀缺資產!」市場策略師耶羅恩·布洛克蘭(Jeroen Blokland )評論道。

這種轉變背後是一張複雜的經濟壓力網絡。擴大債券供應以應對擴大的財政赤字、高昂的期限溢價以及央行資產負債表流失放緩,都削弱了主權債務的保護特性。

許多先進經濟體通膨高於目標,進一步削弱了債券作為避險工具的吸引力。

IMF強調,解決之道不僅僅是購買替代選擇。政策制定者必須恢復對財政與貨幣框架的信心。

央行可以在 危機期間介入穩定債券市場。然而,這類緊急措施是有其限制的。

若缺乏可信的財政紀律與持續的價格穩定,主權債券無法在動盪時期可靠地錨定投資組合。

這意味著必須徹底重新思考風險。 分散投資策略 現在必須考量傳統資產間日益增長的相關性,投資組合也越來越需要對商品和私有資產的曝險——儘管這本身也有風險。

自動樹籬的時代已經結束。黃金、白銀及其他非主權價值儲存工具已不再只是分散投資的工具。它們正逐漸成為日益難以預測市場中的關鍵穩定因素。