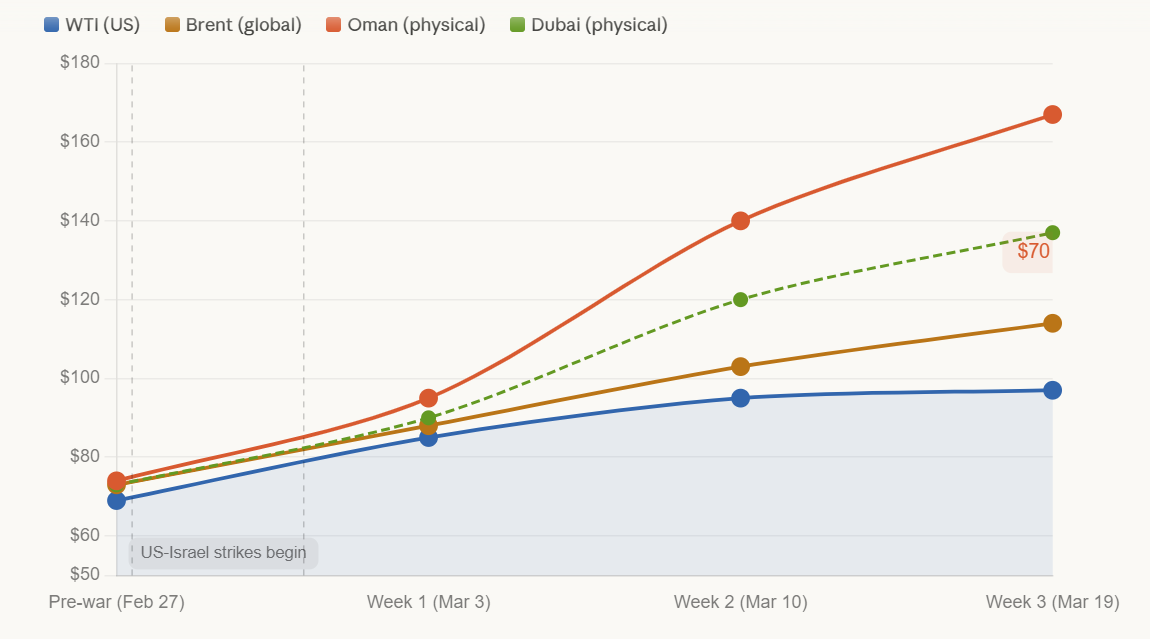

伊朗冲突爆发三周后,全球原油市场已在地理层面形成断裂。美国西得克萨斯中质原油(WTI)价格接近 97 美元/桶,而阿曼现货原油价格创下 167 美元/桶的历史高位。

美国与国际原油基准价的价差,已扩大至十多年来罕见水平。这一分化背后,反映出美国能源市场的相对自给自足与全球其他地区抢购原油形成的深层结构性鸿沟。

布伦特原油与 WTI 的价差在 3 月 19 日飙升至约 18 美元/桶,创下自 2010 年代中期以来的最大值。但这一数字仍低估了现货市场的真实脱钩程度。当前,阿曼原油近 167 美元/桶,迪拜原油报价 137 美元/桶,布伦特为 113 美元/桶,而 WTI 仍低于 100 美元/桶。

如此剧烈分化在当代历史中罕有先例。自 2 月 28 日伊朗冲突爆发以来,美油一度跳升至 120 美元/桶。然而,随着霍尔木兹海峡关闭,全球原油供应一度有逾 18%陷入停滞,国际油价基准大幅背离美油走势。

黄金多头 Peter Schiff 警告:“这可能加剧美国与欧洲盟友之间的紧张关系,尤其是在能源价格高企之时,欧洲承受的压力远超美国。”

美国自波斯湾地区进口原油量已降至不到 8%,约为每日 50 万桶。相比之下,9 年前该数字仍为每日 200 万桶,降幅显著。

如今,美国本土日产量稳定在 1 370 万桶左右,并已转为原油净出口国,形成了其他主要经济体难以企及的能源安全缓冲带。

能源冲击对欧洲和亚洲的打击尤为沉重。在伊朗袭击卡塔尔拉斯拉凡液化天然气设施后,欧洲天然气价格飙升逾 30%。该设施承担着全球约 20% 液化天然气(LNG)供应。

利率互换市场显示,投资者已完全计入欧洲央行(ECB)将在 2026 年加息两次、累计 50 个基点的预期。而就在数周前,市场共识仍然倾向于未来进一步降息。

欧洲央行管委会成员 Madis Muller 承认,未来加息的概率已经上升。

来自欧洲首都的这一表态,凸显了双方日益扩大的分歧。当前,整个欧洲大陆正面临严重能源危机,部分市场的实物原油价格已飙升至每桶 150 美元以上,欧盟从降息预期转向了可能加息的立场。

与此同时,2026 年美国降息的预期已几乎完全消失。根据战争爆发前的数据,核心生产者物价指数(PPI)通胀率上升至自 2023 年 2 月以来的最高水平。

美国政府则迅速采取行动捍卫自身优势。美方宣布将动用 1.72 亿桶战略石油储备(SPR),国际能源署(IEA)成员国随后也集体释放了 4 亿桶储备,创下历史上最大规模的联合抛储行动。

不过,这一举动也伴随着显著风险。美国石油储备预计将下滑约 41%,创下自 1980 年代以来新低,仅剩总储能的约 34%。若持续释放,储备缓冲空间将进一步压缩。

美国财政部长 Scott Bessent 表示,政府或将允许伊朗在海上的部分原油解除制裁,此举虽或能稍微缓解布伦特原油压力,但对霍尔木兹海峡的实物运输瓶颈作用有限。

包括法国、德国、英国、意大利、荷兰和日本在内的六国,据报道已表示愿意加入联合行动,共同维护霍尔木兹海峡的航运安全。

目前,护航任务能否真正落地仍存在较大不确定性。

摩根大通(J.P. Morgan)的分析师本周警告称,WTI 和布伦特原油表面上的稳定,不能掩盖全球供应吃紧的现实。

若霍尔木兹海峡迟迟无法重开,大西洋市场的基准油价最终将随着库存消耗而重新定价走高。

Kobeissi Letter 的分析师预计,如果当前油价维持 2 个月,美国通胀率或将升至 3.2%。

战略储备加速消耗、危机解决无望,美国与全球油价危机之间的“折价红利”或许难以持续。