加密货币领域以其爆发性的行情而闻名。2024 年 10 月,总市值在短短两个月内从约 2.7 万亿美元跃升至 3.8 万亿美元。类似的情况也发生在 2024 年初,当时总市值从 2 月的 1.7 万亿美元增长到 3 月中旬的 2.85 万亿美元。

如今,情况有所不同。自 2025 年 6 月以来,市场仅从 3.5 万亿美元增长到 3.94 万亿美元。尽管市场仍处于牛市阶段(如专家所言),但行情总是停滞不前。原因之一可能隐藏在去中心化金融(DeFi)中,借贷在其中占据了增长的主导地位。继续阅读以了解更多信息。

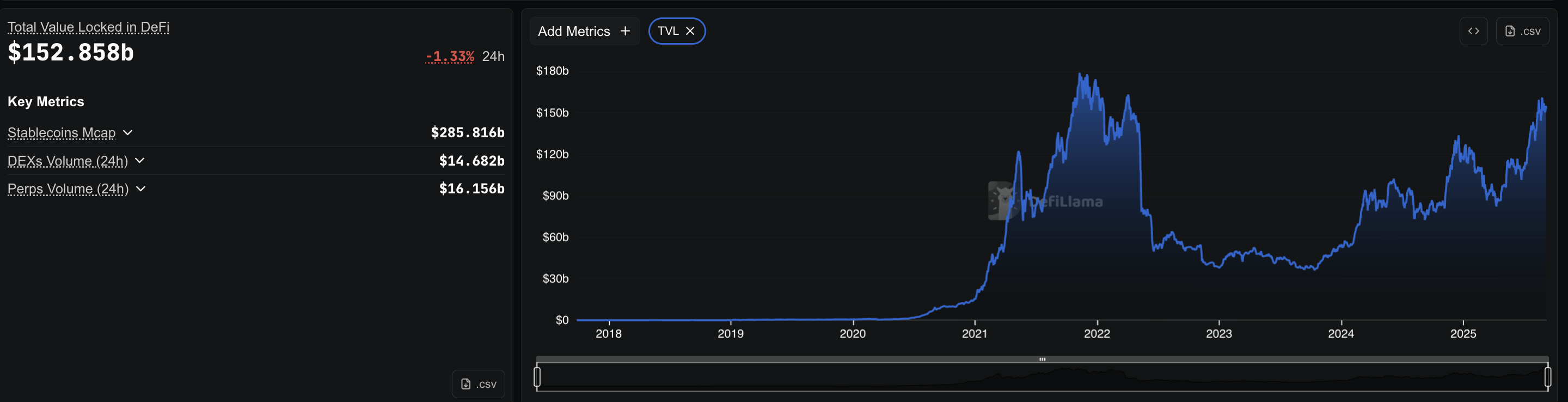

截至发稿时,DeFi 的总锁仓价值(TVL)约为 1520 亿美元,其中近 490 亿美元通过协议借出。假设 40% 的利用率,借贷池需要大约 1230 亿美元的存款来支持 490 亿美元的借款。这大约占 1530 亿美元总 TVL 的 81%——但这只是一个估算。

TVL 包含许多其他资产(质押、流动性提供和跨链桥余额),因此将 80% 的数字视为借贷规模的粗略指标,而非精确比例。

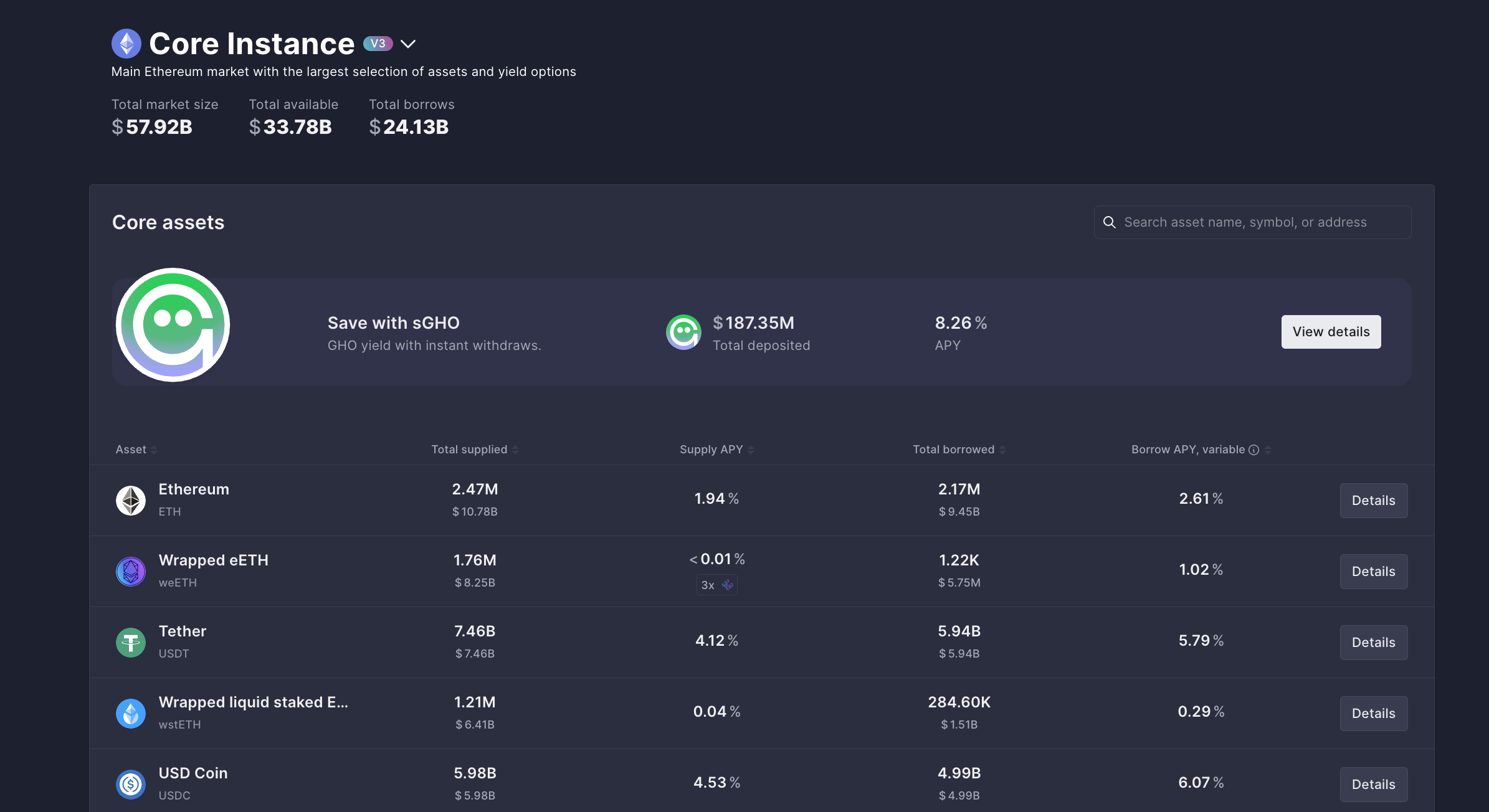

利用率指的是借贷池中实际被借出的资金比例。例如,如果 Aave 有 570 亿美元的存款和 240 亿美元的借款,利用率约为 40%。

Aave 领跑该领域,仅在以太坊上就有约 240 亿美元的未偿债务,这意味着其资金池中已被借出的总金额。

Compound 增加了约 9.86 亿美元。稳定币在这些借贷中占据主导地位。在 Aave 上,借出的 $USDT 达到 59.4 亿美元,$USDC 为 49.9 亿美元。Compound 的情况类似,借出的 $USDC 近 5 亿美元,$USDT 为 1.9 亿美元。

想要获取更多类似的代币见解? 订阅编辑 Harsh Notariya 的每日加密通讯,点击这里。

这种对稳定币的依赖至关重要。交易者并不借用 $ETH 或其他波动性较大的币种来持有。

他们借用的是美元。就像任何贷款一样,借来的美元不会闲置。正如人们贷款买房或买车一样,交易者借用稳定币是为了将其转移到其他地方——通常是交易所进行交易。那么,究竟是什么样的交易呢!

稳定币储备显示了资金的流向。现货交易所目前持有约 45 亿美元的稳定币,而一年前为 12 亿美元。相比之下,衍生品交易所的稳定币储备从 262 亿美元跃升至 541 亿美元。

衍生品交易所——主要交易所的衍生品板块——持有约 541 亿美元的稳定币。

这条推文显示,大型交易所拥有大量的稳定币流动性,尤其是在衍生品领域。

分歧显而易见。大多数借入的稳定币并未用于一对一地购买比特币或以太坊现货。它们被转移到衍生品平台,每借入的 1 美元可以作为保证金,并被放大 10 倍、25 倍,甚至 50 倍。这一变化表明,交易者更倾向于杠杆交易,而非简单的现货购买。

交易所的期货交易量证实了这一点:

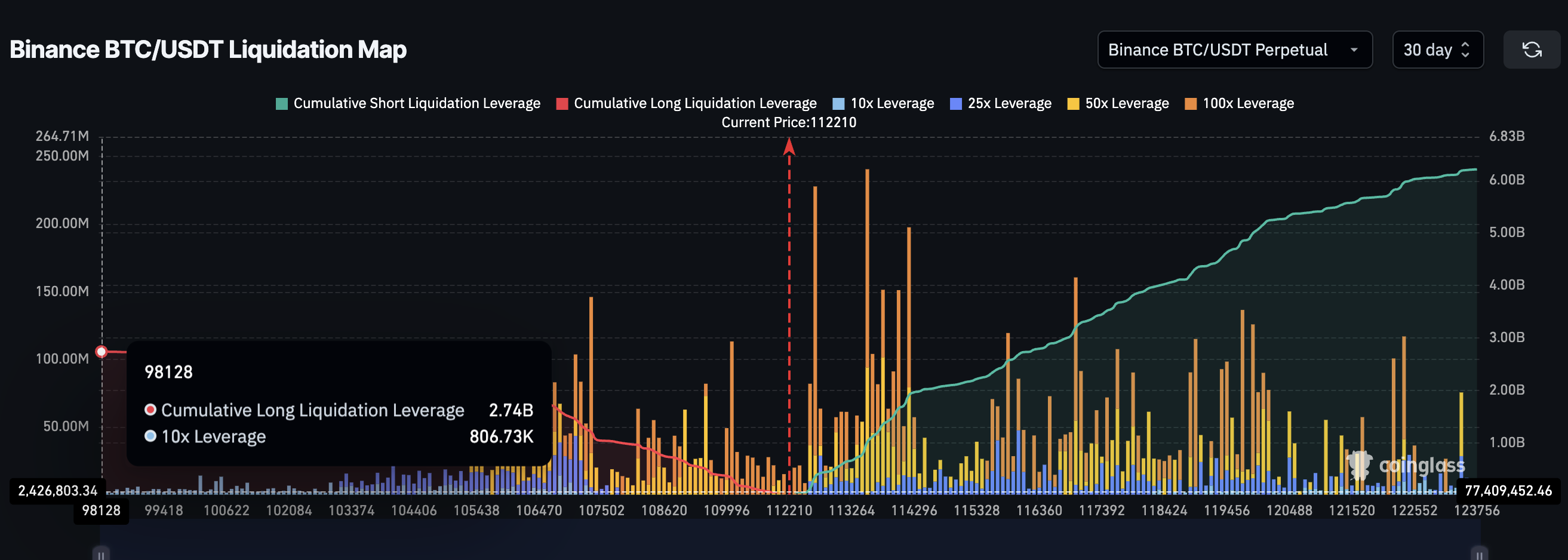

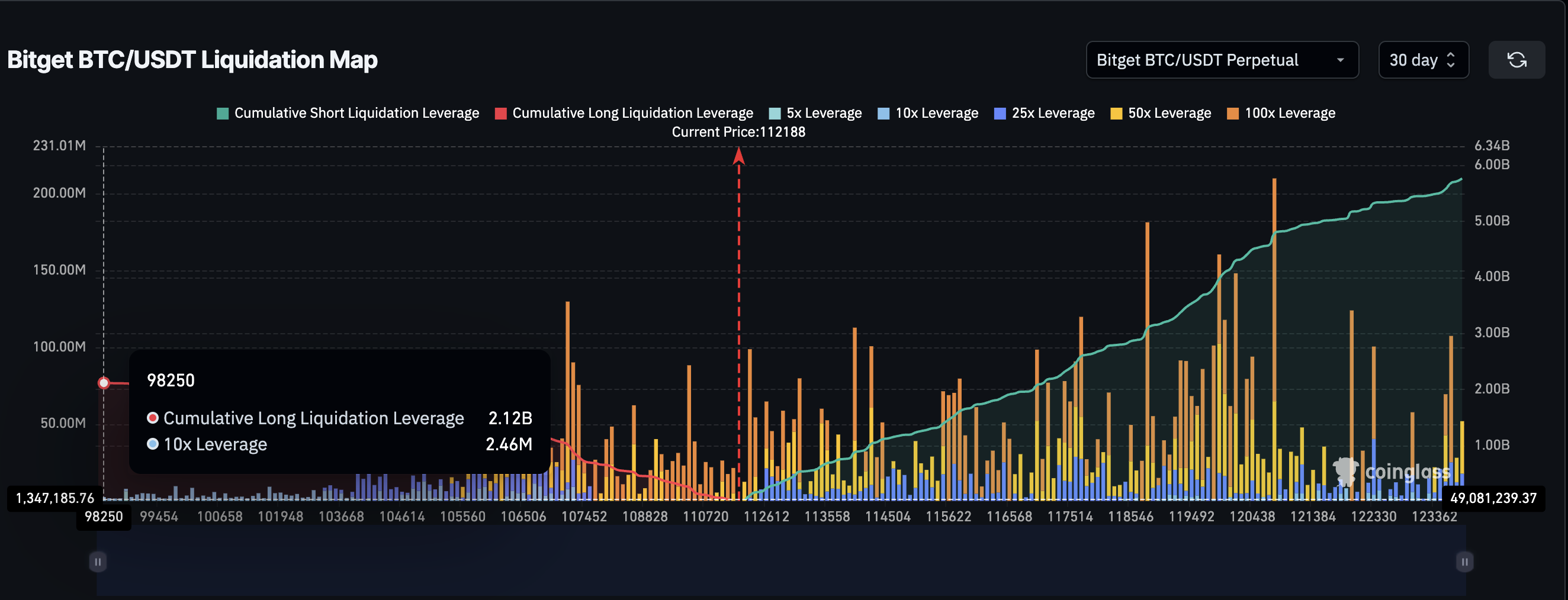

清算图揭示了杠杆交易如何使加密市场的反弹变得脆弱。在币安,比特币/USDT 永续合约——一种没有到期日的期货合约——显示约 62.2 亿美元的空头头寸和 27.4 亿美元的多头头寸。在 Bitget,比特币交易对增加了另外 57.1 亿美元的空头和 20.9 亿美元的多头。合计,这两个交易所和一个交易对的未平仓头寸接近 170 亿美元。

目前,由于市场横盘整理,空头头寸较重。但在市场反弹时,这一动态会发生逆转。交易者会增加多头头寸,希望能乘势而上。

当这些多头仓位在相似的价格水平聚集时,即使是小幅 2–3% 的回调也可能导致它们被清算。这会引发一连串的强制平仓,将本应是强劲的加密货币反弹变成急剧的逆转。

你可能会问,为什么同样的情况不会反过来发生——为什么空头平仓不会以同样的方式推动反弹。区别在于交易者如何使用空头头寸。

许多空头头寸并不是单纯的看跌押注,而是其他策略的一部分。交易者可能会利用资金费率套利,或进行中性策略,其中空头头寸对冲其他头寸。当这些空头消失时,挤压可能导致急剧的价格飙升,但它们很少能持续。与多头挤压不同,空头挤压往往迅速消退,而不是形成持久的反弹。

这种规模的风险敞口在没有杠杆的情况下是不可能实现的。请记住,衍生品交易所的稳定币总储备接近 540 亿美元。如果所有交易都是一对一进行而没有杠杆,我们之前提到的这两个交易对就无法占到其中的近三分之一。这显示了杠杆在市场中的主导地位。

当观察交易量时,这个市场的规模更加清晰。2025 年 8 月,币安的期货交易量达到年度高点,达 2.62 万亿美元。这个月度总量是今年最大的一次,突显了期货和永续合约如何远超现货交易,并推动了这些杠杆头寸的规模。

最后一个因素是成本。借入稳定币需要支付利息。在 Aave 上,USDT 的借款年利率约为 6%。

一位交易者借入 1,000 美元,每周需支付约 1.15 美元。使用 10 倍杠杆时,仅 0.011% 的微小价格变动就能覆盖利息成本。

门槛如此之低,以至于交易者往往倾向于更高的杠杆。微小的价格变动即可覆盖成本,而更大的变动则带来更高的利润。但头寸持有时间越长,成本就越高。

这就产生了快速退出的压力,增加了反弹迅速上升又迅速消退的循环。而且,清算的风险依然存在。例如,10 倍杠杆在价格下跌 10% 时几乎会导致交易者被清算,这在加密市场中并不罕见。因此,尽管去中心化金融(DeFi)引发的多头清算可能会阻碍反弹,但由于加密市场的波动性,这种清算的可能性仍然很高。

加密市场的反弹并没有消失。市场仍然看涨。但 DeFi 的结构和对借贷领域的过度依赖可能解释了为什么反弹更短暂且力度较弱。借来的稳定币正在推动杠杆,而不是现货需求,使得市场每次尝试攀升时变得更加脆弱。