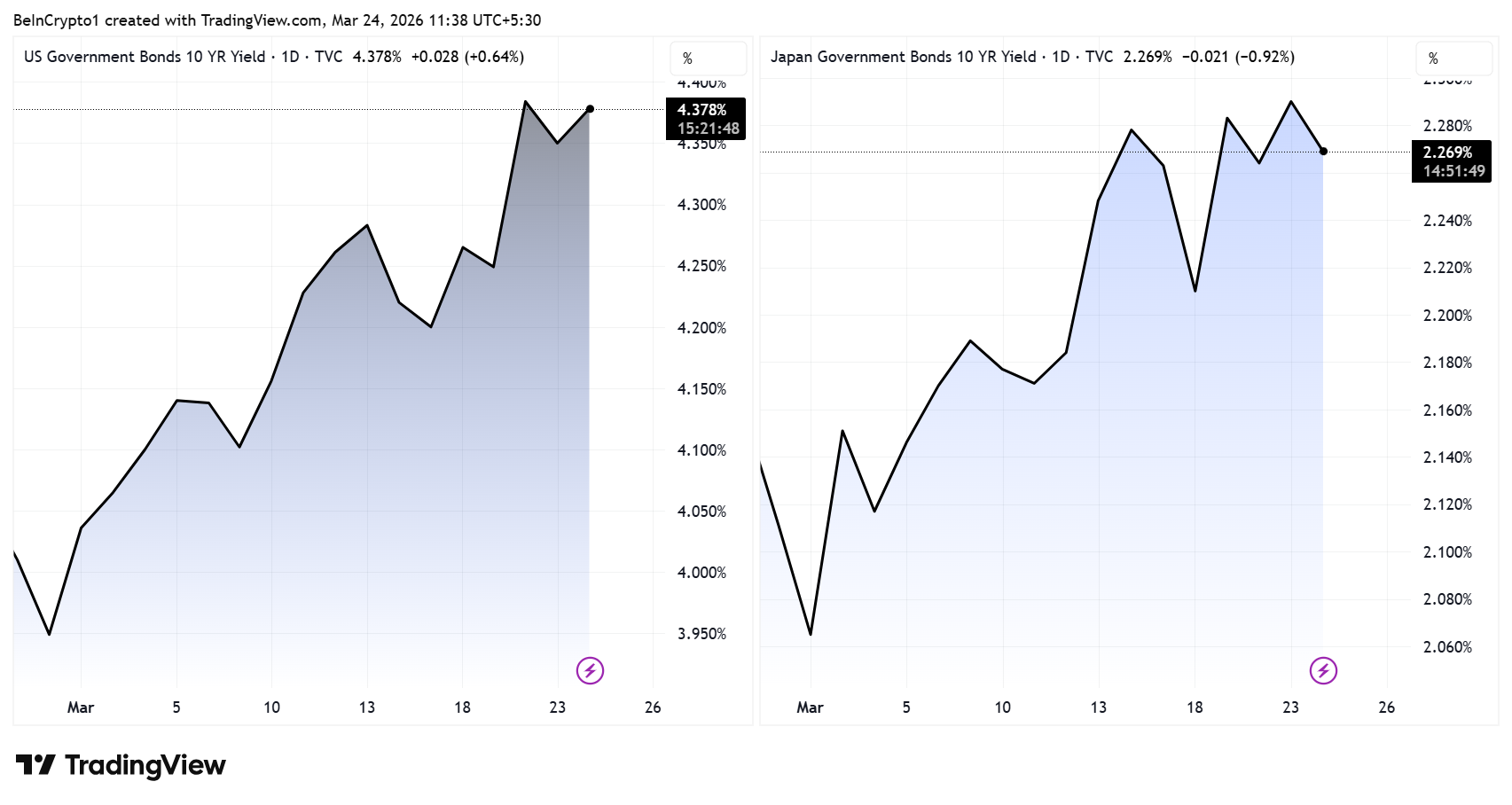

日本 10 年期国债收益率(JP10Y)已升至 2.30%,突破 2008 年金融危机时期高点。在原油推动的通胀和地缘政治紧张局势影响下,全球市场涟漪不断。同一时期,美国 10 年期国债收益率(US10Y)也维持在 4.40% 附近,两大基准利率齐涨,分析师普遍认为这背后是战争引发的能源冲击所致。

这一同步走势,正让加密投资者不得不正视一个关键问题:究竟是哪国债市对比特币($BTC)构成的威胁更大?

市场关注正迅速聚焦日本。分析师 Shanaka Anslem 警告称,全球金融最危险的数字并非油价,而是日本整体收益率曲线。近期,长期国债收益率持续大幅上涨,引发广泛关注。

长期以来,日本超低利率成为全球“日元套利交易”(Yen Carry Trade)的基石。投资者以低成本借入日元,再投入到全球高收益资产,包括股票、债券及加密货币。

如今,这一局面正在发生逆转。

随着收益率上行,融资成本水涨船高,投资者被迫去杠杆、偿还以日元计价的债务。这通常会导致部分加密等高风险资产遭到快速抛售。

近期周期多次验证了这一影响。

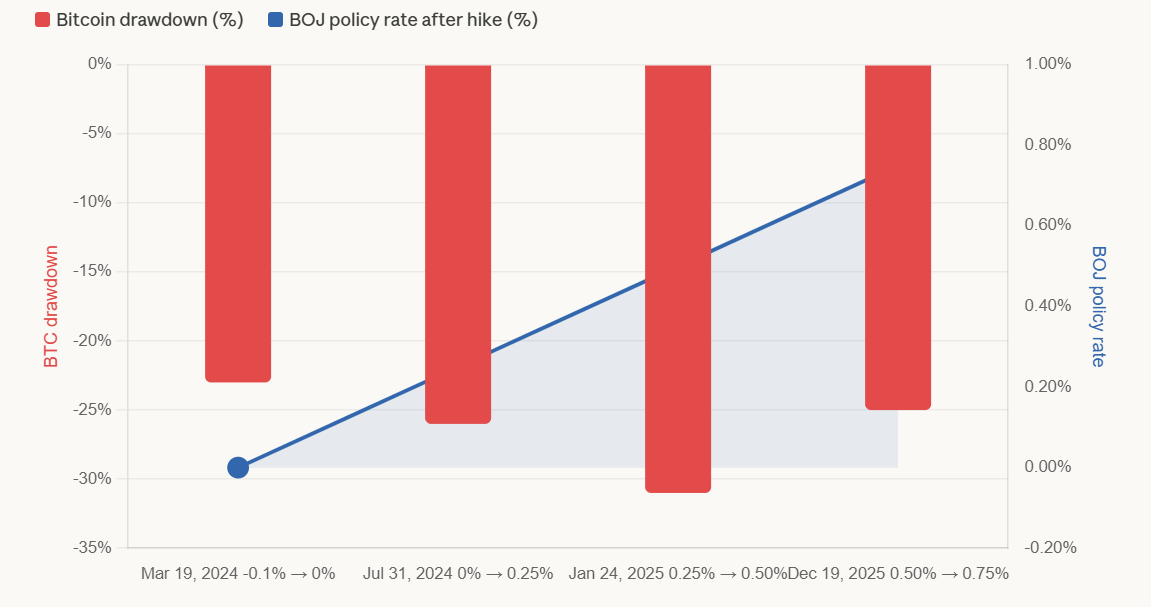

自 2024 年以来,每一轮日本央行(BOJ)收紧政策均伴随比特币($BTC)大幅回调,跌幅约为 20% 到 31%。市场普遍认为,这主要与被动去杠杆有关,而非逐步的价格调整。

- 日本央行首次加息 —— 2024 年 3 月 19 日,日本央行将利率由 -0.1% 上调至 0%-0.1%(为 2007 年以来首次加息)。

$BTC 跌幅约 23%,部分分析师测算,根据不同时间区间,最大跌幅接近 27%。

- 日本央行二度加息 —— 2024 年 7 月 31 日,日本央行将利率由 0%-0.1% 上调至 0.25%。

比特币($BTC)再次大跌 26%–30%,同期日元从 160 升破 140,引爆全球万亿美元级资产抛售潮。$BTC 自 65,000 美元闪崩至 50,000 美元。2024 年 8 月 5 日,日经指数单日暴跌 12%。

- 日本央行加息 3——2025 年 1 月 24 日,日本央行将利率上调至 0.50%。

在这一时期,比特币($BTC)最大跌幅超过 30%-31%,是三轮加息中最大的一次回撤。

- 日本央行加息 4——2025 年 12 月 19 日,日本央行将利率上调至 0.75%,创下 30 年新高。

2024 年 7 月加息后,$BTC 8 天内下跌 26%;2025 年 1 月加息后 20 天,累计跌幅为 25%。12 月加息后,$BTC 也出现了回调,但具体跌幅会因统计口径不同略有差异。

这也凸显了日本收益率走势与美国市场在结构上存在明显差异。

海外资本体量庞大,这一风险被进一步放大。

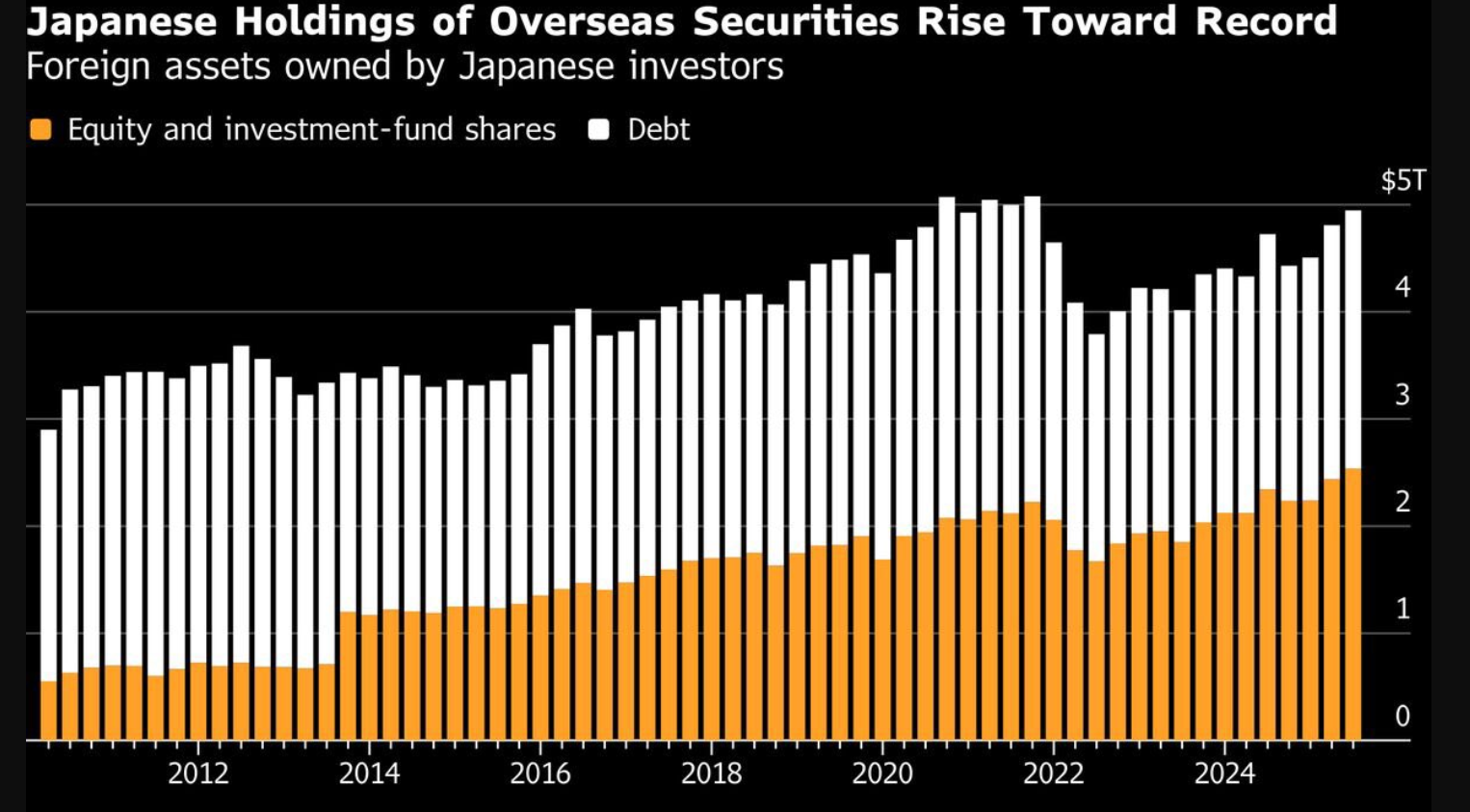

日本寿险公司海外资产规模高达 5 万亿美元。随着本国长期收益率提升,这些机构有动力将资金回流日本。

这一趋势意味着日本机构需要抛售包括美国国债在内的海外持仓,以及其他全球资产,势必减少全球金融市场流动性,对传统加密资产友好的外部环境也随之收紧。

美国国债收益率的变动同样不可忽视。

收益率上行,将提升持有无收益资产(如比特币)的机会成本,美元指数增强,全球金融环境进一步趋紧。

不过,分析师指出,这种利空影响相对“温和且可预期”,加密货币市场历史上已多次经历并逐步消化了这类宏观压力。

与日本不同,美国收益率的飙升并未直接引发与全球融资交易相关的大规模杠杆平仓。

目前,两国收益率的波动均由地缘冲突推升的能源价格上涨所驱动。

由于高度依赖进口,日本方面已着手准备释放国家战略石油储备,同时决策者密切关注汇率是否接近干预区间。

与此同时,美国通胀率接近 2.7%,这限制了美联储的降息空间,使得两国央行均面临巨大掣肘。

在当前市场结构下,日本 10 年期国债收益率对比特币构成了更大且更直接的风险。

关键并非收益率的绝对水平,而是其背后的传导机制。

- 美债 10 年期(US10Y)通过宏观层面施压——更高的利率与更强势的美元推压比特币

- 日债 10 年期(JP10Y)通过被动平仓传导风险——即套利交易平仓与资本回流引发的强制性清算

这一区别至关重要。

美国收益率攀升可能长期对加密货币带来压力,但日本国债收益率激增却往往导致杠杆资金快速平仓,使比特币出现剧烈、突然的下跌。

美日两大国债市场均在收紧全球流动性环境,但影响力远非等同。

美国主导宏观环境,

日本则可能引发流动性冲击。

因此,对于比特币及加密市场而言,短期内日本收益率曲线无疑是更需警惕的重要不确定因素。