华尔街三大顶级研究团队在原油市场形成鲜明对立,这种分歧或将左右未来数周的市场走向。

分歧的核心在于一个关键数据:每桶 100 美元。如果西德克萨斯轻质原油(WTI)能稳守 100 美元上方或像此前一样迅速回落,都将对美股、通胀及美联储 2026 年前的加息路径产生直接影响。

摩根大通(JPMorgan)分析师 Andrew Tyler 直言不讳地指出,下跌风险不容小觑。如果伊朗冲突升级、油价突破 100 美元且能源供应风险继续积聚,标普 500 指数或将自高点回撤 10%。(详细分析)

Tyler 指出,结构性问题在于当前的资金布局。大多数投资者此前因预期地缘局势缓和而抛售能源板块,如今仓位整体偏中性,这导致一旦局势恶化,投资组合将几乎没有防御空间。(相关报道)

“投资者准备严重不足……如果冲突得到解决,当前的短线看空判断将结束,因宏观基本面依然偏利好。” Deaton 援引 Tyler 观点发文称。

Tyler 的同事 Mislav Matejka 则认为,短期内市场或将继续承压,但整体更像是维持数周的动荡,而非拖延多月的熊市周期。(延伸阅读)

Matejka 预计,本周或下周市场有望触及阶段性底部,届时工业、半导体、可选消费、新兴市场及欧元区等超跌板块,或将迎来新的进场时机。

“短期风险依然值得警惕,尤其是油价和债市。原油短线或还有冲高空间,但这轮涨幅暂时不及俄乌冲突初期,而美国汽油价格已升幅 10—15%。”他表示。

前期大幅调整的 AI 龙头公司及表现滞后的相关标的,也有望在避险情绪释放后实现短线反弹。

与此同时,摩根大通另一位专家则提出了更具结构性的风险警示。Phoebe White 指出,油价威胁分为两个阶段。

- 短期内,油价上涨将推高通胀预期。

- 若油价持续高于 100 美元,可能会压制消费需求,最终导致通胀回落而非上升,同时也将削弱市场所预期的商业情绪修复。

巴克莱银行则补充了政策层面的思考。Jonathan Miller认为,油价上涨已成为当前通胀前景面临的最大风险。

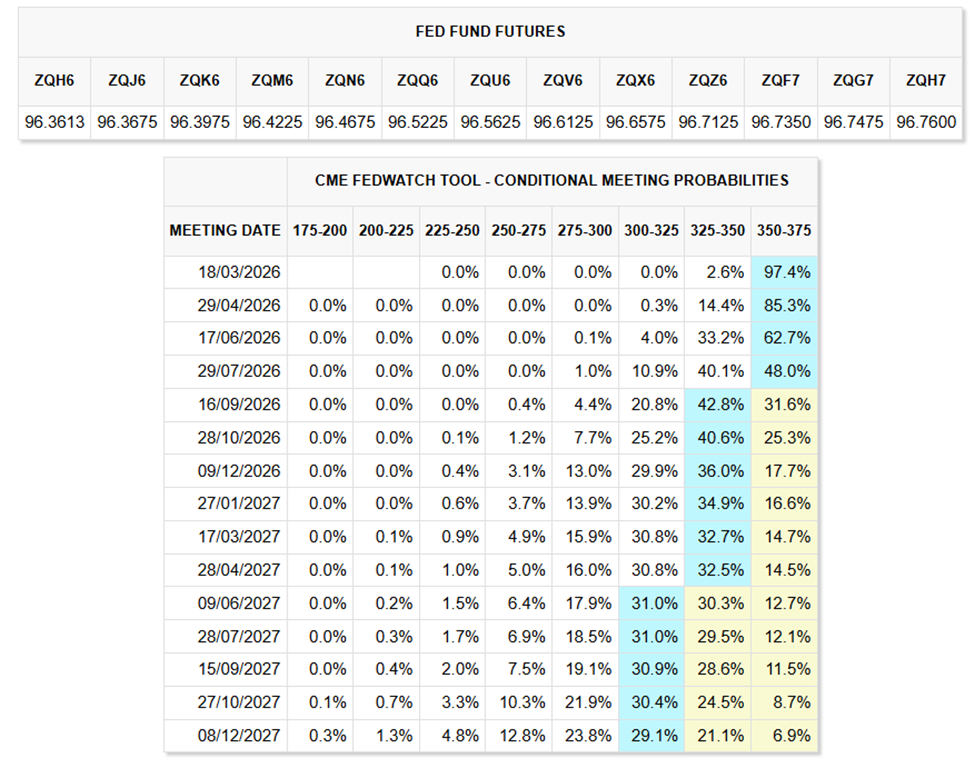

巴克莱依然预计,美联储将在 2026 年 6 月和 12 月分别实施两次各 25 个基点的降息。但他们同时警告称,油价走势仍然是决定因素,有可能彻底打乱现有降息预期。

不过,CME FedWatch 工具的数据显示,市场押注美联储很可能将在 2026 年年中之前维持利率不变。

当前市场普遍预期年内仅有 1—2 次温和降息,每次 25 个基点,全年累计降息幅度仅为 25—50 个基点。

“如果油价上涨 10%,几个月内可能会推升通胀约 0.2 个百分点。巴克莱目前预计,2026 年 12 月 CPI 将达到 2.7%,同时最新数据显示劳动力市场依然稳健,消费支出呈现逐步放缓趋势。”他们在报告中表示。

值得注意的是,上述基准预测仅在能源价格不再上涨的前提下才能成立。与此同时,据 Matejka 指出,美国汽油价格近期已累计上涨 10—15%。这一传导效应通常会先冲击消费者信心,随后才反映到官方通胀数据当中。

不过,市场里也有不少人对于油价的上涨并不买账。Piper Sandler 的 Derek Podhaizer 就表达了最为鲜明的逆势观点。

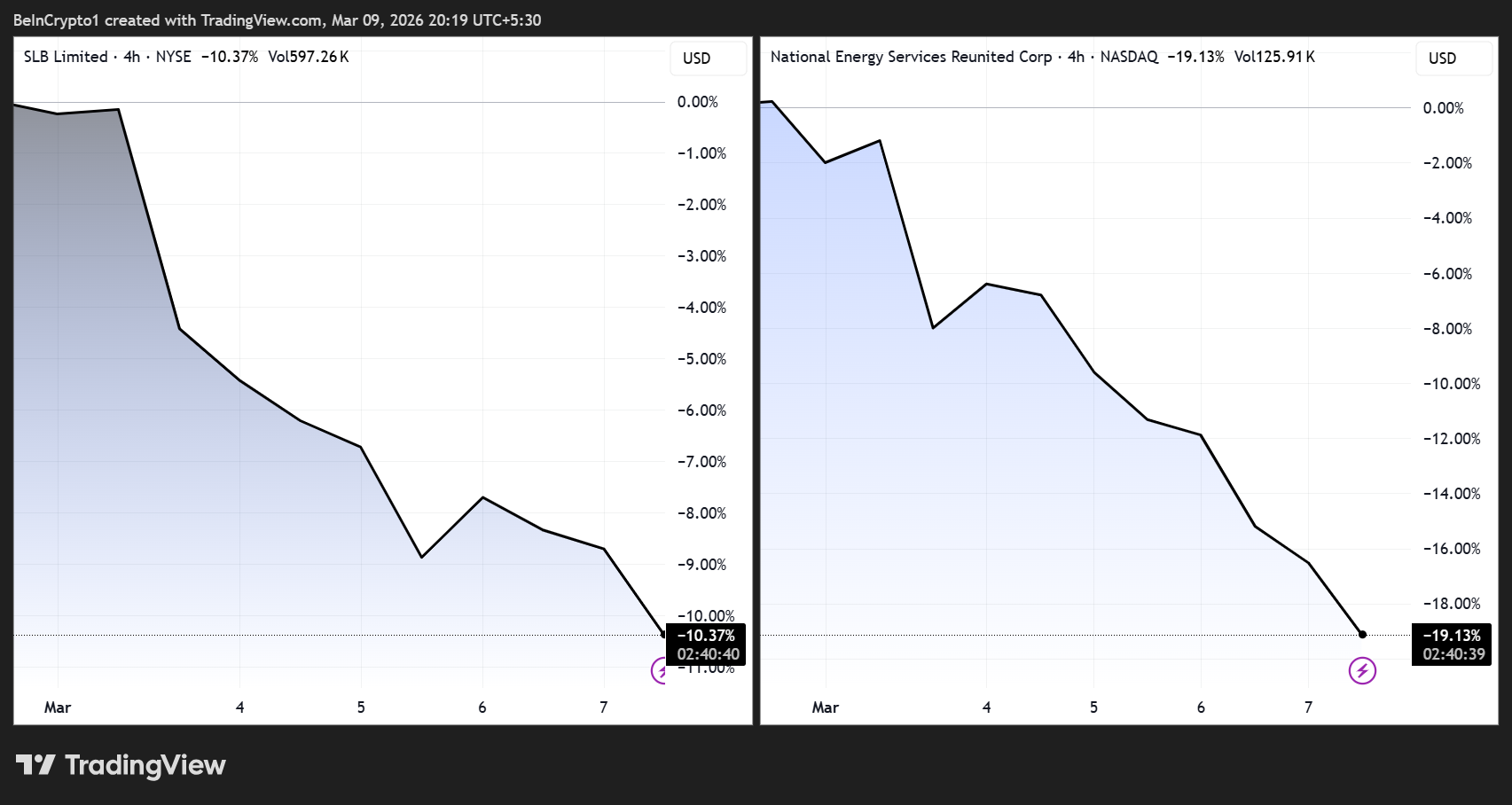

他指出,尽管 WTI 原油上周大涨 40%,美国油服板块的股票却几乎波澜不惊。比如哈里伯顿股价仅下跌约 5%,与 VanEck 油服 ETF(OIH) 基本同步。

在 Podhaizer 看来,这种平静的反应并非偶然。因为今年以来油服企业涨幅已提前反映了对能源市场预期高企的判断。因此,在当前资本管控严格的大环境下,能源生产商短期内大幅增产的可能性非常有限。

“如果局势短期内缓和,油价将有可能像之前那样迅速回落,这对于油服股来说会带来下行风险。”Podhaizer 表示。

换句话说,市场普遍不认为此次油价暴涨会持续。

那些与中东局势相关的公司,已率先体现出市场的不确定性。SLB 及 National Energy Services Reunited 两家企业,均因 霍尔木兹海峡潜在供应中断风险 承压。

这两种观点对于投资操作有着截然不同的指引。

- 如果摩根大通提出的“油价冲击型宏观风险”逻辑成立,市场弱势将延续,美联储延迟加息周期,防御性资产受益。

- 如果 Piper Sandler 的回调判断成真,此轮下跌即是 Matejka 所提及的“短期、由仓位调整驱动且难以持续”的买入机会。

Tyler 也承认,一旦地缘冲突缓解,当前的看空立场随即结束,毕竟宏观面基本面仍具支撑。

所以,问题并非“市场是否失灵”,而是“地缘政治能否为市场复苏提供理由”。答案,可能正悬于德黑兰及 100 美元一桶之间。