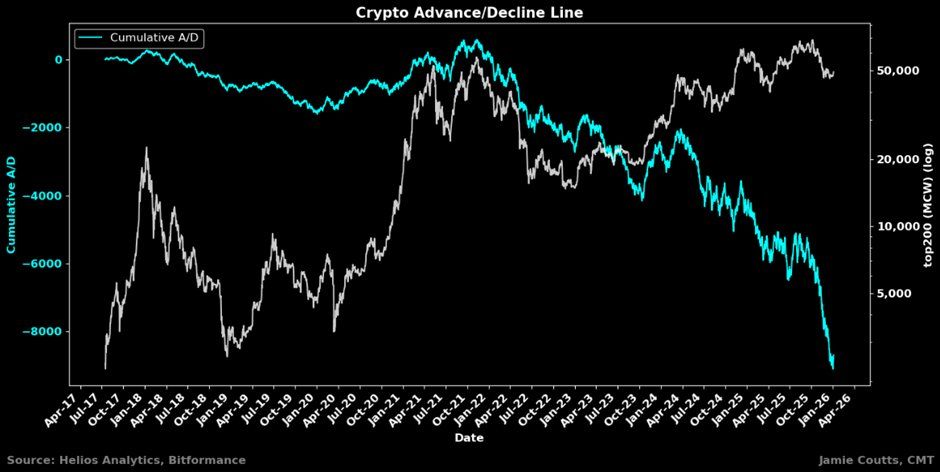

比特幣及部分頂尖加密貨幣持續上升,但大多數山寨幣卻在下跌——這種明顯的背離表現為整體加密市場累積/分配線(A/D)線下降,儘管前200大資產仍持續成長。

這種「K 型」市場模式反映出加密產業間日益加深的差異。贏家是複利獲利,而許多資產則悄悄貶值。同樣趨勢在美國經濟及傳統市場中也顯現,凸顯了日益加劇的兩極化。

市場廣度下降,資本聚焦於領導者

加密市場現在的表現主要由較少的資產驅動。分析師 Jamie Coutts 指出,山寨幣自2021年以來一直處於熊市。由 Marc Chaikin 開發的 A/D 指標,透過價格和成交量來衡量資金流動。它清楚地展現了這種分歧。

儘管所有加密貨幣的A/D線都在下降,但前200大資產呈現穩定且向上的趨勢。此轉變顯示機構與零售資本正日益整合成既有項目。因此,缺乏採用的連鎖店和應用程式面臨供給壓力與激勵減少的困境。

「廣度已經崩潰多年。執行工作的資產變少了。大多數人都在悄悄流血。如果連鎖店或應用程式沒有真正的採用,它就無法存活,」 Jamie Coutts 發文說。

這些指標凸顯了加密市場的轉型。2021年牛市中建立在敘事與代幣激勵上的專案,隨著流動性轉向具有直接效用的資產,面臨挑戰。這個過程清楚區分哪些項目仍可持續,哪些在投機驅動的模式下會逐漸消退。

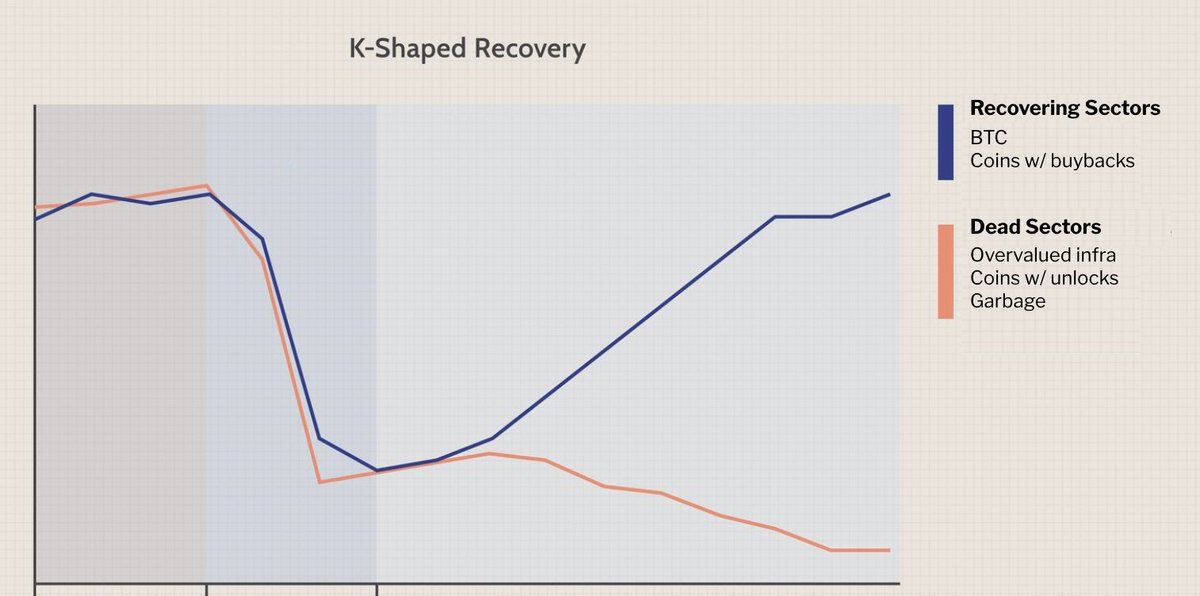

定義K型市場中的贏家與輸家

這種模式影響的不僅僅是資產排名。 分析師前田泰樹 形容這次復甦為K型。比特幣與帶有回購模式的加密貨幣形成新興分支,受益於稀缺性與強烈誘因。

同時,解鎖量大的基礎建設代幣和缺乏價值主張的代幣則會往下走。此轉變顯示市場成熟,用戶開始基於實用性而非炒作來尋找資產。人工智慧產業吸引了大量投資與開發者關注,進一步將成功的專案與其他項目區隔開來。

代幣化與實體資產產業也逐漸受到關注。傳統金融機構正探索區塊鏈解決方案,提供將傳統金融與去中心化技術連結的應用案例。儘管如此,大多數山寨幣仍不在這些趨勢之外,隨著資本配置更具選擇性,仍面臨困難。

A/D指標仍是強大的趨勢偵測工具。 技術分析指南 解釋,它追蹤每個期間價格收盤的位置,因此比僅以成交量衡量實際買賣壓力更可靠。上升的A/D線表示累積,下降線則表示分布。當價格與A/D背離時,可能會出現反轉。

宏觀因素加深加密貨幣鴻溝

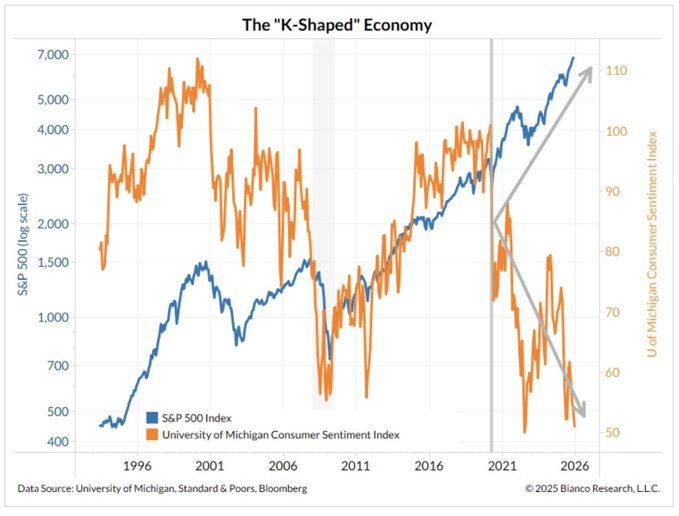

這種K型模式也反映了全球宏觀經濟趨勢。在美國,標普500指數自2021年以來持續上漲,但消費者信心指數卻下跌,顯示資產持有人在情緒疲弱時反而獲利。

「我們生活在一個K型經濟體中。資產持有人持續複利,而消費者信心則崩潰,這意味著富裕經濟蓬勃發展,而實際經濟卻陷入困境,」 PolymarketMoney 表示。

這個環境直接塑造數位資產。加密貨幣被視為價值儲存或通膨避險工具,吸引尋求貨幣風險庇護的資本。相較之下,缺乏明確價值的投機性代幣則面臨損失,因為投資者要求的是真實的實用性,而非僅僅是故事。

隨著產業相關性改變,廣泛的山寨幣分散化不再能保護投資組合。投資人現在偏好集中於有實證基本面的資產,這與早期廣泛曝險帶來收益的週期形成轉變。市場輪換加速,只有強勁的項目能維持動能。

到了2026年1月,投資人最關心的問題是這個K型背離還能持續多久。這場分裂背後的力量幾乎沒有消退的跡象。這是否能透過縮小焦點來促進更健康的生態系統,或是因資源集中而扼殺創新,仍有待觀察。全年持續監測對活躍於這些市場的人士至關重要。