比特幣(BTC)的動能在第四季急劇逆轉。分析師預期比特幣將創下新高,但許多人現在質疑比特幣是否能重拾先前的高峰。 隨著表現放緩,預測正被下修。

儘管巨集環境有利,這波下跌仍發生。需求正在冷卻,市場強勁度減弱,信心似乎正在流失。那麼,究竟發生了什麼變化?BeInCrypto 與 Solv Protocol 共同創辦人 Ryan Chhow 訪談,剖析投資人行為的轉變,並探討比特幣在 2026 年贏得勝利所需的條件。

比特幣如何在2025年吸引與失去機構需求

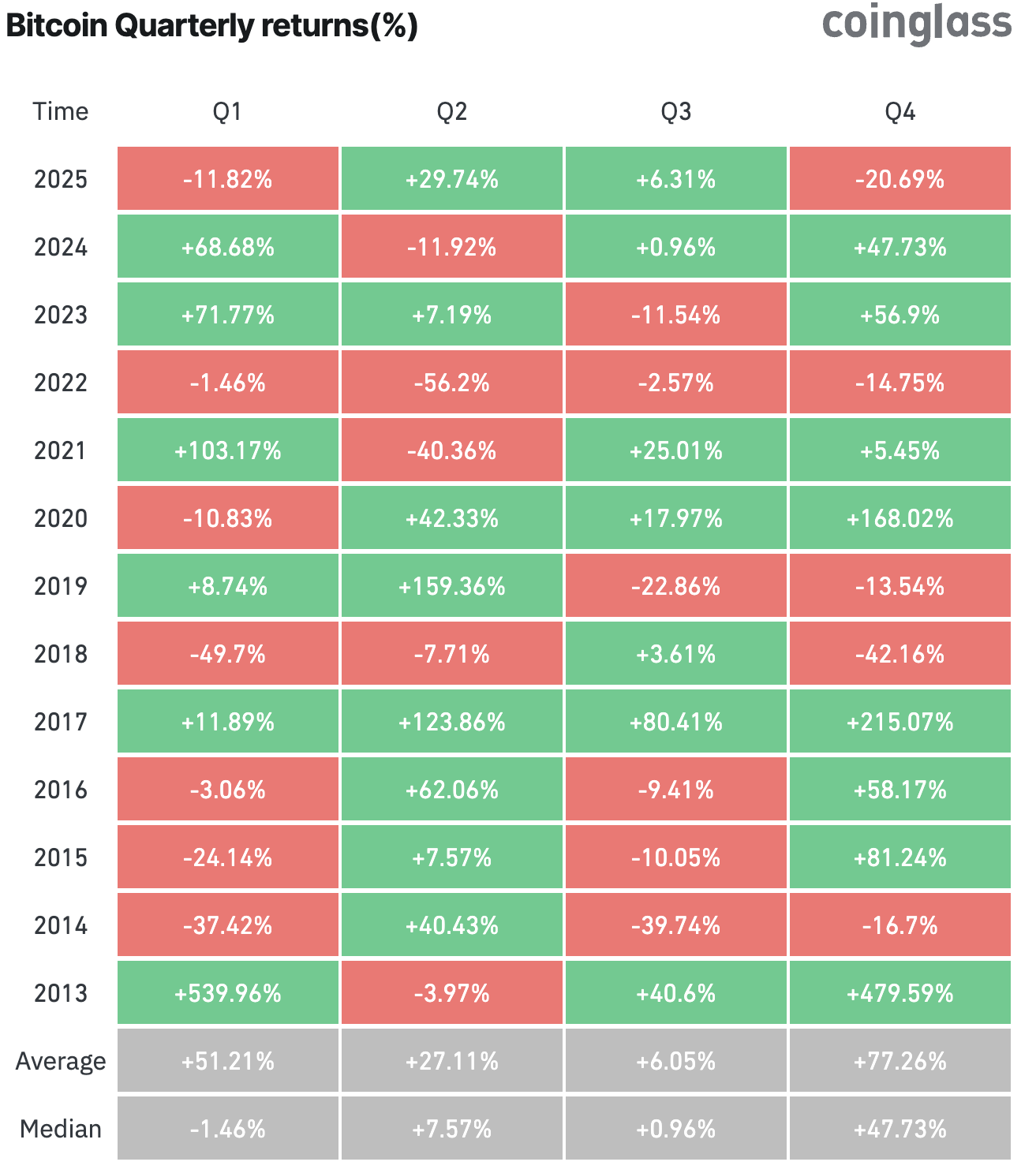

歷史上,第四季是比特幣最強勁的一年,平均回報率達77.26%。隨著機構採用加速,越來越多上市公司將比特幣納入儲備,2025年的預期更加雄心勃勃。

然而,市場卻逆轉了方向。比特幣在第四季迄今下跌了20.69%,打破了傳統上最有利的時期。

周表示,2025年初以機構入職為特徵。

他說:「現貨ETF、ETP和新規定造成了存取衝擊,機構只是調整比特幣的基準配置,而機械流入推高了價格。」

然而,到了2025年底,環境已經改變。周透露結構性買方 已建構持倉,迫使比特幣直接 與實際收益率上升競爭。

當加密貨幣不再創下新高時,投資長們開始質疑持有無收益資產的合理性,因為國庫券、企業信貸,甚至 AI 驅動的股票,只要持續投資就能帶來回報。

「我認為市場終於面對一個多年來顯而易見的真相:被動持有已經到了極限。零售業正在分銷,企業停止積累,機構也開始收縮。「這次,並不是因為他們對比特幣失去信心,而是目前的市場設計無法在高利率體系下進行大規模配置,」周補充道。

此外,該高管強調比特幣的市場結構已經發生變化。 在 ETF 和 減半交易之後,比特幣轉為過度擁擠的巨集頭寸。他指出,該資產已從結構性重定價階段過渡到實掛基差(back-and-basis)環境,現由 專業交易者主導。

簡單的「ETF加 減半即數字 上升」論點已經走到盡頭。他表示,下一階段的採用將由可證明的效用與風險調整後的收益率所驅動。他告訴BeInCrypto,

「2025 年上半年是關於存取,大家都急於確保自己的比特幣基礎敞口。後半段則是機會成本,現在比特幣必須在投資組合中贏得它在投資組合中的位置,這些資產會讓你持有它們獲得報酬。」

比特幣,常 被稱為數位黃金,長期 以來一直被推廣為通膨避險工具。周承認該資產很可能仍保留其價值儲存的身份。然而,他強調,僅憑這種敘事已不足以滿足機構投資者的需求。

專家揭露比特幣在2026年贏回機構的關鍵

周提醒市場可能嚴重低估了2026年宏觀經濟變化的規模。他主張,除非比特幣演變成一種生產性資本,否則它將持續成為週期性、依賴流動性的資產。

在這種情況下,機構會將它視為並處理,而非策略性的長期配置。

「比特幣不再僅靠敘事取勝。它必須賺取收益,否則將被結構性折現。我們現在看到的波動,是市場在推動比特幣成長,」他表示。

那麼,哪些安全且受規範的收益產品 能在2026年帶領機構回歸? 周指出,真正的黃金點在於受監管、現金加比特幣的策略,這些策略類似傳統投資產品,擁有明確的法律包裝、經審計的準備金及明確的風險輪廓。

他列出了三個類別:

- 比特幣支持的現金加基金: BTC被合格託管,並投入鏈上國庫券或回購策略,目標為2%至4%的增量殖利率。

- 過度擔保的 BTC 借貸與回購: 受監管的車輛以比特幣為抵押貸款給高品質借款人。鏈上監控、保守的貸款價值分析(LTV)以及破產遠端結構將支持此功能。

- 定義結果選項疊加: 像是覆蓋買權這類策略,並包裹在熟悉的監管框架中,如UCITS或40法案工具。

在所有這些領域中,有幾項要求依然無法妥協。這些包括受管制的經理人、分離帳戶、準備金證明,以及與現有機構託管基礎設施的相容性。

「能讓機構復興的產品並非稀有。它們看起來就像比特幣支持的現金加基金、回購市場和確定結果策略,熟悉的包裝、熟悉的風險控制,只是底層由比特幣驅動,」周說。

他進一步強調,機構不需要 20% 的 DeFi 年化年化,這通常是個警訊。透過透明且有擔保的策略,年化淨報酬率為2%至5%,足以讓比特幣從「可有可無」躍升為「核心儲備資產」。

「比特幣不需要成為高收益產品才能保持相關性。Solv 共同創辦人向 BeInCrypto 表示,只要從零百分比轉變為適度透明的『現金加』模式,讓 CIO 不再把它當成死資本。」

比特幣收益率在實務中的樣貌

周博士詳細說明, 比特幣轉型為生產性資本 ,將使其從靜態的金條轉變為高品質擔保品,能夠在多個渠道資助國庫券、信貸和流動性。在此模式中,企業將 BTC 質押於受監管的鏈上金庫,獲得收益權利作為回報,並保持對基礎資產的清晰視線。

比特幣同時也將作為回購市場的抵押品、衍生性商品的保證金,以及結構性票據的擔保,支持鏈上投資策略與鏈下營運資金需求。

結果是,比特幣同時成為儲備資產、融資資產與產生收益的資產。它反映了現今財政部所扮演的功能,但運作於全球性、全天候、可程式化的環境中。

「如果我們做得好,機構不會談論『持有比特幣』,而是『用比特幣來投資投資組合』。它成為中性抵押品,默默推動國庫券、信貸與流動性,涵蓋傳統與鏈上市場,」周評論道。

機構想要收益:比特幣能否在不犧牲其原則的前提下提供收益?

雖然這些應用相當吸引人,但問題是:比特幣能否在不損害其根本原則的前提下,大規模支持受監管、風險調整的收益率?

根據周的說法,答案是肯定的,前提是市場尊重比特幣的分層架構。

「底層保持保守;收益與監管存在於較高層次,橋樑堅固且透明標準嚴謹。他指出,比特幣 L1 依然簡單且去中心化,而生產層則位於 L2、側鏈或 RWA 鏈上,這些環繞的比特幣與代幣化的國庫和信用互動。

該行政人員承認必須解決多項技術挑戰。他強調生態系統必須從可信的多重簽名架構演進到機構級橋接。此外,應建立標準化的一對一背包機制,並開發即時風險預言機。

「意識形態挑戰更為艱難:CeFi 崩潰後,懷疑情緒根深蒂固。橋樑是激進的透明度、鏈上儲備證明、公開的授權條款,沒有隱藏的籌碼。關鍵是,生產性的比特幣仍屬可選;自我監護權依然有效。我們不需要改變比特幣的基礎層來讓它變得有生產力。我們需要在頂端建立一層紀律嚴謹的金融層,讓機構能信任,且密碼玩家能驗證,」這位高管詳細說明。

最終,周的訊息很明確:比特幣的下一階段將不再由敘事或投機定義,而是由嚴謹的金融工程所定義。如果產業能提供透明、受規範且能產生收益的結構,且不損害比特幣的核心原則,機構將回歸,不再是動能交易者,而是長期配置者。

通往2026年的道路結合了效用、信譽與比特幣,展現其在資本要求生產力的世界中競爭的能力。