Layer-2(L2)代币市场因提升以太坊的可扩展性而备受关注,但其高昂的估值引发了对其真实价值的质疑。

2025 年,现有 L2 项目与新兴项目如 INK 之间的激烈竞争带来了机遇,也伴随着显著的风险。

由于以太坊($ETH)仍面临限制,Layer-2项目在提升可扩展性方面变得愈发重要。Vitalik Buterin 已引入了一条新的以太坊路线图,重点在于增强 Layer 2 解决方案的安全性、最终性和可扩展性。

Ignas 在 X 上的最新分析提供了当前 L2 代币市场的全面视角。

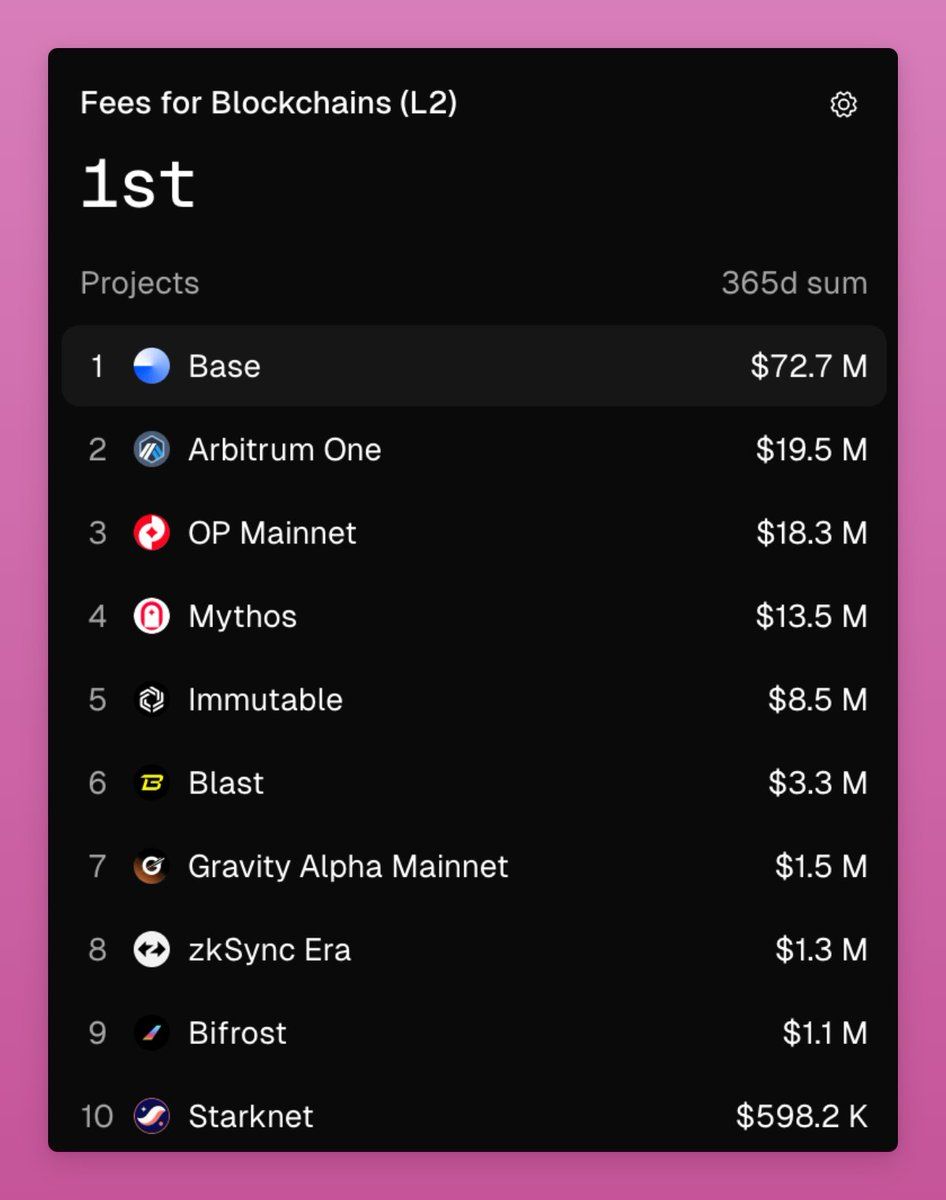

第一个关键方面是 L2 项目产生的费用。根据 Ignas 的数据,L2 区块链的年费显示出明显的差异:Arbitrum One以 1,950 万美元领先,Optimism为 1,830 万美元,zkSync仅为 130 万美元,而Starknet约为 60 万美元。

这一差距反映了 L2 项目之间不均衡的规模和采用情况,Arbitrum 和 Optimism 占据主导地位,而 Starknet 仍处于早期开发阶段。

另一个关键因素是完全稀释估值(FDV)与费用的比率。Ignas 计算出 Arbitrum 的比率为 137.8 倍,Optimism 为 205.7 倍,而 Starknet 高达 4,204 倍。

这些惊人的数字引发了对当前估值合理性的质疑。作为对比,特斯拉的市盈率为 187 倍,而标普 500 的平均市盈率为 29 倍,显示出 L2 代币的估值远超传统公司。

“这使得 L2 代币被高估了很多。除非我们预期它们的采用率和费用会大幅增加。”Ignas 指出。

Ignas 认为,Arbitrum 的年费收入为 1,950 万美元,这一收入过于微薄,难以支撑当前的估值,尤其是在 L2 的运营成本和竞争加剧的情况下。这引发了关于费用增长和采用能否支撑其价值的质疑。

“无论是 L1 还是 L2 的基础设施代币,其定价大多缺乏创意,如果它们捕获的价值仅仅是趋于零的交易费用,那么它们的定价就严重失衡。”另一位 X 用户分享道。

除了费用分成,L2 代币的治理角色也是一个关键驱动因素。这些代币允许持有者参与战略决策,例如 Arbitrum 的 DRIP 提案,该提案分配 8,000 万美元的 ARB 用于激励措施,以吸引流动性并推动增长。

然而,Ignas 指出,治理机制正被操控所扭曲。通过像 Lobby Finance 这样的平台,仅需 5 枚 $ETH(约 10,000 美元)就能控制 1,930 万枚 ARB(约 650 万美元)。这种买票行为削弱了治理的真正价值,降低了持有代币以参与治理的动机,并引发了对系统透明度的担忧。

总体而言,L2 代币的前景取决于未来的费用增长和采用情况。根据帕累托原则(80/20),只有 20% 的 L2 能够捕获 80% 的流动性,这意味着只有少数项目如 Arbitrum、Optimism 或 Base 能够长期存续。

然而,随着新 L2 的不断涌现,以及像 INK 这样的流动性挖矿策略,可能会延迟赢家的识别。在这种情况下,投资 L2 代币风险较高,投资者需要耐心等待项目之间的明确区分。然而,考虑到 L2 技术的潜力,只要投资者了解相关风险和机遇,这仍然是一个值得关注的领域。

“所以,也许我们需要等到 L2 的赢家变得明朗后再投资。”Ignas 分享道。