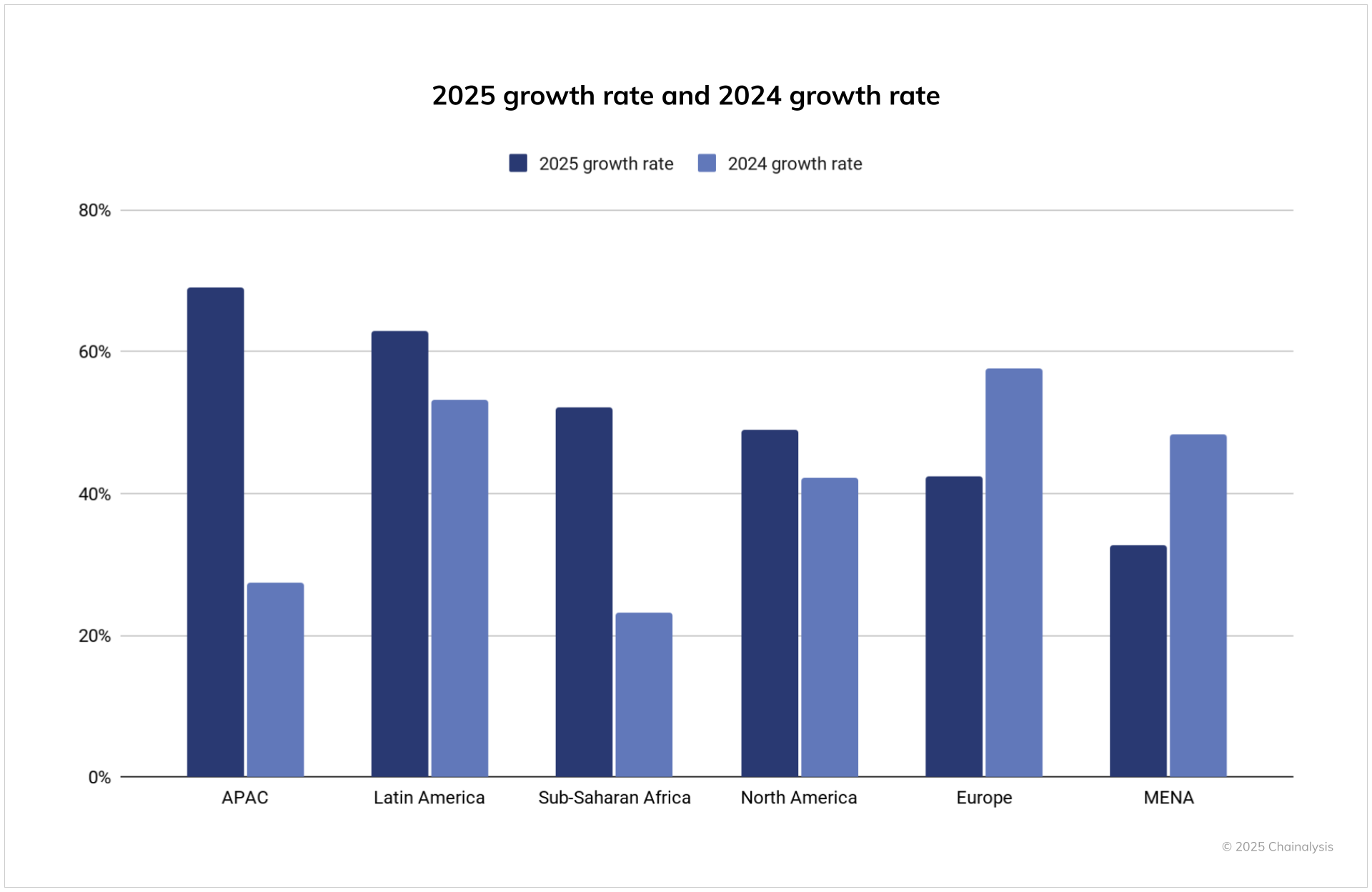

亚太地区的数字资产机构采用正在加速。根据 Chainalysis 2025 全球加密货币采用指数显示,亚太地区在全球增长中处于领先地位,接收的价值同比增长 69%,达到 2.36 万亿美元。印度位居指数榜首,而日本、韩国和东南亚则在扩大试点和沙盒测试。

在此背景下,BeInCrypto 采访了 Laser Digital 的联合创始人兼首席执行官、野村集团数字资产部门的 Dr. Jez Mohideen,讨论 Web3 采用最活跃的领域。

尽管基层采用率上升,许多董事会仍认为“为时过早”。那么,在权衡加密货币采用时,机构在内部讨论中提到的是什么呢? Mohideen 的回答强调了声誉、安全和合规障碍,这些问题主导了议程。

“在亚太地区,机构对数字资产的兴趣持续增长。然而,采用时仍持谨慎态度,可能是由于对声誉风险、网络安全威胁(例如黑客事件导致的财务损失)以及遵循全球标准如巴塞尔协议 III、FATF、反洗钱(AML)和反恐融资(CFT)框架的担忧。”

这些问题仍然紧迫。BeInCrypto报道称,2025 年上半年,涉嫌北韩黑客窃取了 16 亿美元,其中仅 Bybit 就损失了 15 亿美元。这些损失解释了为何机构在推进之前要求托管、保险和审计的明确性。

亚太地区哪些行业在引领潮流?银行和证券公司已宣布试点计划,而保险公司则保持谨慎。Mohideen 表示,这种差距不仅反映了监管,还反映了内部战略。

“虽然很难按行业进行概括,但各个公司的战略差异显著。保险公司往往更为保守,参与数字资产的速度较慢。其他行业,包括银行和证券公司,通常通过试点项目或战略合作伙伴关系表现出更积极的探索。”

比特币长期以来被认为遵循其减半驱动的四年周期。然而在 2024 年,这一周期打破了常规:比特币在减半前飙升至新高,主要由机构积累推动,而非散户投机。

分析师表示,这一变化反映了比特币演变为与全球流动性相关的宏观资产,减弱了减半作为决定性信号的作用。机构投资者是否仍然关注这一周期?

“机构投资者通常将比特币的减半周期视为众多市场指标之一。更广泛的监管发展和结构性需求变化正变得越来越有影响力。减半可能会影响市场情绪,但并不是机构决策的决定性因素。”

这些言论与资金流动结构的变化相符。Farside Investors的数据显示,自 2024 年 1 月以来,美国现货比特币 ETF 已吸引了 545 亿美元,而彭博社指出,2025 年以太坊 ETF 也有数十亿美元的资金流入。比特币和以太坊现在与宏观指标一起成为机构基准的支柱。

国库的采用被视为机构信心的标志,日本的 Metaplanet 和 Remixpoint 等公司已将比特币纳入其中。然而,问题也开始显现。BeInCrypto报道称,许多上市的国库公司现在的交易价格低于其 mNAV,限制了其筹资能力,并使其面临被迫出售的风险。一些分析师称这一策略为“历史上最大的金融套利”,而另一些人则警告其类似庞氏骗局。早期采用者是如何开始塑造这一讨论的?

“在日本,围绕加密货币税收和会计的监管讨论正在推进。一些公司已经采用了加密货币国库策略,这些策略正受到密切关注。这些早期采用者作为风险管理的实际案例研究。他们的成功或失败可能会影响更广泛的机构行为,但最终的采用将取决于监管的明确性和运营准备。”

在日本之外,香港的云锋金融分配了 4400 万美元的 $ETH,而中国国际金融股份有限公司则承诺向 Web3 投资 2 亿美元,其中包括 1 亿美元的 $BNB,因而获得了“BNB MicroStrategy”的称号。这些公司成为国库在市场压力下如何适应的案例研究。

代币化正在全球加速。新加坡的 Project Guardian 已扩展至债券和外汇,香港发行了多币种数字债券,日本则继续完善 STO 框架。这些发展如何与加密货币流动性融合?谁将引领潮流?

“传统资产(股票、债券)的代币化正在推进,但与加密市场流动性的整合仍然复杂。公共链发行的监管限制可能会延迟这种融合。银行和交易所带来了信任和规模,但真正的机会在于与能够连接受监管市场与公共链创新的新基础设施参与者合作。共同努力下,这种融合可能会将资本市场重塑为更加全球化、流动性更强且更易于获取的形态。”

稳定币框架正在亚太地区迅速扩展。日本将 JPYC 分类为电子支付工具,香港的条例设定了 2,500 万港元的资本要求,韩国则提出了一个国家支持的区块链。在规则分歧的情况下,互操作性能否实现?

“此类稳定币的出现可能会增加整体动态,但任何形式的竞争可能更多地源于商业因素而非政治因素。竞争可能会基于整体便利性、用户体验和实际使用成本(即实施成本)而出现。监管者和发行者都在进入未知领域,鉴于结算功能的重要性,启动和扩展可能会谨慎进行。

全球连接和互操作性是从一开始就预期的特性。每个司法管辖区都希望控制,每个发行者都希望用户粘性。这就带来了流动性孤岛的风险。初期操作可能会以有限的功能和减少的多样性进行。”

虽然香港和新加坡在公共宣传上处于领先地位,但 Mohideen 表示,活动正在更广泛地扩展。资本、人才和 Web3 采用——去中心化金融(DeFi)、去中心化交易所(DEXs)、NFT——真正活跃的地方在哪里?

“虽然香港和新加坡在公众面前很突出,但日本、韩国和东南亚也在出现真正的活动。沙盒计划和试点项目正在获得关注。在日本,DeFi 和 DEXs 在加密原生用户中越来越受欢迎。虽然更广泛的采用将逐步出现,但这不应被视为一个缓慢的开始。我们看到的是一种更为集中的方法,一旦基础打好,将使生态系统更快地增长。”

家族办公室的趋势说明了这一点。瑞银和路透社指出,亚洲富裕家族现在将 3%–5% 的资产配置到加密货币中,将其视为投资组合的重要组成部分。结合基层采用,这些资金流动表明 Web3 不再是亚太地区的一个小众领域。

我们最后的问题是关于机构如何在机会与风险之间取得平衡。Mohideen 早前关于安全和治理的观点引起共鸣,因为监管机构正在对洗钱工具采取行动,而杠杆化的财务模型面临压力。

美国司法部对 Tornado Cash 联合创始人 Roman Storm 的定罪突显了执法重点。分析师警告称,负债累累的国债将在 2028 年面临 128 亿美元的到期压力。亚太地区的机构正在以股权融资和透明度优先的方法应对这一挑战,正如 BeInCrypto报道的那样,亚太地区正在积极采用国库管理策略。

Mohideen 的观点强调了亚太地区的谨慎与发展势头。尽管机构仍在权衡风险,但代币化试点、稳定币规则和国库实验表明市场正在快速成熟。随着比特币和以太坊作为基准,以及 Web3 的普及,亚太地区正在为塑造全球数字金融的下一阶段奠定基础。