數十億美元的清算事件在加密市場中已不再罕見。雖然這些崩盤往往突然出現,但鏈上數據、槓桿配置和技術訊號通常在強制賣出開始前就已顯示壓力。本文探討重建重大歷史事件是否有助於預測清算連鎖反應。

繼續閱讀,了解早期訊號以及如何將它們結合解讀。在本文中,我們將分析兩大事件:2025年10月(多頭清倉連鎖)與2025年4月(空頭擠壓),並追蹤兩者之前出現的訊號。焦點仍主要放在比特幣專屬指標,因為它仍佔市場主導地位近60%(截稿時59.21%)。

2025年10月10日 — 最大規模的長期清算級聯帶來徵兆

2025 年 10 月 10 日,超過190億美元的槓桿部位被清算,成為加密史上最大規模的清算事件。雖然美中關稅頭條常被視為導火線,但市場數據顯示結構性疲弱已持續數週。這些清算大多是長期偏向的,金額接近170億美元。

價格延伸與槓桿擴張(9月27日→10月5日)

9月27日至10月5日期間, 比特幣 從約109,000美元反彈至122,000美元以上,最終測試126,000美元區間。這股快速的走勢強化了多頭情緒,並鼓勵積極的多頭部位。

同期,未平持倉額從約380億美元上升至超過470億美元。槓桿迅速擴張,顯示對衍生性金融商品的依賴日益增加。

想要更多類似的象徵性見解嗎?請在此訂閱主編 Harsh Notariya 的每日加密電子報。

Bitget 執行長陳格蕾西表示,現代市場結構使槓桿比過去的週期更加同步。

「位置建立和解散更快,跨越更多場地……槓桿的行為更同步……當壓力來襲時,放鬆會更銳利、更相關,也不會那麼寬容,」她補充道。

同時,交易所流入量從約68,000 BTC降至接近26,000 BTC。持有者並未將價格賣得更強。相反地,交易所的供應保持不在,槓桿曝險則增加。

這種組合反映了後期拉力賽結構。

在這個週期階段,槓桿或未平倉權益的上升不僅增加了交易者的風險。同時也提高了交易所的資產負債表與流動性壓力,交易所必須確保在突發波動時能順利 處理清算、提款及保證金要求。

當被問及平台如何為此類時期做準備時,陳表示風險管理早在波動爆發前就已開始:

「持有強健的比特幣儲備是風險管理決策,先於市場觀點……優先考量資產負債表韌性……避免在波動性飆升時被迫採取被動行動……」她說

表面下的獲利了結(9月底→10月初)

鏈上利潤數據顯示,分銷已經開始。

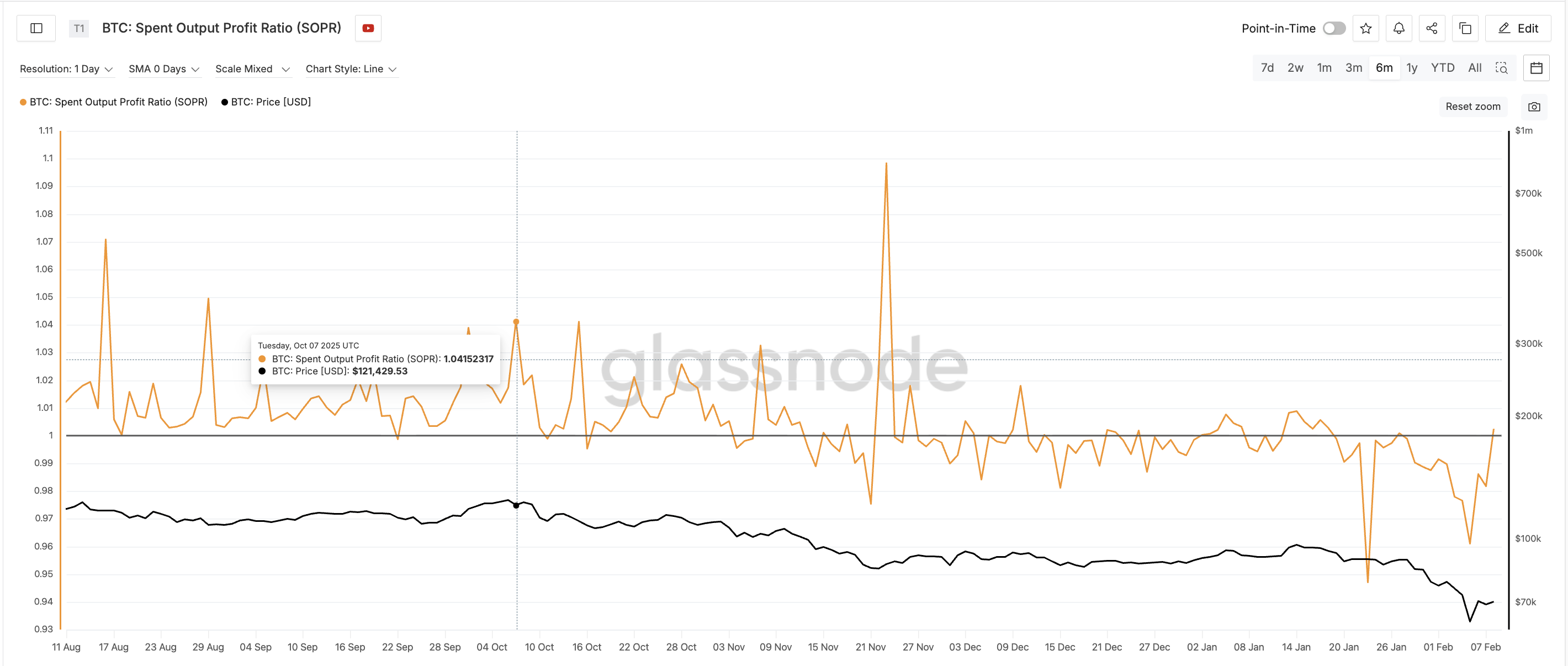

從九月底到十月初,追蹤硬幣是盈虧銷售的支出產出利潤率(SOPR)從約1.00上升至約1.04,並多次出現尖峰。這表示越來越多硬幣被利潤出售。

值得注意的是,這發生在外匯流入仍然偏低的情況下。早期買方(可能已持有的交易所持有的供應)悄悄鎖定漲勢,未引發明顯的賣壓。而當時比特幣已經達到歷史新高。

此模式顯示早期參與者逐漸轉移至後期進入者,常在當地頂點附近見到。

短期持有者從投降轉為樂觀(9月27日→10月6日)

短期持有人 NUPL(淨未實現損益),衡量紙面盈虧。提供了最明確的警示信號之一。9月27日,STH-NUPL接近-0.17,反映近期投降。到了10月6日,它飆升至約+0.09。

不到十天內,近期買家從大幅下跌轉為獲利清算。

如此快速的轉變是危險的。在從損失中回彈後,交易者往往對回調高度敏感,急於保護小幅獲利,增加突發賣出的風險。

隨著情緒改善,槓桿持續上升。平倉持倉達到有紀錄以來的最高點之一,而SOPR和NUPL開始展期。 比特幣交易所流入 仍保持低迷,風險集中於衍生性商品市場。

交易者非但沒有減少曝險,反而增加了曝險。這種失衡使市場結構性疲弱。

股頭在崩盤前減弱(7月→10月)

技術動能已經持續數月來持續惡化。從七月中旬到十月初,比特幣形成了明顯的看跌RSI背離。價格創下較高高點,而相對強弱指數(作為動能指標)則更低。

這預示著地下需求正在減弱。到了十月初,漲勢越來越依賴槓桿而非自然買盤,動能指標也證明了這一點。

防禦階段與結構崩潰(10月6日→10月9日)

10月6日之後,價格動能減弱,支撐位受到考驗。儘管如此,未平倉持倉仍維持在高水準,且反映未來持倉成本的資金利率保持正向。交易者選擇守住持倉,而非退出,可能是透過增加保證金。

陳也提到,試圖捍衛立場往往會加劇系統性風險:

「當持倉接近清算時,交易者通常會加保證金……單獨來看,這說得通。系統性地,它增加了脆弱性……一旦這些層級失效,解散就不再是漸進的——而是一連串的,」她強調這是造成大規模連鎖反應的根本原因。

更大的差距最終導致更深的崩盤。

10月10日 — 觸發與瀑布

當10月10日有關關稅的頭條新聞出現時,這個薄弱的結構崩潰了。

價格跌破,槓桿部位轉為虧損,保證金買購加速。未平倉倉急劇下降,外匯流入激增。

強制做空形成了反饋循環,產生了加密史上最大規模的 清算連鎖 反應。

BitMEX 執行長 Stephan Lutz 在接受 BeInCrypto 獨家訪問時表示,清算週期往往在過度冒險期間反覆出現:

「通常,清算總是伴隨著貪婪時代的循環……它們對市場健康有益……」他提到。

陳提醒,清算數據不應被誤認為是崩盤的根本原因。

「清算是……是助燃劑,不是點火……他們告訴你風險被錯誤定價的地方……她說,底下的流動性其實非常稀薄。」

這麼長時間的清算級聯是否是預料到的?

到了十月初,已經出現了幾個長長的壓縮警告標誌:

- 自九月底起迅速漲價

- 未平倉持股接近歷史水準

- SOPR 上升,顯示獲利了結

- STH-NUPL 幾天內翻轉為陽性

- 低匯率流入將風險集中於衍生性商品

- 長期 RSI 背離

單獨看這些訊號並不決定性。他們共同展現了一個過度槓桿化、情緒不穩定且結構薄弱的市場。

盧茲補充說,近期的連鎖反應也暴露了風險管理上的弱點。

「本輪批評的重點不是槓桿本身,而是風險管理和缺乏嚴謹的做法……」

2025年10月的崩盤發生在一個明確的順序之後:

價格延伸 → 平倉持倉擴張 → 選擇性獲利了結(SOPR)上升 → 快速 NUPL 快速復甦(短期樂觀) → 長期 RSI 背離(動能減弱) → 透過保證金進行槓桿防禦 → 外部催化劑 → 清算連鎖反應

2025年4月23日 — 一場重大空頭清算連鎖如何帶來暗示

2025年4月23日,比特幣大幅上漲,單交易日內引發超過6億美元的空頭清算。雖然這波反彈看似突然,但鏈上及衍生性商品數據顯示,在四月初拋售後數週,脆弱的市場結構已逐漸形成。

未確認的早期技術逆轉(2月底→4月初)

從二月底到四月初,比特幣持續跌出低點。然而,在12小時圖上,相對強弱指數(RSI)作為動能指標,形成了多頭背離,價格下跌時低點仍有所上升。這顯示賣壓正在減弱。

儘管如此,外匯流出(衡量貨幣離開交易所儲存的量)仍持續下降。外匯流額從三月初約348,000 BTC降至4月8日接近285,000 BTC。

這顯示出底片買家猶豫不決,累積量仍然有限。這項技術逆轉在很大程度上被忽視了。

4月8日低點後的空頭部位(4月初→中旬)

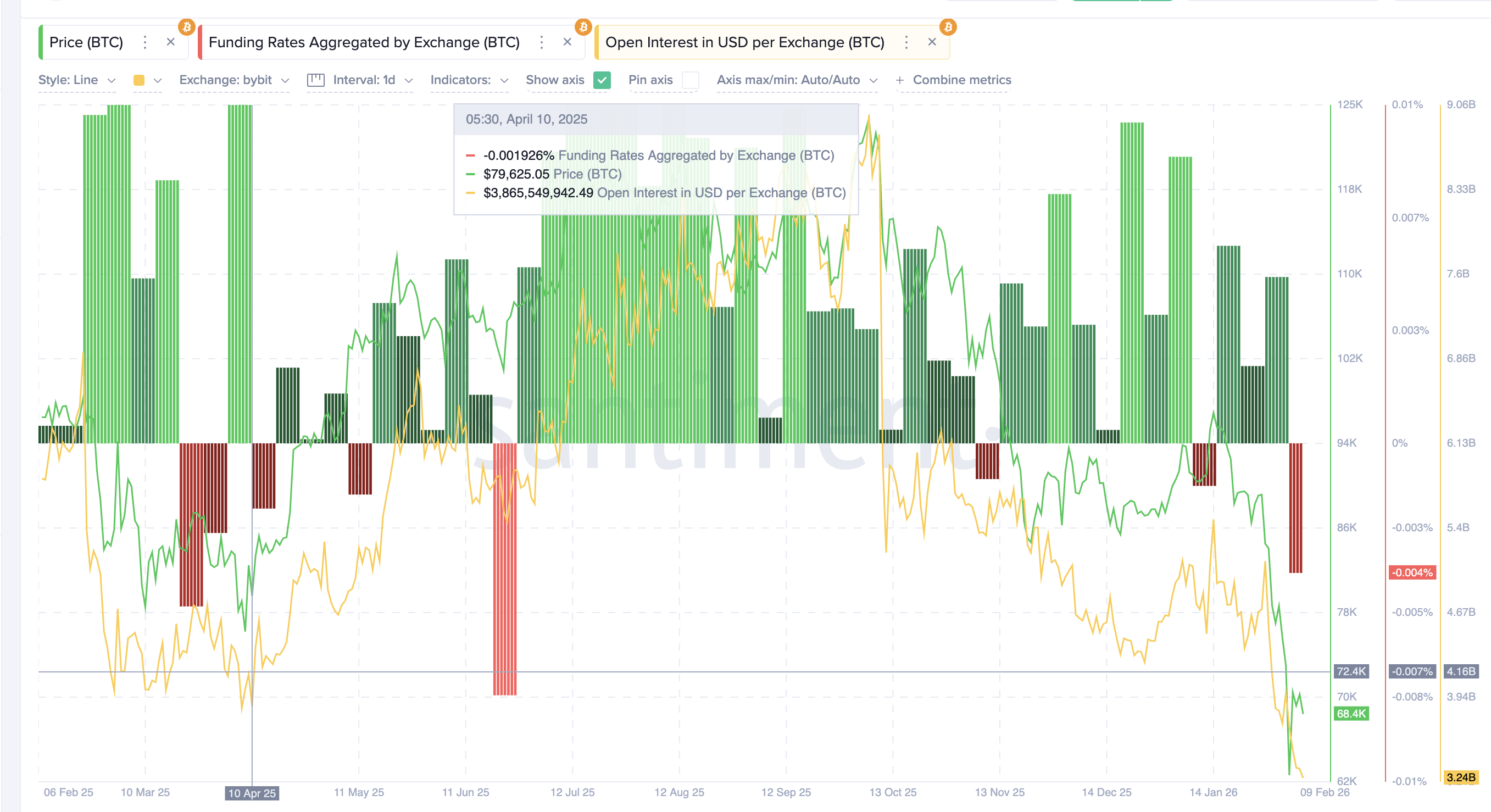

4月8日,比特幣在76,000美元附近形成局部底部。交易者非但沒有降低風險,反而增加了空頭曝險。資金利率轉為負值,顯示強烈的空頭偏向。同時,未清持倉(未償還衍生性商品合約總價值)上升至41.6億美元(僅Bybit而已)。

這顯示新的槓桿主要集中在空頭區。大多數交易者預期反彈會失敗,價格會下跌。

外匯流向持續下降,至四月中旬跌至227,000 BTC,證實現貨累積依然疲弱。零售與機構參與者均保持看空。

在連鎖店銷售疲憊(4月8日→4月17日)

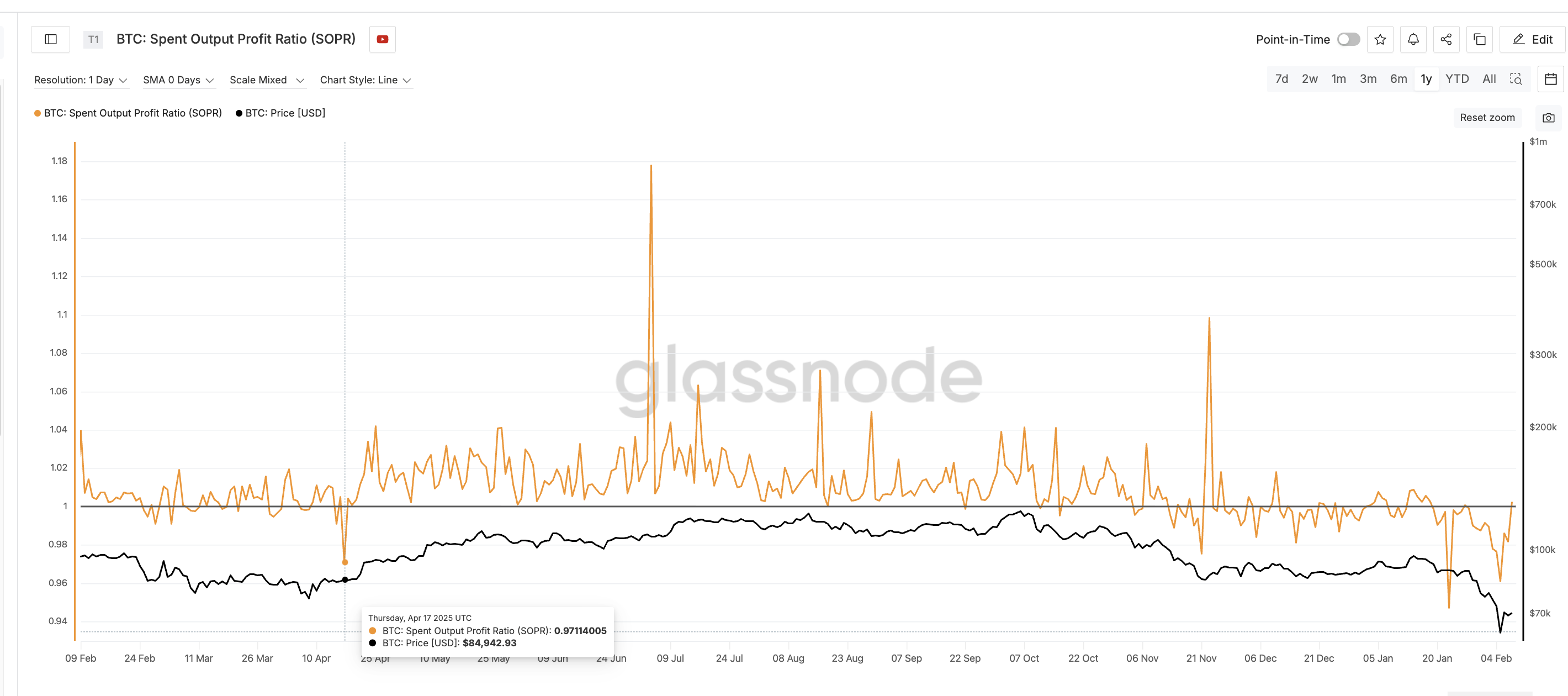

鏈上數據顯示,銷售壓力正在減弱。

支出產出利潤比率(SOPR)接近或低於1,且未能維持盈虧激增。這顯示損失驅動的拋售正在放緩,即使買盤並未加快速度。這是典型的底部星座。

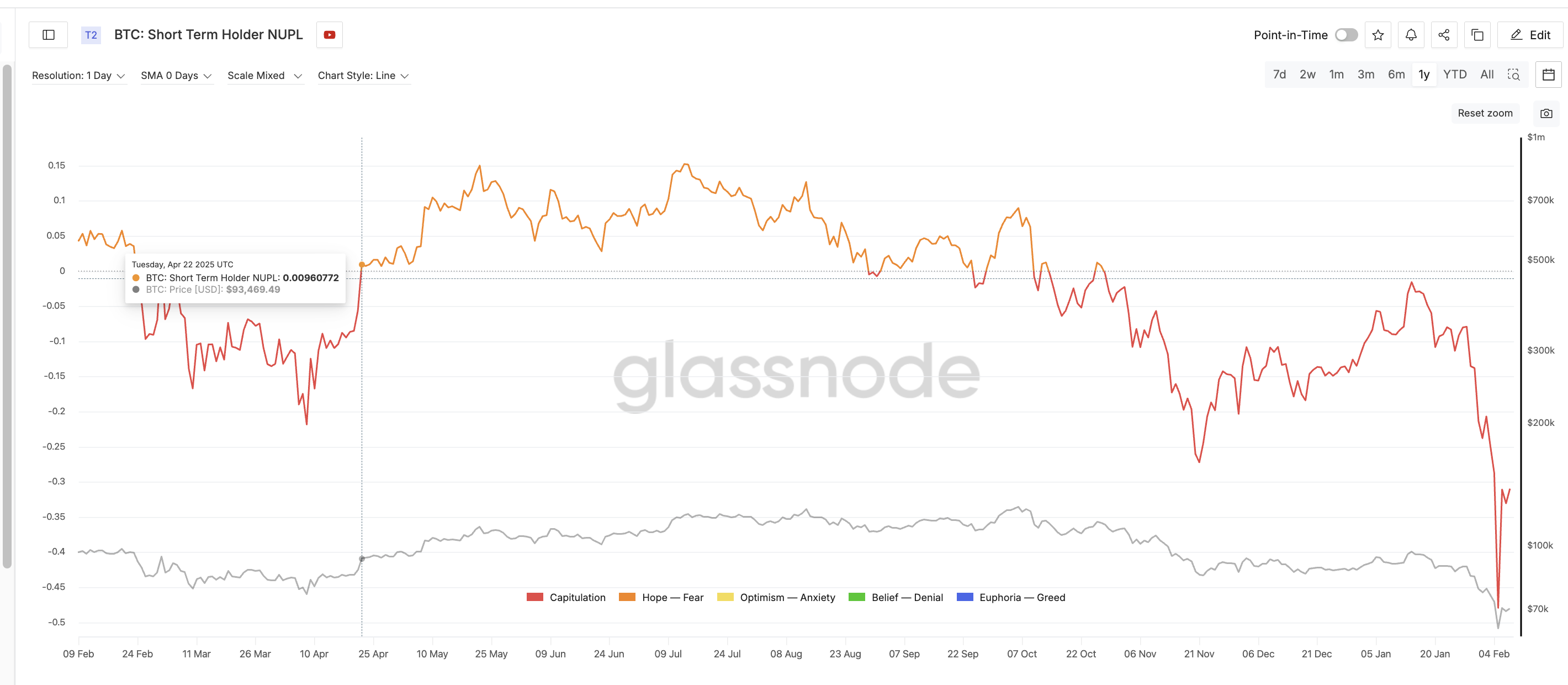

短期持有者淨未實現損益(STH-NUPL),衡量近期買方獲利或虧損,仍維持在負區間。球隊停留在投降區間,反彈幅度不大,反映出信心低落與樂觀有限。

這些訊號合起來顯示的是疲憊,而非需求重燃。

壓縮與結構失衡(四月中旬)

到了四月中旬,比特幣進入狹窄的交易區間。波動率下降,而未平倉倉位維持高位,資金也大致維持負向。 空頭市場競爭激烈,但價格未能跌破,反而開始趨於穩定。

隨著賣壓減弱(SOPR 趨於穩定),但現貨累積未見明顯(資金流出疲弱),市場越來越依賴衍生性商品的配置。買方仍保持謹慎,儘管空頭槓桿持續上升,面對下行動能減弱。這種失衡使市場結構性不穩定。

4月23日 — Trigger與Short Squeeze

4 月 22 至 23 日,STH-NUPL 回落至正區間(先前所示),顯示近期買家已回歸小額獲利。部分持有者得以賣出至強勢,而許多交易者仍將反彈視為暫時,並增加空頭曝險。

值得注意的是,類似的NUPL反彈曾在2025年10月的長順前出現。差別在於語境。十月,短期持有者轉為獲利,促使交易者更多多頭,因為交易者預期會有進一步上漲空間。四月,同樣的小額獲利促使更多空頭持倉,因為修正市場中的交易者視反彈為暫時,押注另一波下跌。

此組合收緊流動性並增加空頭部位。當價格推高時,觸發停損,空頭回補加速,未平倉量大幅下降。強制買進形成了反饋循環,而一則正面的關稅相關推文也助長了這場事件,促成了2025年最大規模的空頭清算事件之一。

這場短暫的擠壓是否可以被預料到?

到了四月中旬,出現了幾個警示跡象:

- 多頭RSI自二月底背離

- 持續負的資金利率

- 四月低點後的未平倉持倉量上升

- 匯率流出疲弱且累積有限

- SOPR穩定在1附近

- STH-NUPL 陷入投降

這些訊號單獨看來並不明確。他們共同展示了一個空頭擁擠、賣出疲憊、下行動能減弱的市場。

2025年4月的緊縮過程有明確的順序:

動能背離→不信→空頭累積→賣出疲乏(SOPR 耗盡)→價格壓縮→持倉失衡→空頭清算連鎖反應。

回顧反覆的清算週期,陳表示交易者行為保持驚人的一致性。

「低波動期會引發過度自信……流動性常被誤認為穩定……波動性重置了預期……每個週期都會清除多餘的槓桿,」她補充道。

這些案例研究揭示了未來清算級聯風險的真相

2025年10月及4月的事件顯示,槓桿與鏈上行為的可衡量變化導致了大規模清算連鎖反應。重要的是,這些連鎖反應並非僅發生在主要市場的高點或底部。當槓桿集中且現貨參與度減弱時,包括緩解反彈和修正反彈時,這些現象就會形成。

在這兩種情況下,這些訊號都出現在清倉高峰前7至20天。

2025年10月,比特幣在九天內從約109,000美元飆升至126,000美元,而未平倉量則從約380億美元擴大到超過470億美元。交易所流入跌破30,000 BTC,SOPR突破1.04,短期持有者NUPL在十天內由-0.17轉為正值。這反映出槓桿快速成長及樂觀情緒上升,接近當地高峰。

2025年4月,比特幣在約76,000美元見底,而funding則維持負 值,未平倉交易已重建至41.6億美元。外匯流出量從約348,000 BTC降至接近227,000 BTC。SOPR維持在1附近,STH-NUPL直到擠壓前仍維持負值,顯示賣出疲乏與空頭敞口增加。

儘管市場階段不同,兩個階梯仍共享三個特點。首先,未平倉持倉增加,而現貨流通則疲弱。其次,資金在數日內持續嚴重偏向。第三,短期持有者NUPL在強制清算前迅速轉變。最後,如果技術圖表上出現反轉或反彈設定,清算級聯追蹤會更清晰。

這些型態也會出現在中段趨勢回調和緩解反彈期間。當槓桿擴張速度超過現貨信念且情緒持倉變得單方面時,無論價格走向如何,清算風險都會上升。同時追蹤未平倉、資金、兌換流、SOPR及NUPL共同提供一致的框架,以即時識別這些脆弱區域。