美國信用市場從未如此健康,然而比特幣卻發現自己缺乏新資金——這個矛盾正好體現了加密貨幣目前的困境。

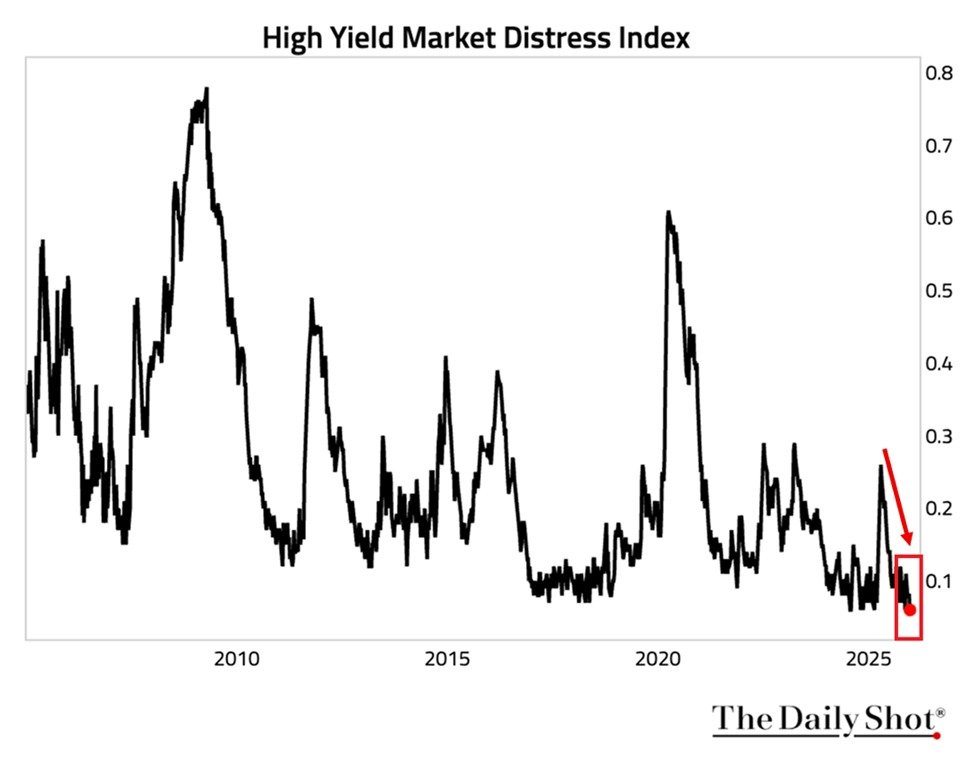

紐約聯邦儲備理事會的高 收益困境指數 暴跌至0.06點,為該指標歷史上的最低讀數。該指數透過追蹤流動性狀況、市場運作及企業借貸便利性,衡量垃圾債券市場的壓力程度。

信貸市場清空:資金流向其他地方

作為背景,該指數在2020年疫情市場動盪期間曾突破0.60,並在2008年金融危機期間接近0.80。今日的數據顯示風險資產的條件相當良好。

高收益企業債券ETF(HYG)反映出這種樂觀情緒,根據iShares的數據,2025年連續第三年反彈,報酬率約為9%。按照傳統巨集邏輯,這種充裕的流動性和健康的風險偏好應該會讓比特幣及其他加密資產受益。

然而鏈上數據卻講述了不同的故事。CryptoQuant執行長 基英珠指出 ,資金流入比特幣已「枯竭」,資金轉而流向股票和黃金。

這項診斷與更廣泛的市場動態相符。美國股市指數持續徘徊在歷史高點附近。人工智慧和大型科技股吸收了大量可用的風險資本。對於機構配置者來說,股票的風險調整後報酬仍足以完全繞過加密貨幣。

這讓比特幣多頭者面臨一個 不舒服的現實 :系統性流動性充裕,但加密市場卻位於資本配置階層的下游。

橫盤整取代崩盤情境

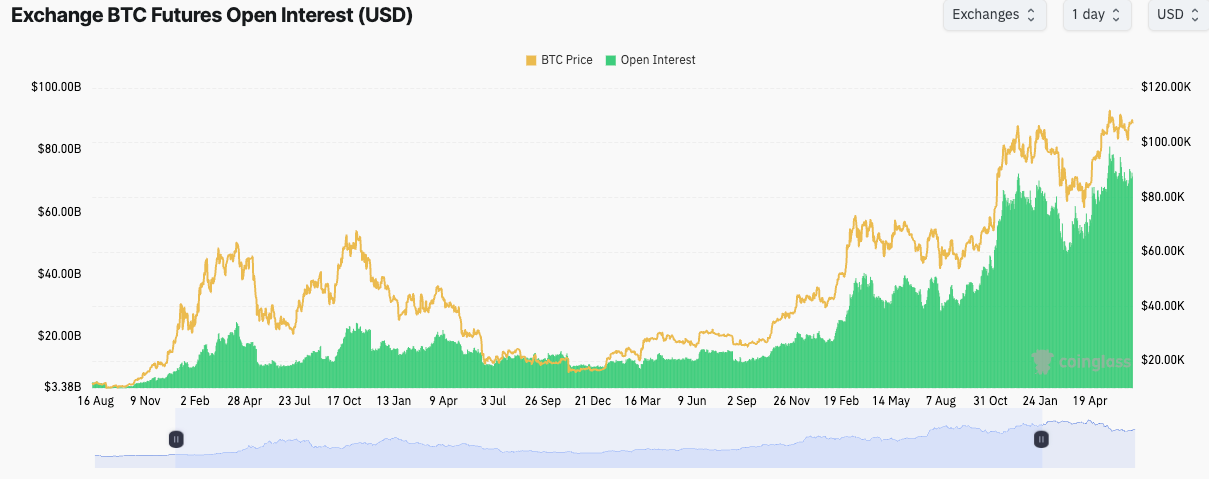

衍生性商品數據強化了停滯的說法。根據 Coinglass 的資料,比特幣期貨未平倉總額為 617.6 億美元,涵蓋 679,120 個 BTC。過去24小時未平倉持倉上漲3.04%,但價格走勢仍徘徊在91,000美元附近,89,000美元為短期支撐。

幣安以118.8億美元(19.23%)領先,其次是芝加哥商品交易所(CME)103.2億美元(16.7%),以及Bybit(59億美元,佔9.55%)。交易所間穩定的持倉顯示參與者是在調整對沖策略,而非建立方向性信念。

隨著機構持有者採取長期策略,傳統的鯨魚零售銷售週期也已瓦解。 MicroStrategy 目前持有 673,000 BTC,且無顯著賣出跡象。現貨比特幣ETF創造了一類新的耐心資本,雙向壓縮波動性。

「我不認為我們會像過去熊市那樣看到 ATH 的 -50%+ 暴跌,」Ki 預測。「接下來幾個月只是無聊地橫著看。」

在此環境中,空頭賣方面臨的機率極低。大型持有者缺乏恐慌性拋售,限制了連鎖清算的可能性。同時,多頭缺乏立即推動上行動能的催化劑。

什麼能改變這個方程式?

有幾個潛在觸發因素可能將資本流向加密貨幣:股票估值達到促使轉向替代資產的水準; 聯準會更積極的降息週期 ,以最大化風險偏好;監管明確化,為機構投資人提供新的切入點;或比特幣特有的催化劑,如減半後的供給動態與 ETF 期權交易。

在此類觸發條件出現之前,加密市場可能仍處於長期盤整狀態——健康到避免崩盤,但缺乏實質升值的動能。

矛盾之處在於:在這個流動性充沛的世界裡,比特幣卻在等待其份額。