三个关键宏观信号刚刚发生变化,投资者可能低估了这对传统和加密市场下一步走势的影响。

当前,通胀保持稳定但并未下降,流动性似乎暂时冻结,经济周期的最弱点可能已经过去。分析师警告称,12 月可能会“非常有趣”。

根据基于区块链的实时通胀数据平台 Truflation 的数据显示,物价以年率 2.5% 的速度上涨,这接近美联储 2% 的目标。相比之下,官方 BLS 数据为 2.3%,这表明通胀已经稳定,而非卷土重来。

富达(Fidelity)全球宏观总监 Jurrien Timmer 指出,这种温和的通胀轨迹为美联储提供了更大的空间,以达成 3.1% 的终端利率。这可能为 12 月的降息打开了大门。

然而,消费者数据继续显示出不均匀的压力,尤其是在食品和保险行业。这突显了总体通胀与实际生活痛苦之间的差距。

对市场而言,稳定的通胀意味着政策收紧减少,但尚未达到风险资产所渴望的深度宽松水平。

根据 HTX 最新的宏观报告,美国政府停摆已从金融系统抽走超过 2000 亿美元的流动性。

财政部一般账户(TGA)从大约 8000 亿美元激增至超过 1 万亿美元。这实际上冻结了政府支出,并收紧了银行和货币市场的资金流动。

正如 Milk Road 所言,这比市场情绪或风险规避更能解释为什么流动性“看起来消失了”。一旦国会解决停摆问题,这 1 万亿美元的“闸门”将重新打开,可能带动财政和市场流动性激增。

“一旦停摆结束,支出将恢复——流动性也将扩大,”Milk Road 的分析师在撰文中表示。“这将是看涨的信号。”

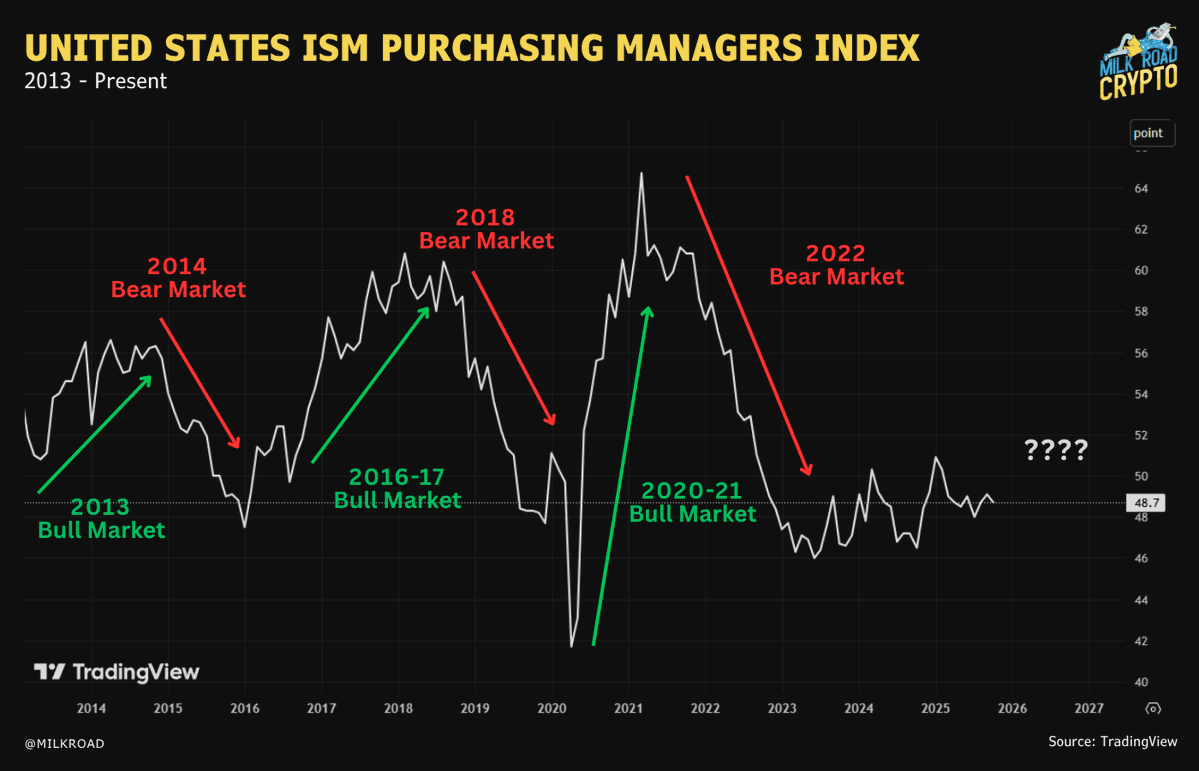

尽管美国供应管理协会制造业指数(ISM PMI)仍低于 50,处于收缩区间,但新订单指数从 48.9 上升至 49.4。虽然这只是小幅上涨,但历史上,该指标通常在整体经济复苏之前率先回升。

任何低于 50 的 ISM 采购经理人指数(PMI)都代表该行业的收缩。此结果增强了经济疲软的叙述,影响了市场对较高风险资产的情绪。

当前和未来订单之间的差异使经济前景略显不确定。这三个信号描绘出具有层次的市场环境:

- 通胀保持稳定,为政策调整留出空间。

- 制造业仍然疲软,但前瞻性领域正在改善。

- 流动性仍然冻结,但可能会很快释放。

一旦政府解决其停摆问题,市场可能会看到迅速且显著的变化。