Michael Saylor 已经建立了一个重写企业运作方式的声誉。最初的 MicroStrategy,这家不起眼的软件公司,如今已转型为全球最大的比特币($BTC)储备公司 Strategy。

然而,随着 82 亿美元的债务、7.35 亿美元的新股稀释以及不断扩展的复杂金融产品组合,批评者警告称 Saylor 正在将公司引向未知的高风险领域。

债务稀释与比特币风险策略分析

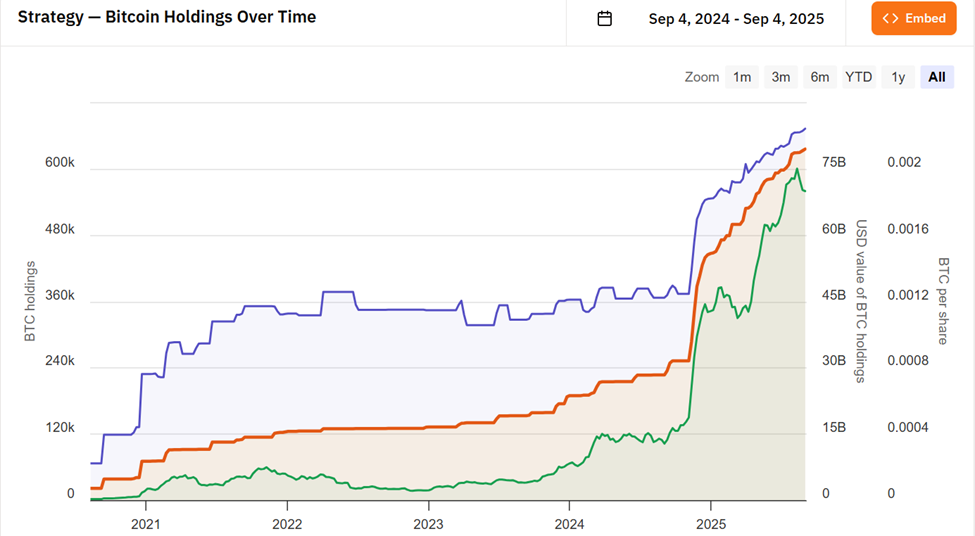

在过去三年中,Strategy 逐步放弃了其传统身份。投资者不再根据贴现现金流来评估公司,而几乎完全依赖于其 636,505 枚 $BTC 储备和 Saylor 的变现能力。

这位执行主席对他的使命直言不讳,即通过新证券如 STRK、STRF、STRD 和 STRC 来构建比特币信贷的收益曲线。

这种定位使 Strategy 更像是一家杠杆化的比特币银行,而非传统公司。每次债务发行、股票出售和结构性产品的设计都是为了积累更多 $BTC,从而放大了上涨和下跌的风险。

然而,最近的争议反映了这种转变。7 月 31 日,管理层承诺不会在净资产价值(mNAV)的 1–2.5 倍之间稀释 MSTR 股票。然而,这一保障在 8 月 18 日被悄然移除。

自那时起,公司在该范围内出售了 7.352 亿美元的股票,引发了不诚信的指责。

“Saylor 把地毯抽走了……这从来不是关于比特币,而是关于 Saylor 兑现。” WhaleWire CEO Jacob King 在 X 上发帖称。

其他人则认为此举是典型的华尔街手段,以牺牲股东信任为代价来保持管理灵活性。

透明性转变为系统性风险

增加市场不安情绪的是,区块链分析公司Arkham 最近披露了 Strategy 的 97% 比特币钱包,将近 600 亿美元的持仓与可追踪地址相关联。

虽然有人将其视为储备证明,但也有人警告称,这暴露了 Strategy 作为比特币生态系统中单点故障的风险。

“如果他们将这些 $BTC 从钱包中转移出去,市场崩溃将不可避免,”一位资深交易员写道。

这一披露也引发了对运营安全的担忧,有人警告称,在加密相关犯罪上升的背景下,Saylor 本人可能成为目标。

债务、稀释和透明度的结合使 Strategy 处于脆弱的境地。公司通过将股东价值与比特币的波动性挂钩,可能会放大每一次市场波动。

比特币价格的突然下跌可能会加重债务负担,导致 MSTR 股价暴跌,并对持有该股的基金产生连锁反应。

支持者认为,Saylor 正在进行一场长期博弈,将法币负债转化为比特币主导地位。然而,批评者则认为,这种权力的集中带来了治理风险。

“更新后的 MSTR 股权指导可能会通过稀释股东价值、削弱投资者信心、对股价施加下行压力以及由于依赖比特币的波动性而增加财务风险,从而对公司造成潜在伤害,”一位用户观察到。

尽管 Michael Saylor 毫不动摇,但 Strategy 的股权基础已被拉伸,债务负担沉重,钱包也暴露无遗。

基于此,公司的命运可能越来越与加密市场的稳定性紧密相连。

无论被视为有远见还是鲁莽,Michael Saylor 的实验可能会使一家公司成为比特币的潜在系统性风险。