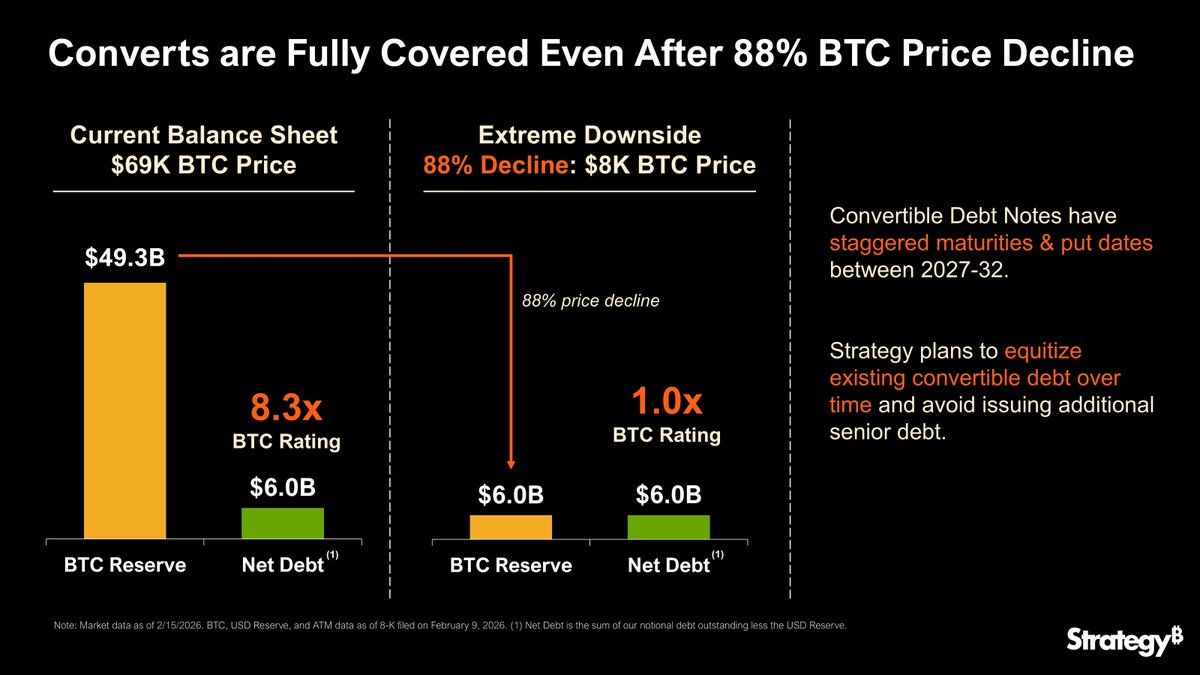

Strategy(MicroStrategy)今日宣稱,即使比特幣下跌88%至8,000美元,也能完全償還其60億美元的債務。然而,更大的問題是,如果比特幣價格跌破那條線會怎樣?

該公司的貼文強調其 493 億美元的比特幣儲備(約 69,000 美元/BTC)以及跨期至 2032 年的可轉換票據期限,旨在避免立即清算。

策略重申如果比特幣價格跌到 8,000 美元會發生什麼事

就在財報電話會議後數日,Strategy 再次重申比特幣 預計價格為 8,000 美元 ,以及若發生此類事件,公司將面臨何種情況。

公司 表示:「策略能承受比特幣價格回落至8,000美元,仍擁有足夠資產完全償還債務。」

乍看之下,這項公告顯示他們在極端波動面前展現了韌性。然而,深入探討會發現,8,000美元可能更像是理論上的「壓力底線」,而非真正的財務風險防護盾。

策略的資產價值為8,000美元,等同於負債。技術上股權為零,但公司仍可履行債務義務而不出售比特幣。

「為什麼是 8,000 美元?:這是他們持有比特幣總價值大致等於淨負債的價格點。投資人Giannis Andreou 解釋:「如果BTC長期維持在8,000美元,其儲備將無法透過清算來支付財務義務。」

可轉換債券 仍可兌換,分期到期則讓管理層有喘息空間。該公司執行長Phong Le最近強調,即使BTC下跌90%,也將在數年內逐步展開,給公司時間重組、發行新股或再融資債務。

「在極端的下行面,如果比特幣價格下跌90%至8,000美元,這很難想像,屆時我們的比特幣儲備等於淨債務,屆時我們將無法用比特幣儲備償還可轉換債,我們要麼考慮重組, 發行額外股權、發行額外債務。讓我提醒你:這是未來五年的事。「對,所以即使比特幣下跌,我目前也不太擔心,」Le說。

然而,在這個頭條數字之下,隱藏著一張金融壓力網絡,若比特幣進一步下跌,這些壓力可能迅速加劇。

低於8,000美元:契約與保證金壓力

最初出現裂縫大約在7,000美元左右。以 BTC 擔保品為擔保的貸款違反貸款價值比(LTV)契約,觸發額外抵押品或部分還款的要求。

「在嚴重的市場衰退中,若無法取得新資本,現金儲備將迅速耗盡。貸款價值比將超過140%,總負債超過資產價值。該公司的軟體業務每年約產生5億美元營收——不足以獨立償還重大債務,」Capitalist Exploits 解釋 道。

如果市場流動性不足, Strategy 可能被迫賣出比特幣 以滿足貸款人的需求。這種反射性循環可能會進一步壓低比特幣價格。

目前公司技術上仍具償付能力,但每次被迫出售都放大市場風險,並增加槓桿解除的陰影。

破產成為真實,金額為 6,000 美元

若再跌到6,000美元,情況就會大不相同。總資產遠低於總債務,無擔保債券持有人可能面臨損失。

股東將面臨極度壓縮,價值表現如同 BTC 復甦時的深度價外買權。

即使營運持續,重組也變得可能。管理層可以採取以下策略:

- 債換股權掉期

- 到期延長,或

- 部分減股以穩定資產負債表。

低於5,000美元:清算前線來臨

跌破 $5,000 即超過一個門檻,擔保貸款人可強制清算擔保品。加上市場流動性稀薄,這可能導致 BTC 連鎖拋售及系統性連鎖反應。

在這種情況下:

- 公司的股權很可能被抹去

- 無擔保債務會受到嚴重損害,且

- 重組或破產成為現實可能。

「沒有什麼是不可能的……「強制清算只有在公司無法償還債務時才會成為風險,而非僅因波動性,」Lark Davis 評論道 。

速度、槓桿與流動性才是真正的危險

關鍵的洞見是,8,000美元並非二元的死亡線。生存取決於:

- 比特幣下跌速度:快速下跌會加劇保證金壓力和反射性拋售。

- 債務結構:高擔保或短期債務會加速風險低於8,000美元。

- 流動性取得:市場關閉或信用凍結會加劇壓力,可能引發清算螺旋,突破名目底線。

這對市場意味著什麼?

Strategy 是 BTC 的主要持有者。強制清算或保證金驅動的銷售可能波及更廣泛的加密市場,影響 ETF、礦工及槓桿交易者。

即使策略存續,股東仍面臨過度波動,市場情緒可能因預期壓力事件而劇烈變動。

因此,雖然Strategy今天的聲明顯示公司信心與資產負債表規劃,但在低於8,000美元時,槓桿、契約與流動性的相互作用,才是超越價格的真正生存線。