Strategy(前称 MicroStrategy)确认,即使比特币($BTC)跌至 25,000 美元,其资产与债务的抵押比将维持在 2.0 倍,远低于其 74,000 美元的平均买入价。

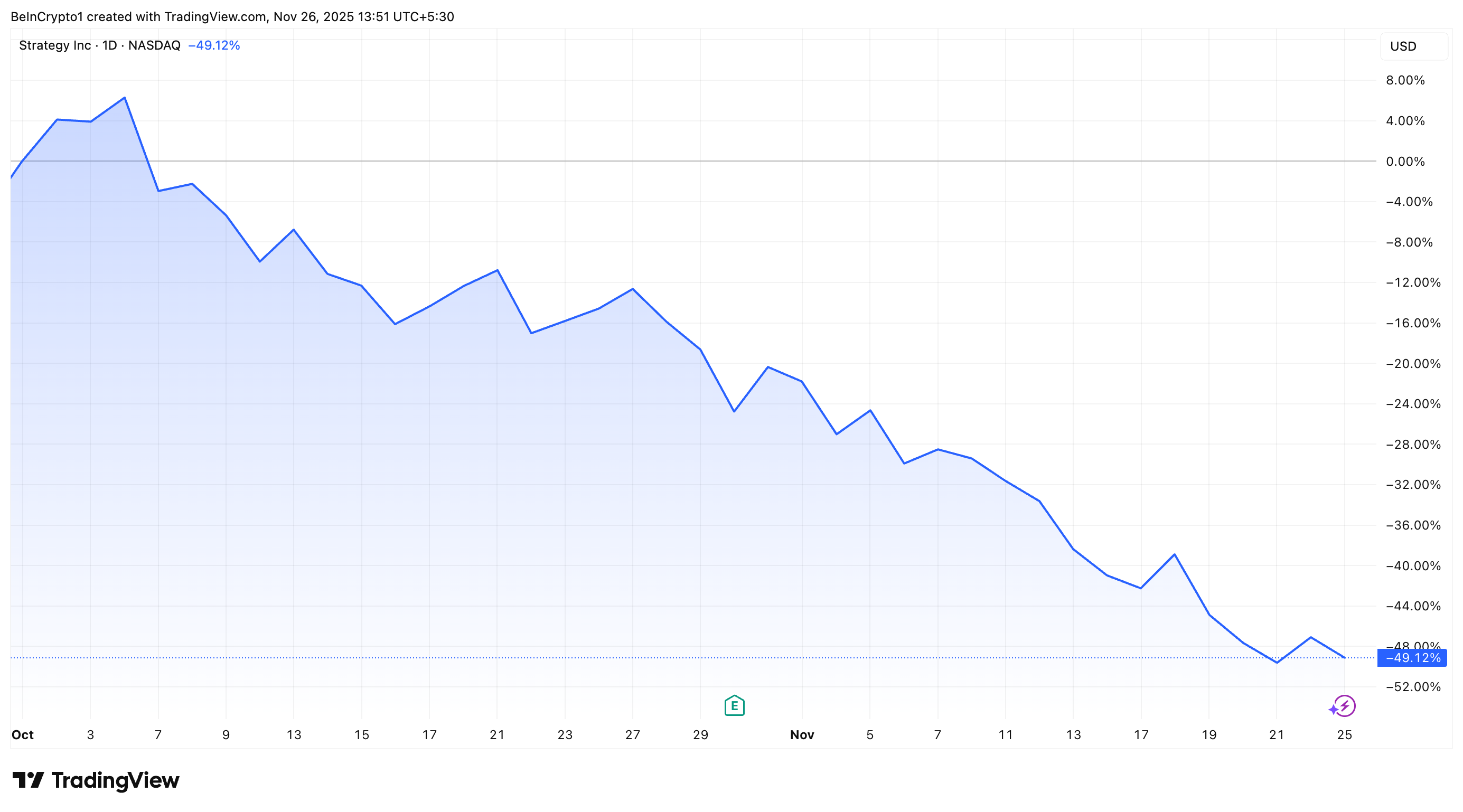

与此同时,该公司的股票已下跌 49%,且面临被 MSCI 指数剔除的可能性,预计将在 2026 年 1 月做出决定。

该公司最近在 X(前称 Twitter)的一则帖子中,强调其资产负债表的优势,称其可转换债务的“BTC 评级”极为强劲。

“即使 $BTC 跌至我们 74,000 美元的平均成本基准,我们资产与可转换债务的比率仍维持在 5.9 倍,我们称之为债务的 BTC 评级。若跌至 25,000 美元,此比率将为 2.0 倍。”帖子如此描述道。

根据该公司,即使比特币价格跌至 74,000 美元,其 BTC 储备的价值仍是其可转换债务的 5.9 倍。在更深的下行趋势中,当比特币价格为 25,000 美元时,资产与债务比率仍维持在 2.0 倍。

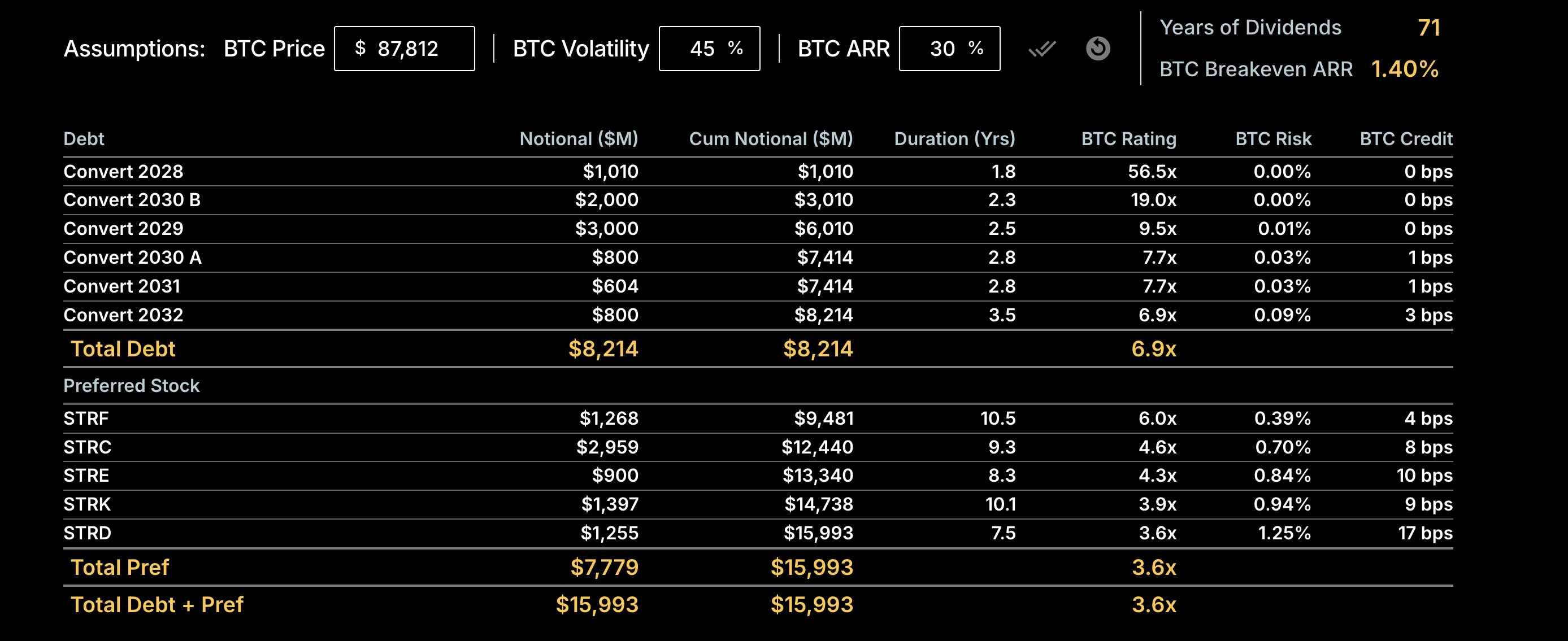

基于当前比特币价格 87,812 美元,该公司展示了显著强劲的资产负债结构。根据其信用仪表板,Strategy 负担着 82.14 亿美元的总可转换债务,期限跨度从 2028 年持续至 2032 年。

这些可转换票据大多展现出极高的 BTC 评级,范围从 7 倍到超过 50 倍。总可转换债务的 BTC 评级为 6.9 倍。

在债务层次下,该公司持有 77.79 亿美元的优先股票,分布于五个系列(STRF、STRC、STRE、STRK、STRD)。这些证券的平均期限较长,许多长达 8 到 10 年甚至更久。此外,它们的风险略高于高级债务。

优先股的 BTC 评级为 3.6 倍,显示出相对公司可转换债务的稳固但略薄的抵押缓冲。公司总的合约义务,包括债务和优先股票,总计为 159.93 亿美元。

以当前比特币价格计算,这些负债得到的 BTC 评级为 3.6 倍,这意味着公司拥有超过三倍半的以比特币计价资产作为对其现有义务的支持。

这表明该公司资金实力雄厚,以相当数量的比特币作为超额抵押,并能有效抵御比特币价格下跌。这为其提供了显著的财务稳定性和战略灵活性。

根据SaylorTracker 的数据,Strategy 持有 649,870 枚 $BTC,市值 569.9 亿美元,成为全球最大的公司持有者。

值得注意的是,这一消息发布之际,该公司正面临相当大的压力。MSTR 股价自 10 月初以来已下跌超过 49%,交易价格回到了 2024 年底的水平。

Strategy 还面临 MSCI 的严格审查。该机构正在考虑一项标准,将排除那些数字资产占总资产 50% 或以上的公司。

预计这一决定将在 2026 年 1 月 15 日作出。摩根大通的研究估计,如果其他指数供应商也采用类似规则,潜在的资金流出可能高达 88 亿美元。据该银行称,

“随着 MSCI 考虑将 MicroStrategy 和其他数字资产库存公司从其股票指数中移除……如果 MicroStrategy 被排除在 MSCI 指数之外,流出可能达到 28 亿美元,而如果其他指数供应商选择效仿 MSCI,总流出可能达到 88 亿美元。”

该公司还被排除在标准普尔 500 指数之外,错失了另一个关键机会。挑战还在于,在连续六周的比特币采购后,该公司终止了其购买趋势。这发生在 mNAV 溢价几乎归于平价之际。

尽管如此,该公司正在进行其他战略调整。区块链情报公司 Arkham 报道称,Strategy 将部分资产从 Coinbase 转移至 Fidelity Custody。这反映出一种在多家受监管供应商之间分散托管风险的策略。

“Strategy (MSTR) 已经将托管服务从 Coinbase 分散至其他平台。在过去的两个月中,已将 58,390 枚比特币(目前:51 亿美元)转移至富达托管……总计 165,709 枚 $BTC(145 亿美元)已转移至富达托管,”Arkham 表示。

因此,尽管面临市场压力加大、指数波动不定以及股价大幅下跌的局面,Strategy 依然保持高度的超额抵押和结构性韧性。其以比特币为基础的资产负债表继续为应对市场波动提供了可观的缓冲。同时,不断努力分散托管风险,显示出该公司即便在充满挑战的环境中,也准备好实现长期稳定。