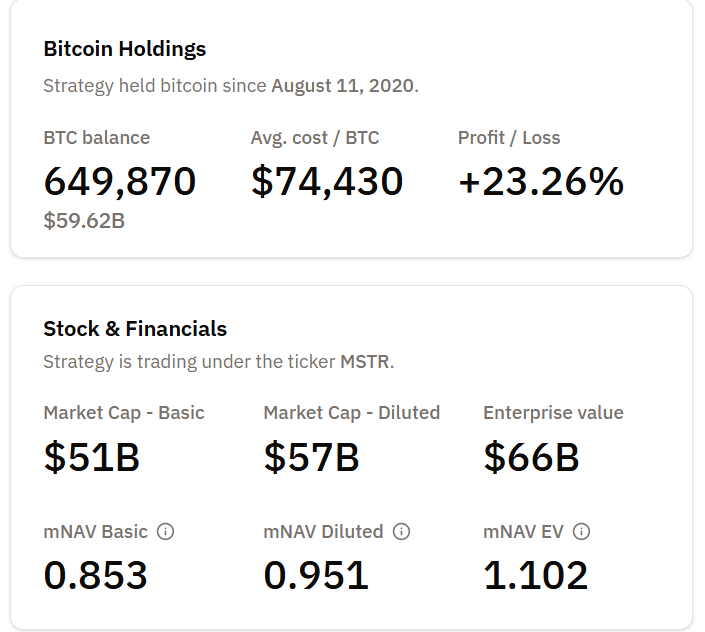

MicroStrategy 首席执行官 Phong Le 首次承认,在特定危机条件下,公司可能会出售其持有的 649,870 枚 $BTC。

这一声明标志着该公司董事长 Michael Saylor 长期以来“永不出售”理念的重大转变,预示着这家全球最大企业级比特币持有者开启了新篇章。

首席执行官 Phong Le 揭露 MicroStrategy 比特币策略中的隐藏“关闭开关”

MicroStrategy 已确认出现了一种几乎无人设想的情境:出售作为其核心资产的比特币。在播客节目《What Bitcoin Did》中,首席执行官 Phong Le 阐述了可能迫使公司出售比特币的具体触发条件:

- 首先,公司股票需要交易价格低于 1 倍的 mNAV,即市值低于其持有比特币的价值。

- 其次,MicroStrategy 必须无法通过发行股票或债券筹集新的资金,这意味着资本市场要么关闭,要么融资成本过高。

Le 澄清董事会没有计划近期出售,但确认这一选项“在工具箱中”,如果金融条件恶化可能会动用。

这是首次公开承认,在多年 Michael Saylor 坚持“我们永远不会出售比特币”的绝对主张后,MicroStrategy 确实具备直接与流动性压力挂钩的关闭开关。

mNAV 将 MicroStrategy 的市场价值与其比特币持有量的价值进行比较。当 mNAV 低于 1 时,公司价值低于其持有的比特币。

多位分析师,包括 AB Kuai Dong 和 Larry Lanzilli 指出,公司正面临新的约束。推动其比特币积累飞轮的 mNAV 溢价几乎消失,这是自 2024 年初以来的首次。

截至 11 月 30 日,mNAV 接近 0.95 倍,正不安地接近 0.9 倍的“危险区”。

如果 mNAV 降至 0.9 倍以下,MicroStrategy 可能被迫执行与比特币相关的股息义务。在极端情况下,公司将不得不出售部分库资金,以维持股东价值。

压力来自于每年 7.50 亿至 8.00 亿美元的优先股股息支付,这些是在MicroStrategy 的比特币扩展期间发行的。

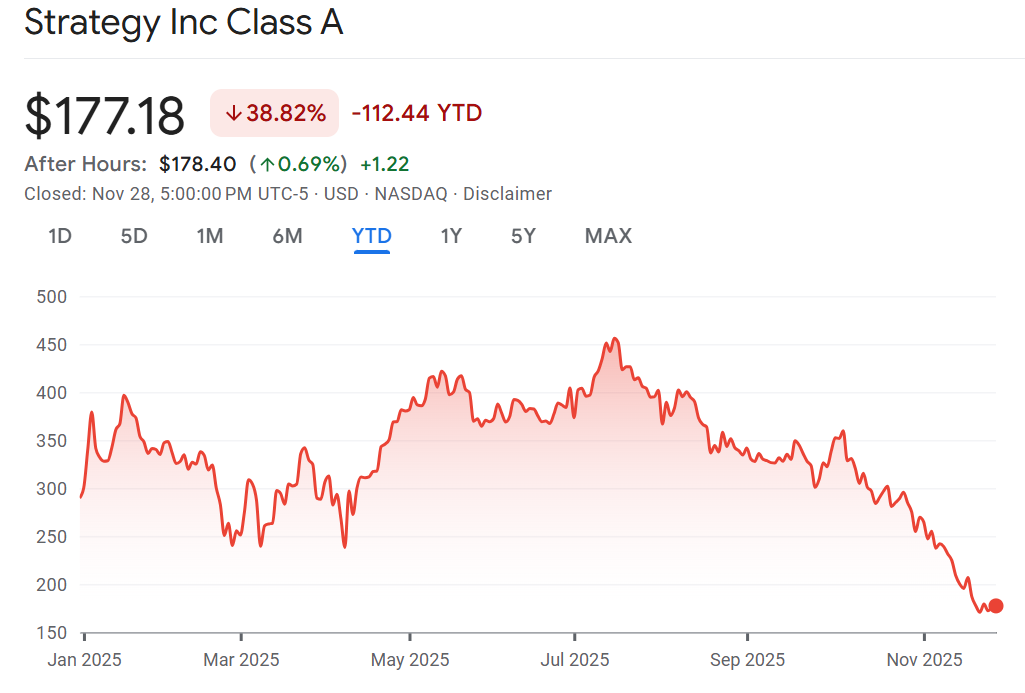

此前,该公司通过发行新股来覆盖这些成本。然而,随着股票价格从高点下跌超过 60%,市场的怀疑情绪不断升高,这一途径正逐渐缩小。

根据 Astryx Research 的研究,MicroStrategy 已有效转变为一个“杠杆化比特币 ETF,同时附带一个软件公司”。这种结构在比特币上涨时有效,但在流动性紧缩或波动加剧时会加剧压力。

美国证券交易委员会(SEC)文件早已警告称,在比特币大幅下挫时存在流动性风险。尽管公司声称由于可转换债务结构不存在被迫清算风险,但首席执行官最近的言论证实了一个数学定义的自愿出售触发点。

MicroStrategy 是全球最大的企业级比特币持有者,其“永远持有”立场一直是机构比特币论题的象征性支柱。即便远期,承认一个出售条件,仍然使这一叙述向现实主义转变:

- 流动性可以超越意识形态。

- 市场结构与信念同样重要。

- 比特币周期现在有了一个新的、可衡量的风险阈值:0.9 倍的 mNAV 线。

投资者将密切关注周一的更新,分析师将跟踪 mNAV 是否稳定,或继续滑向 0.9 倍。

比特币或 MSTR 股票的任何进一步疲软可能会加强对 MicroStrategy 资产负债表策略的审视,特别是在 2026 年前夕。