Strategy(前稱 MicroStrategy)是比特幣最大的企業持有者,持有 671,268 枚比特幣,佔目前流通比特幣總量的超過 3.2%。這使得該公司成為比特幣生態系統中高風險的基石。

如果它崩潰,影響可能比2022年FTX崩盤還要大。以下是為什麼這個威脅是真實存在的,什麼可能觸發它,以及後果可能有多嚴重。

MicroStrategy 是一個槓桿比特幣投注

MicroStrategy 的整個身份 現在都與比特幣緊密相連。該公司花費超過500億美元購買比特幣,主要透過債務和股票銷售。其軟體業務每年僅帶來4.6億美元的收入,僅為其曝險的一小部分。

截至 2025 年 12 月,其 股價遠低於 比特幣持有的價值。市值約為450億美元,但其BTC價值約為590至600億美元。

投資人因擔憂稀釋、債務及永續性而對其資產進行折價。

其平均 BTC 成本基數約為 74,972 美元,且大多數近期買入均接近 2025 年第四季比特幣高峰。

其超過95%的估值都依賴比特幣價格。

如果 比特幣大幅下跌,該公司可能陷入困境——持有數十億債務和優先股權,無路可逃。

例如,比特幣自10月10日以來下跌了20%,但 MSTR同期的跌幅卻翻倍 以上。

這有什麼風險?

MicroStrategy 採用激進策略來資助比特幣購買。它銷售普通股並發行新型優先股。

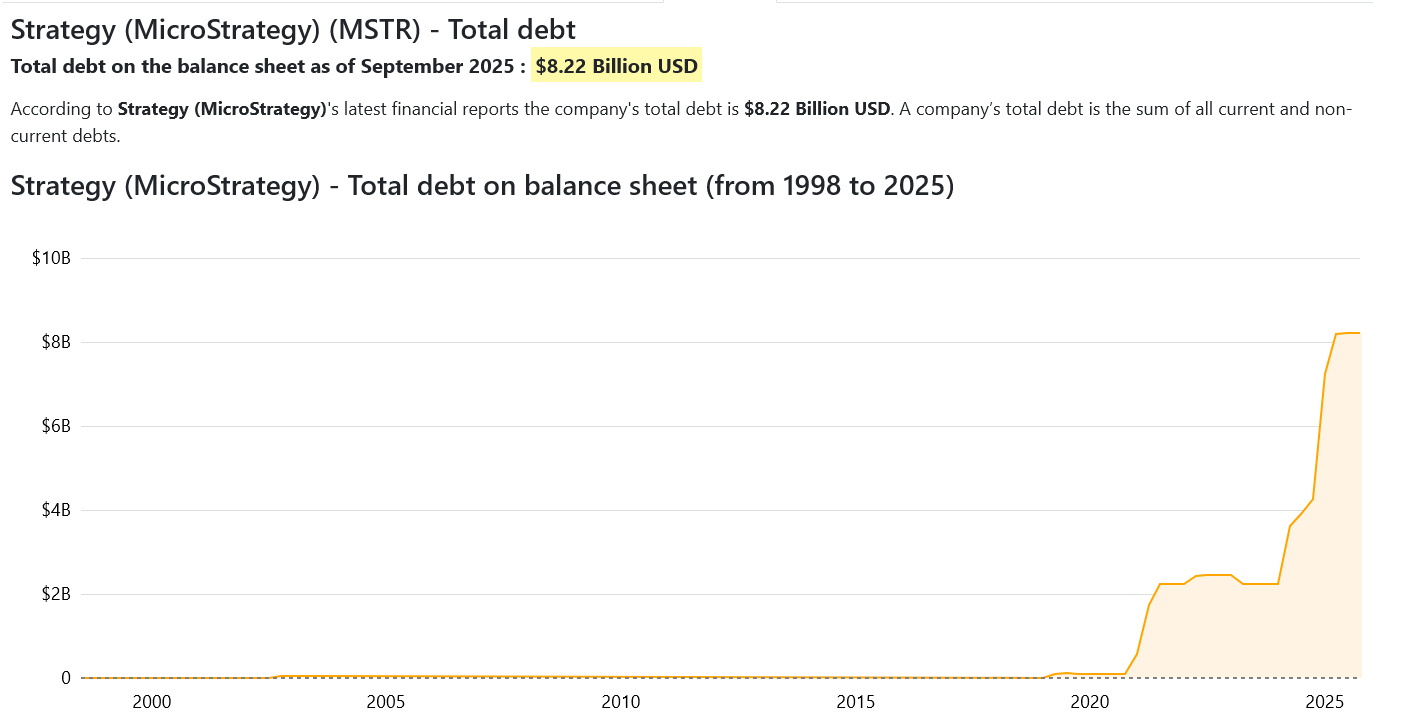

目前負債 超過82億美元的可轉換債券 ,並持有超過75億美元的優先股。這些金融工具需要大量現金流出:每年7.79億美元的利息和股息。

以目前價格,若比特幣跌破13,000美元,MicroStrategy 可能面臨資不抵債。短期內這種情況不太可能發生,但比特幣的歷史顯示70–80%的回撤很常見。

若出現大規模崩盤,尤其是若伴隨流動性短缺或ETF驅動的波動性,可能會使公司陷入困境。

與 FTX 不同,MicroStrategy 並非交易所。但其失敗的影響可能更深遠。它擁有的比特幣數量比除了少數 ETF 和政府之外的任何實體都多。

強制清算或 MicroStrategy 崩潰引發恐慌,可能使比特幣價格大幅下跌——形成跨加密市場的反饋循環。

MicroStrategy 承諾不會出售 BTC,但這取決於其募集資金的能力。

截至2025年底,該國擁有 22億美元的儲備。這筆錢足夠支付兩年的理賠。但如果比特幣下跌且資本市場關閉,這個緩衝區可能會消失。

麥可·賽勒的策略崩潰的可能性有多大?

機率不是二元的。但風險正在上升。

MicroStrategy 目前的處境相當脆弱。今年其股價下跌了50%。其mNAV低於0.8×。機構投資者正轉向比特幣 ETF,這些 ETF 價格較低且複雜度較低。

指數基金可能會因為MSTR的結構而放棄,導致數十億美元的被動流出。

如果比特幣跌破50,000美元並維持此水準,該公司市值可能會跌破債務負擔。屆時,其籌資能力可能枯竭,迫使他們做出痛苦的決策,包括資產出售或重組。

2026年全面崩潰的機率很低,但絕非遙遠。根據當前資產負債表風險、市場行為及比特幣波動性,粗略估計機率可能介於10%至20%之間。

但如果真的發生,損失可能超過 FTX的倒閉。FTX 是一家中心化交易所。MicroStrategy 是比特幣供應的關鍵持有者。

如果其持倉大量湧入市場,比特幣的價格和信心可能會受到重創。這可能會引發更廣泛的加密貨幣拋售。