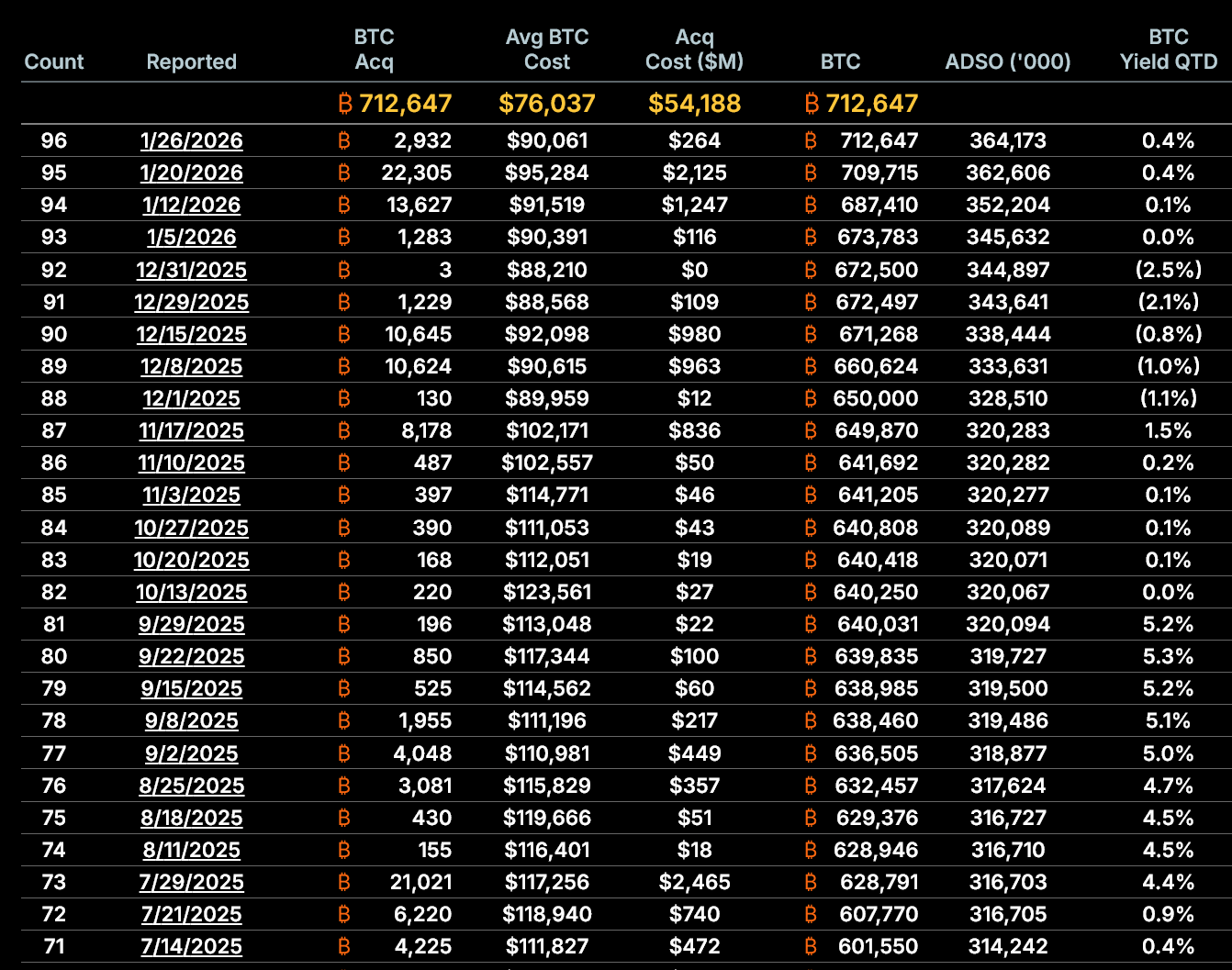

MicroStrategy 於 1 月 26 日公布了最新的比特幣購買。在本月第四次收購中,公司以平均每BTC90,061美元的價格取得2.641億美元的比特幣。

此次收購使公司平均購買比特幣的成本達到76,037美元。此買入發生之際,比特幣在一月波動劇烈,從月初高點跌升至高 80,000 美元區間。

最新購買資訊與資金結構

雖然這次頭條買進強化了 MicroStrategy對比特幣的長期信念,但基礎數據顯示該公司的資金模式正面臨日益嚴峻的結構性壓力。

MicroStrategy 主要透過股票發行來資助 1 月 20 日至 25 日的購買窗口。

公司出售了1,569,770股普通股,產生2.57億美元淨收益,另有70,201股STRC優先股,額外籌得700萬美元。

總收益為2.64億美元,與報告的比特幣購買成本高度吻合。

簡單來說, Strategy 是透過賣出新股票來支付購買資金,而非利用企業利潤或手頭現金。

大部分資金來自發行普通股,較少部分則透過優先股籌集。

這些銷售合計足以支付比特幣購買成本。因此, 公司持續依賴資本市場 來資助其累積策略。

mNAV 已滑入折扣區間

MicroStrategy 最重要的結構性指標是其 資產倍數與淨資產價值(mNAV),衡量其股票相對於比特幣每股價值的交易情況。

截至 1 月 26 日,MicroStrategy 的攤薄 mNAV 約為 0.94 倍,意味著該股票以每股支持比特幣的 6% 折扣成交。

這很重要,因為 MicroStrategy 的策略依賴於發行 超過 淨資產價值的股票。當股票以折價價格交易時,新發行有可能摧毀而非創造股東價值。

累積發行接近零

歷史上,MicroStrategy 透過提高 每稀釋的比特幣比例來合理化股票發行。這種積聚現在正在消退。

根據公司報告的數據:

- 截至1月5日,MicroStrategy 持有 673,783 股 BTC,其中稀釋股數為 3.456 億股,每股 0.001949 BTC。

- 截至1月26日,持股數量增至712,647 BTC,但稀釋後的股份上升至3.642億,每股持有量為0.001957 BTC。

這僅代表本月增長了0.38%。

更重要的是,從1月20日到1月26日,每筆支持比特幣的數量幾乎沒有變化。

這顯示近期發行的股票已不再對股東帶來實質的比特幣曝險

比特幣每稀釋後的份額隨時間變化

比特幣的成長已不再抵銷日益增加的攤薄

稀釋正在加速。1月5日至1月26日:

- 稀釋後的股票數上升了5.36%。

- 比特幣持有量增長了5.77%。

雖然整個月持倉量仍略高於攤薄,但該差距在最近一週大幅縮小。這種侵蝕與 mNAV 下降相符,顯示模型效率正在下降。

若該股仍低於淨資產價值,進一步發行股票將數學上降低每股比特幣曝險。

資本市場依賴度正在增加,而非下降

Strategy 的比特幣策略完全依賴資本市場的可及性。

過去19個月,公司透過普通股發行籌集了約 185.6億美元 ,發行約 2.266億股股票。最新的買進延續了這一趨勢,在市場狀況疲弱之際進一步稀釋。

公司也越來越依賴 優先股,這會讓普通股東獲得優先的固定債權。

雖然優先發行能在股票疲弱時維持比特幣購買,但也會增加長期義務並增加資產負債表的複雜度。

這對投資人的意義

MicroStrategy 最新的比特幣購買並非因為規模或時機而造成問題。問題在於 結構,而非信念。

隨著 mNAV 現已低於 1.0x,比特幣每股增長接近零,稀釋加速,且對資本市場的依賴加深,公司的核心策略面臨比近年來任何時候都更嚴峻的限制。

除非股票溢價回本,否則比特幣持續累積將可能從累積轉為稀釋。

即使比特幣價格回升,這種轉變將從根本上改變股東的風險輪廓。

目前數據顯示,MicroStrategy 仍可 購買比特幣。目前尚未解決的問題是,它是否能持續如此,而不會侵蝕股東價值。