MicroStrategy($MSTR)目前正处于激烈争议的中心,Peter Schiff 称该公司的商业模式为欺诈。Schiff 警告称,$MSTR 依赖高收益优先股和收益导向的基金是不可持续的,预计公司最终可能会破产。

然而,分析师和交易员则认为,$MSTR 的策略可能仍然提供了独特的杠杆式比特币敞口,这引发了市场情绪的分裂。

根据 Schiff 的说法,MicroStrategy 的优先股融资模式可能会引发“死亡螺旋”。这位黄金多头称,该公司的整个商业模式都是一种欺诈。

Schiff 的观点源自对 MicroStrategy 商业模式的担忧,该模式依赖收益导向的基金购买其“高收益”优先股。Schiff 认为,这些公告的收益率可能永远无法实现。

“一旦基金经理意识到这一点,他们将抛售优先股,而且 $MSTR 将无法再发行任何,进而引发死亡螺旋,”他指出。

MicroStrategy 于 2025 年 2 月停止发行新的可转换债券,转而在 2025 年 9 月开始发行优先股(STR 系列)。

这些优先股的利率显著提高,这表明投资者在市场条件趋紧的情况下,需要更强的激励。

Schiff 更广泛的论点强调了公司所采用的结构性风险。他争论的焦点是,即便比特币价格上涨,$MSTR 依赖债务的模式也可能会失败,将公司置于破产风险之中。

加密交易员 KillaXBT 指出了一种潜在的黑天鹅事件。根据该分析师的说法,$BTC 如果下跌 50-60%,可能会导致贷款规则更为严格、追加保证金通知以及被迫出售比特币,尤其是在流动性枯竭的情况下。

他将 MicroStrategy 比作一栋建立在比特币上的纸牌屋,指出杠杆扩大了收益和损失,一次重大的市场调整可能会加剧公司的融资压力。

尽管存有这些警告,但一些投资者认为 $MSTR 是比特币的杠杆投资,相较于标准的 ETF(交易所交易基金)表现更佳。Adam Livingstone 认为,$MSTR 结合了 1:1 的比特币敞口与 BTC 增长的年复利效应,这是一种无需担心清算风险的复合回报形式。

他举了一个十年期的假设:10 万美元投资于 IBIT 可增长至 138 万美元,而同样的投资在 MSTR 中则可能增至 356 万美元。这意味着后者的表现优于前者 158%。

X(Twitter)上另一位人气用户 Rohan Hirani 补充道,MSTR 之所以有溢价,是因为投资者购买的是一个拥有全球资金获取能力且能有效购买大量 $BTC 的管理团队,这与简单的购买比特币形成对比。

他强调,MSTR 的 2025 年优先股发行代表了一种向更可持续融资的转变,平衡了执行风险与长期收益之间的关系。

自 2025 年 9 月以来,MicroStrategy 已逐步转向从可转换债券到利息更高的优先股(STR 系列),这反映了在市场收紧背景下,投资者的谨慎情绪。

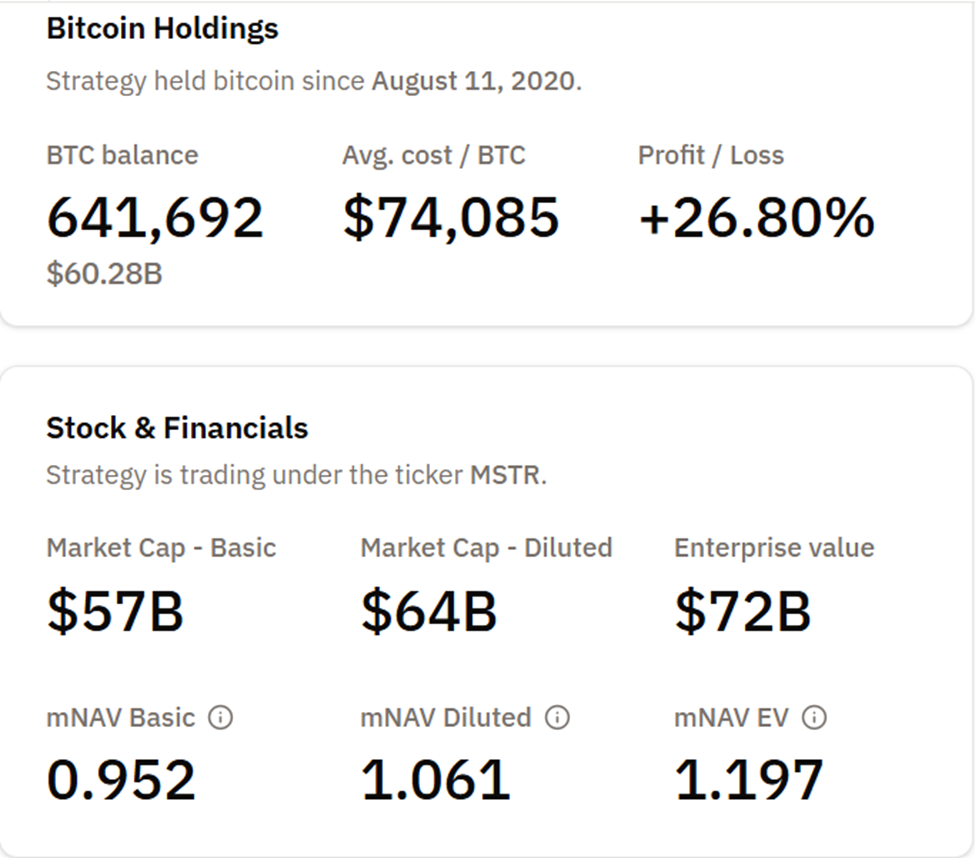

截至目前,该公司持有 641,692 枚 $BTC,平均持币成本为每枚 74,085 美元,即使 $BTC 大幅回调,公司仍保有约 26% 的未实现收益。

分析师指出,MSTR 实际上是一个杠杆化的比特币 ETF,其股价极大地依赖于比特币价格和融资的成功。

尽管存在挫折,例如上周失去 MSTR 比特币溢价,投资者仍然看好该公司在数字信贷市场中的战略定位,这是长期价值的推动因素。MSTR 的模式虽然风险较大,但提供了双重敞口:

- 比特币价格上涨,

- 每股增量的比特币。

MicroStrategy 的混合策略必须经历波动,维持融资势头,并持续超越比特币的敞口,以消除市场的怀疑。然而,该公司仍然是公司比特币战略的一个典型例子,在杠杆机会和系统性风险之间取得平衡。